继今年6月派林生物(000403.SZ)公告中国生物技术股份有限公司(以下简称“中国生物”)拟入主后,时隔三个月,易主事宜迎来实质性进展。

9月10日晚间,派林生物公告称,其控股股东胜帮英豪与中国生物签署了《股份转让协议》,胜帮英豪拟向中国生物转让其合计持有的公司近2亿股无限售流通股股份,占公司总股本的21.03%。

据悉,此次股份转让总价约46.99亿元,每股转让价格约为23.51元,全部转让价款将以现金支付。本次权益变动完成后,派林生物的控股股东将由胜帮英豪变更为中国生物,实际控制人将由陕西省人民政府国有资产监督管理委员会变更为中国医药集团有限公司。

值得关注的是,派林生物9月9日收盘价为18.4元/股,对比本次收购价,国药集团溢价率达27.77%,但这并未在二级市场引发积极反响。9月10日,派林生物低开低走,截至当天收盘,报17.84元/股,下跌3.04%,总市值169.55亿元。

不过纵观当前血液制品行业的发展趋势,有业内人士向21世纪经济报道记者表示,对比国际血液制品行业的高度集中,我国血液制品产品随着国家相关政策的大力支持以及行业自身发展需求的推动,也将呈现出整合的大趋势。一旦将派林生物纳入麾下,早已手握天坛生物和卫光生物的国药集团,在血液制品领域的实力将进一步增强。

“在行业整合中,拥有丰富浆站资源、强大研发能力以及高血浆利用率的企业将更具竞争优势,行业内强者愈强的马太效应也将愈发显著。”该人士同时指出,“随着‘稻米造血’的禾元生物等企业持续推进研发工作,国内血液制品企业在创新研发领域也需加快步伐,以应对日益激烈的市场竞争。”

新主入局

回溯派林生物的发展历程,其前身为宜春工程机械股份有限公司,1996年6月28日登陆深交所后,控股股东已历经数次更迭,包括1998年的三九企业集团、2002年的三九医药股份、2007年的振兴集团,直至2018年由杭州浙民投天弘投资合伙企业接棒。2021年3月30日,公司才正式更名为现名,专注血液制品的研究、开发和销售。

2023年3月,浙民投天弘及其一致行动人拟向陕煤集团旗下投资平台胜帮英豪转让20.99%股份(1.54亿股)。彼时胜帮英豪以25元/股的价格进行收购,总价款达38.44亿元。

从派林生物的业绩来看,随着胜帮英豪入主,其在2024年迎来业绩的高光时刻,实现营业收入26.55亿元,同比上涨14%;归母净利润7.45亿元,同比上涨21.76%。然而,2025年上半年业绩出现滑坡,实现营业收入9.86亿元,同比下滑13.18%;归母净利润为2.36亿元,同比下滑27.89%。

对此,派林生物方面解释称,核心原因在于全资子公司广东双林和派斯菲科均在推动二期产能扩增,产品供应量同比下降所致。不过,派斯菲科利用2025年春节前后停产完成二期产能扩增及验收,2025年3月初已顺利投产;广东双林也已完成二期产能扩增及验收,2025年6月已顺利投产,合计年产能提升至超3000吨。

同时,派林生物强调2025年上半年采浆量超770吨,同比增长约11%,随着二期产能扩增完成并顺利投产,下半年产品供应量将明显增长,将有效保障公司实现2025年度经营目标,同时产能扩增完成为公司未来实现可持续发展奠定了坚实的基础。

在今年5月20日,派林生物接待投资者调研时也表示将提升血浆供应能力,加强产品研发能力,同时适时推动行业并购整合,借鉴海外血液制品巨头的发展方向,向产业链上下游延伸。彼时,派林生物强调控股股东将持续支持赋能公司按照既定战略规划目标发展。现下,随着控股股东易主,派林生物未来发展走向有待持续观察。

不过此次接盘派林生物的中国生物,在血液制品领域已有积累。资料显示,中国生物在2024年通过天坛生物下属85家在营单采血浆站采集血浆2781吨,保持国内领先水平。本次收购完成后,中国生物在我国掌握血浆资源占比将达到30%以上,合计拥有9个血液制品牌照。

不过,因天坛生物与派林生物的产品有较大范围重叠,此次收购也带来了同业竞争问题。若不能在一定时间内采取有效措施解决同业竞争,可能对上市公司经营产生一定影响。

对此中国生物也承诺在本次收购完成后的五年内,结合天坛生物及派林生物实际情况、所处行业特点与发展状况,以及所有相关监管部门的要求,通过包括但不限于资产置换、资产出售、资产注入、设立合资企业等方式,逐步解决前述同业竞争问题。

行业短期承压谋突破

血液制品关系人民群众的身体健康与生命安全,其行业发展始终备受关注。根据市场研究机构统计数据,2024年我国血液制品市场规模达到600亿元,预计到2030年我国血液制品市场规模将达到950亿元,我国血液制品行业未来成长空间巨大。

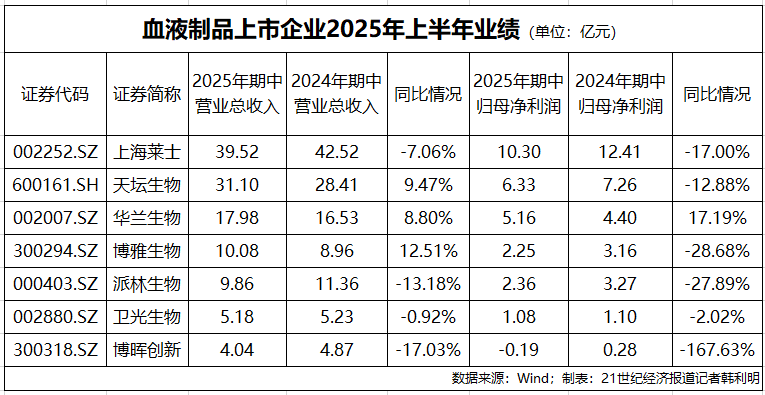

与长期向好的市场预期形成反差的是,2025年上半年,我国血液制品上市企业集体陷入“业绩沉默”。从营收表现来看,行业内仅天坛生物、华兰生物、博雅生物3家企业实现同比增长,涨幅集中在8%至13%区间;从归母净利润维度观察,除华兰生物外,其余6家均录得同比下滑,其中博晖创新降幅更是超过167%,业绩压力凸显。

其中在营收规模上处于行业第一梯队、上半年创收超30亿元的上海莱士与天坛生物,也未能规避净利润下滑的困境。对于业绩下滑的原因,“产品降价”或成为关键答案。天坛生物在投资者交流平台中直言,2025年上半年,受血液制品降价影响,公司主要产品人血白蛋白价格下降导致该产品毛利率降低。

这一现状也让业内普遍认为,血液制品企业曾经的“躺赚”时代已渐行渐远。而面对短期业绩压力,国内血液制品企业已开始积极探索破局之道。

例如上海莱士在2025年期中报告中明确将“拓浆”与“脱浆”齐步走作为核心发展战略。其中,“拓浆”聚焦血液制品主业根基,通过持续优化浆站布局、提升采浆效率与质量,进一步巩固在传统优势领域的领先地位;“脱浆”着眼于创新突破,在夯实血液制品研发基础的同时,积极向生物制药其他高附加值领域拓展,开辟差异化增长空间。

事实上,在我国血液制品产业链中,上游单采血浆站的数量与质量直接决定企业的核心竞争力,而我国对该领域的严格监管进一步凸显了浆站资源的稀缺性。自2001年5月起没有批准新的血液制品生产企业,对血液制品生产企业实行总量控制,目前国内正常经营的血液制品企业不足30 家,行业进入壁垒高。

在此背景下,外延并购成为企业扩大浆站资源、提升竞争力的重要手段。通过并购整合,企业既能快速获取稀缺的浆站资源,又能借助规模化运营降低单位成本,进一步巩固行业地位。近年来国内血液制品行业收并购事件持续落地,也推动行业集中度呈现进一步提升的趋势。

除了在传统业务领域“拓浆”,国内企业也在积极通过技术创新减少对人源血浆的依赖,开辟差异化增长路径,并已迎来实质性成果。

今年7月18日,禾元生物旗下奥福民®获得国家药监局批准上市,是全球首个获批上市得植物源重组人白蛋白注射液。根据公开报道,目前,该款全球首创“稻米造血”创新药已在全国多家医院应用,已有数十位患者使用。

不过此前派林生物在接受投资者调研时也表示,从市场反馈信息来看,禾元生物的产品适应症及产量相对有限,预计对血液制品行业整体影响较小。浆站拓展方面,将继续借助股东及各方资源和力量,力争在新浆站拓展方面取得突破。

从行业并购整合加速到技术创新突破,国内血液制品企业正通过多维度发力应对短期挑战。未来,如何在“拓浆”与“创新”的平衡中实现效率最大化,真正加速跨越业绩拐点,将成为行业企业共同面临的核心课题。