近日,阿胶行业领军者东阿阿胶股份有限公司(000423.SZ)发布2025年半年度报告,同时披露关于2025年中期利润分配方案的公告。

方案显示,增速放缓的东阿阿胶仍延续清零式分红,几乎将全部盈利用于回报股东。

这在意料之内,似乎也在情理之中。有接近企业的业内人士告诉蓝鲸新闻记者,高比例分红就像一枚定心丸,向市场传递“我不再乱花钱”的强烈信号,避免重蹈覆辙。

自2019年因渠道压货导致业绩暴雷后,公司不断换“帅”,并主动清库,业绩也逐年回暖,营收走了一个深V线,如今又一次交出营利双升的中期答卷,曾经有“药中茅台”之称的东阿阿胶终于要“熬”出来了吗?

分红清空,谁是大赢家?

8月21日晚间,东阿阿胶披露2025年半年度财务报告。报告显示,公司上半年实现营业收入30.51亿元,同比增长11.02%;实现归属于上市公司股东的净利润8.18亿元,同比增长10.71%。

尽管业绩保持增长,公司却决定将上半年几乎全部净利润用于分红。据利润分配方案,东阿阿胶拟向全体股东每10股派发现金股利12.69元(含税),合计派发现金股利8.17亿元,占上半年净利润的99.94%。

针对此次中期“清零式分红”安排,东阿阿胶在公告中表示,该决策是基于公司长远发展与可持续经营目标,统筹考量经营状况、财务状况及股东利益等多方面因素所致,意在与股东共同分享发展成果。

事实上,这种高比例分红政策并非首次。经蓝鲸记者统计,Wind显示近四个财年以来,东阿阿胶的股利支付率均高于96%,且2023和2024两个全年都接近100%,相当于把赚到的钱几乎全部用于分红。据东阿阿胶方面披露,自1999年首次分红以来,东阿阿胶累计分红金额已超过92亿元。

把利润分光,惠利股东们,其中最大收益者自然是第一大股东——华润。

公开资料显示,东阿阿胶隶属华润集团,是阿胶系列产品生产企业。公司前身为山东东阿阿胶厂,于1952年建厂,1993年由国有企业改为股份制企业,1996年7月29日登陆深交所。

自2004年华润集团通过华润东阿阿胶有限公司入股东阿阿胶以来,华润系不断增持并强化控制,目前已成为公司实际控制人。据财报,作为东阿阿胶第一大股东,华润东阿阿胶有限公司持股比例为23.50%,第二的华润医药投资有限公司持股比例为10.19%,也就是说华润系合计持股比例达33.69%。据此测算,华润系此次可获得分红金额约2.75亿元。根据山东财经报道,近两年以来,华润从东阿阿胶方面就分走11.5亿元左右的现金分红。

从整个中药保健品行业来看,东阿阿胶的“大方”则显而易见。以行业龙头同仁堂(600085.SH)和片仔癀(600436.SH)为例,2024年年度,三家企业的累计分红总额分别为:同仁堂13.71亿元、东阿阿胶15.54亿元、片仔癀17.91亿元。但片仔癀的股息率仅为1.41%,同仁堂略高达2.86%,两者均低于东阿阿胶的4.65%。

由此可见,从现金回报的角度看,东阿阿胶4.65%的股息率远高于同业,意味着其为投资者提供了更为丰厚的即时回报,显得相对“实惠”。

事实上,东阿阿胶的“算盘”响在其他地方。中国城市发展研究院专家袁帅向蓝鲸记者表示,高分红展示了公司良好的财务状况和盈利能力,以此吸引长期投资者。同时,也在一定程度上约束了管理层的行为,促使其更加谨慎地进行投资决策,避免盲目扩张和过度投资,提高资金使用效率。

然而,高分红策略也引发市场对其研发投入与资本运作的不信任。

“研发投入占比连续三年徘徊在3%上下,已低于行业头部均值。”国际注册创新管理师,鹿客岛科技创始人兼CEO卢克林向蓝鲸记者指出,高分红使企业内部留存资金有限,未来如果要在复方阿胶浆循证医学、保健品子品牌、即食化新品上发力,势必依赖外部融资或削减分红,资本市场会立刻用脚投票。

企业如果没有充足的留存资金,势必会影响到整个市场扩张的步伐,东阿阿胶在坚持什么?

库存“刮骨”,轻装上阵

事实上,东阿阿胶在还一笔库存“债”。

时间拉回到东阿阿胶业绩的至暗时刻。数据显示,2019年公司营收同比大幅下滑59.68%;归属于上市公司股东的净利润同比下降121.29%,从上一年盈利20.85亿元转为亏损4.44亿元。这也是公司自1996年上市以来首次出现全年亏损,业绩承压明显。

也是在这一年,执掌公司十余年的总裁秦玉峰辞职,管理层正式完成新老交替。他推动的“价值回归”战略虽曾一度提振业绩,但也埋下了一颗“炸弹”。2024年3月,已退休的秦玉峰因涉嫌严重违纪违法,被有关部门调查。

“药中茅台”的称号也在这一时期不胫而走。据财新报道,从2006年至2019年9月,东阿阿胶对旗下部分产品18次提价,阿胶块出厂价从40元/250克涨到1500元/250克,涨幅高达40倍。而持续多年的提价策略,不仅最终超出了市场的承受能力,也造成了严重的渠道库存积压问题,这正是导致东阿阿胶2019年业绩“爆雷”的根本原因。

面对高企的库存与萎缩的需求,公司不得不采取“刮骨疗毒”的措施,主动清库成为其走出困境的唯一选择。在2019年年度业绩预告的公告中东阿阿胶方面表示,为避免企业长期良性健康受到不利影响,公司主要侧重于清理渠道库存,主动严格控制发货、全面压缩渠道库存数量。

与此同时,公司也在“清理”董事长。据蓝鲸记者统计,自2019年11月至2024年10月现任董事长程杰上任以来,东阿阿胶期间更换了四次董事长,共计五人先后任职。

不过,历任的继任者们无一不将清库存放在首位。

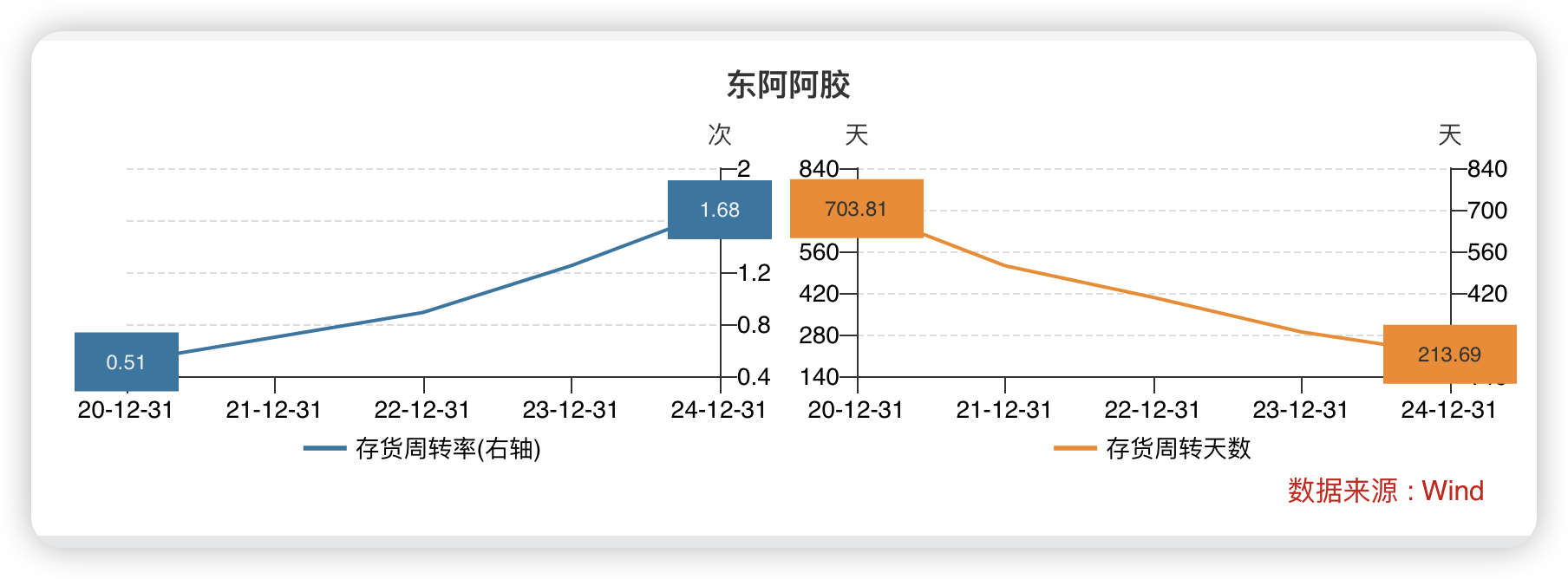

这一点从公司连年上升的库存周期率和显著下降的库存周转天数可以看出。蓝鲸记者发现,根据Wind数据显示,东阿阿胶的存货周转率已从2020年的低位大幅提升至2024年的1.68次;反映存货变现速度的周转天数也从2020年的逾700天显著降至2024年的213天,甚至比同仁堂(346天)和片仔癀(243天)两家行业龙头企业还要少。而在2025年的中季报中,这一数字再次下降到202天。

两项核心指标的持续向好,表明公司的库存管理效率在提高,产品流动性和销售回款效率随之提升。根据2025年半年报数据,东阿阿胶应收账款从一季度的5.41亿元下降至1.85亿元,环比下降65.8%。公司存货的期末余额也略微下降至9.20亿元,相比于库存高企时期已逐渐趋于合理。同时,第二季度单季现金流量净额增加至12.70亿元,有效扭转了一季度波动影响。

库存与现金流的良性循环,推动公司业绩走出了一个“V型”反转曲线。东阿阿胶的归母净利润从2020年的0.43亿元增长至2024年的15.57亿元,在过去四年间实现了43.9%的高复合增长率。

“东阿阿胶应该来说是走出低谷期了。”中国食品产业分析师朱丹蓬指出此番复苏,一方面源于企业自身的产品创新与升级迭代,另一方面更得益于中式滋补品行业的整体回暖。

在朱丹蓬看来,后疫情时代下,滋补理念在回归,国内消费者对健康管理的刚需度也在提升。中式滋补品行业进入到了一个高速扩容的红利期,这为以东阿阿胶为代表的中式滋补品牌带来了新的增长机遇。

不过,东阿阿胶可能还要继续“熬”。

虽然东阿阿胶上半年整体业绩表现不俗,但单季度数据显示增长动能有所放缓。第一季度公司营收和净利润均实现快速增长,而第二季度增速明显回落。这种放缓趋势与行业整体去库存周期有关,也反映出消费复苏基础上的波动性。

与此同时,尽管业绩有所回暖,但距离公司历史景气高点仍有一段距离。作为阿胶行业龙头,东阿阿胶块和复方阿胶浆在补气补血领域市场份额已超过40%,进一步增长空间有限。同时公司还面临福胶、宏济堂等品牌的进位竞争。

蓝鲸记者在北京线下走访多家药店发现,药店最常引入的阿胶类品牌为东阿阿胶、宏济堂阿胶、北京同仁堂阿胶,其中以250g/盒规格为例,三个品牌的售价为990元、640元、425元。其中一位药店人员告诉蓝鲸记者,东阿阿胶近两年来价格变化不大,通常是其他品牌在涨价,大概在50-100元区间。

为寻求突破,东阿阿胶曾推出阿胶糕、阿胶粉等产品,并于2023年进军男性滋补市场,推出“皇家围场1619”品牌。然而市场反响平淡,部分产品年销售额仅数万元至数十万元,未能形成规模。目前公司仍严重依赖传统阿胶业务,2024年该板块营收占比高达93.64%,多元化转型效果尚不明显。

如今的东阿阿胶,看起来似乎库存已轻,现金已回,信心已稳。但从“药中茅台”的神坛走下后,它更需要用持续的创新,熬制一碗能让投资者和消费者都长期受益的“新阿胶”。