云南白药业绩增长陷入矛盾格局,营收增速持续多年在低位徘徊的同时,净利润却实现双位数增长,这种“增利不增收”的现象背后,折射出公司经营策略与业务结构的深层问题。

值得注意的是,业务板块呈现明显分化,曾经贡献主要收入的核心板块增长乏力,而低毛利业务仍占据营收主导地位,利润贡献与规模占比严重不匹配,拖累整体盈利效率提升。

此外,长期研发投入不足成为制约发展的关键短板,不仅与行业头部企业差距显著,创新药研发进度也落后于行业前沿,叠加高比例分红对现金流的消耗,公司在医药行业创新驱动的竞争中面临持续压力。

营收微增

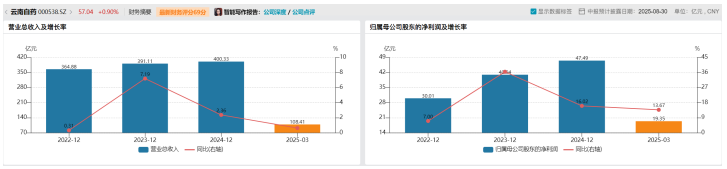

云南白药2024年财报业绩增速依旧低迷。公司实现营业收入400.33亿元,同比增长仅2.36%。而同期归母净利润却高达47.49亿元,同比大幅增长16.02%。

这种“营收微增、利润双位数增长”的现象已有些年头。

2023年公司营收增速为7.19%,2022年更是低至0.31%,营收增长已连续三年在个位数徘徊。

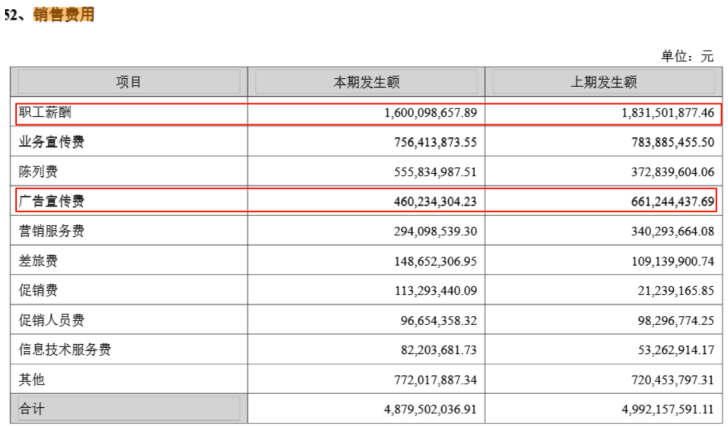

而增利不增收的秘密藏在费用栏里。

2024年公司销售费用同比减少2.26%,其中广告宣传费从6.6亿元锐减至4.6亿元,降幅高达30%。职工薪酬也从18.32亿元降至16亿元,降薪成为利润增长的助推器。

(来源:云南白药2024年年报)

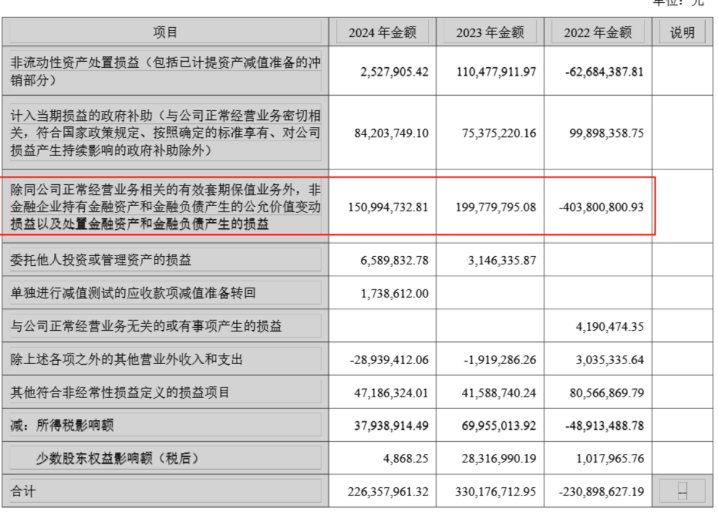

更值得警惕的是,非经常性损益对利润的贡献仍达4.76%。2024年公司持有的金融资产和金融负债产生收益1.51亿元。

(来源:云南白药2024年年报)

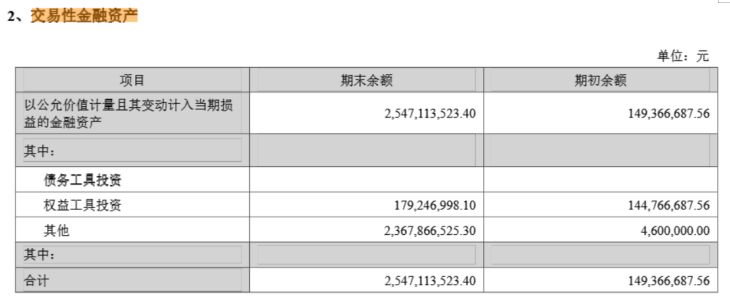

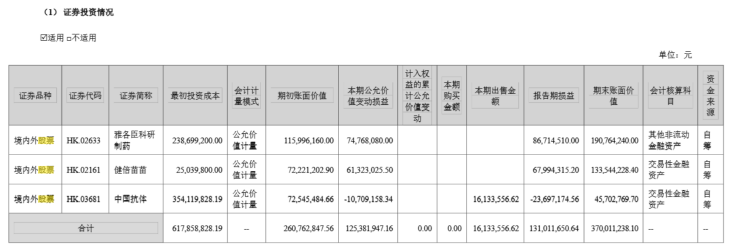

值得注意的是,尽管公司声称已退出二级市场投资,但截至2024年末仍持有交易性金融资产25.47亿元。

(来源:云南白药2024年年报)

从股票持有情况来看,云南白药目前分别持有雅各臣科研制药1.91亿元、健倍苗苗1.34亿元、中国抗体4570万元,2024年共计盈利1.25亿元。

(来源:云南白药2024年年报)

研发“吃老本”

业绩降速的背后,是一些板块增长乏力。

去年药品事业群表现较好,收入69.24亿元,同比增长11.8%。云南白药气雾剂销售额21亿元,增长26%,但这一领域或已触及天花板。据统计,云南白药气雾剂在肌肉骨骼止痛中成药市场市占率高达91.8%,创可贴占止血类产品72.4%份额。

相比之下,健康品事业群(含牙膏等日化产品)收入65.26亿元,增速放缓至1.6%。尽管牙膏保持市场第一地位,但增长乏力;养元青洗护系列虽增长30%至4.22亿元,规模尚不足以支撑整体增长。不过通过成本管控,该板块利润仍增长8.36%,达21.91亿元。

商业板块(省医药公司)虽贡献了246亿元的营收,占比61.5%;但增速仅0.48%,毛利率低至6.21%。作为“收入主力、利润配角”,其利润贡献不足整体13%。

中药资源板块收入17.51亿元,保持平稳增长,但对整体业绩影响较小。

业绩凋零的背后,是公司极低的研发投入。

Wind数据显示,2024年,云南白药研发投入总额为3.48亿元,仅占其营业收入的0.87%,同比增长微弱(1.14%)。

这一比例远低于行业平均水平,更与头部企业形成鲜明对比:恒瑞医药研发投入高达82.28亿元,占比29.40%;百济神州研发投入约140亿元人民币(19.53亿美元),占比高达51.18%。

不仅如此,云南白药的创新药项目研发进度落后。

在创新药项目推进上,云南白药的核药研发进度落后行业前沿约2—3年。其核心项目INR101(用于前列腺癌诊断)虽在2024年5月获批临床并完成Ⅰ期试验,但尚未进入关键的Ⅱ/Ⅲ期阶段;另一项目INR102仅处于早期研究。

相比之下,恒瑞医药同期有26个创新分子进入临床阶段,其放射性配体疗法平台已有产品上市;百济神州的抗癌药泽布替尼已在全球70余个市场获批。

此外,云南白药研发团队规模仅619人,远少于恒瑞医药的5478人,人才短板明显。

中南财经政法大学兼职教授谭浩俊对《华夏时报》记者表示,任何企业都必须把研发置于战略核心,云南白药却长期依赖品牌光环和历史积累“吃老本”,研发投入比例明显偏低。当下,公司已到“无老本可吃”的临界点,若继续忽视研发,将难以支撑下一步发展。

谭浩俊认为,近年来,医药行业竞争逻辑已转向创新驱动,同行普遍大幅增加研发预算,推出新药。云南白药却仍把近四分之一的营收押在牙膏这一非核心业务上,显露出“不务正业”的倾向,更未把研发真正提上日程。这种现状与国家对医药企业“加大创新、加快新药研发”的政策导向背道而驰。

在谭浩俊看来,若公司新一届领导班子不能迅速扭转思路、大幅提高研发投入,云南白药的品牌影响力和长期竞争力将持续衰退,其未来很难被市场看好。

在业绩增长受阻的情况下,云南白药的分红策略堪称激进。

2024年公司累计分红42.79亿元,占净利润比重90.09%,远超A股医药板块平均水平。

近五年累计分红约177亿元,占同期净利润总额的86.67%。若含2023年分红,云南白药上市至今累计现金分红金额将超244亿元。

这种“重分红、轻投入”的模式引发市场担忧。

医药投资人士指出,高分红虽短期提振股价,但削弱了企业技术升级与新品研发的资金储备。

更令人忧虑的是现金流状况。

2024年经营活动现金流净额42.97亿元,在巨额分红压力下,公司自由现金流所剩无几,研发投入不足3.5亿元,与分红规模形成鲜明对比。

综合来看,云南白药当前的业绩表现与行业发展趋势存在显著错位:营收增长长期停滞于个位数,核心业务板块增长乏力与低毛利业务占比过高的结构性矛盾突出;研发投入不足与创新药进展滞后,使其在医药行业创新转型浪潮中逐渐掉队;而高分红政策对现金流的持续消耗,进一步限制了战略调整与长期投入的空间。

未来,公司能否在业务结构优化、研发创新突破及资本策略平衡上取得实质性进展,《华夏时报》将持续关注。