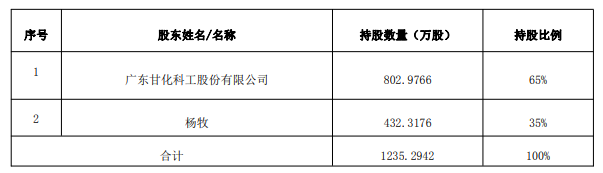

8月13日晚间,甘化科工(000576)发布公告称,公司拟以3.88亿元收购杨牧、西安甘之合等合计持有的甘鑫科技65%股权。本次交易完成后,公司将持有甘鑫科技65%股权,甘鑫科技将成为公司的控股子公司,并纳入公司合并报表范围。

交易完成后目标公司的持股情况。公告截图

公告显示,甘鑫科技成立于2014年4月8日,公司主营业务为光电成像系统和微电路模块的研发、生产和销售。作为专业的军工配套科研生产企业,甘鑫科技主要产品包括光电成像组件、电源模块、舵机驱动模块和显控系统等,广泛应用于弹载、车载和无人装备平台。

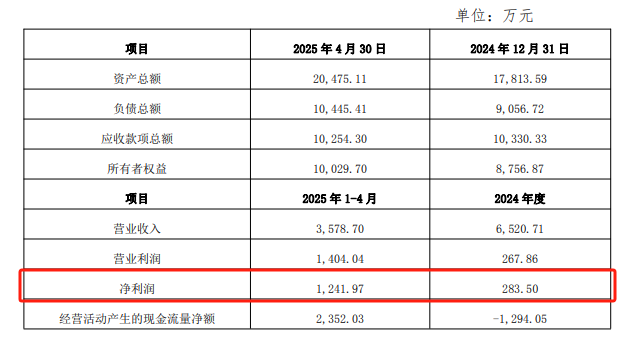

财务数据显示,交易标的甘鑫科技的净利润在去年仅有283.50万元,而今年前四月翻倍至1241.97万元。截至2025年4月末,公司资产总额为2.05亿元,负债总额为1.04亿元,资产负债率为50.73%。

资产评估方面,经收益法评估,截至评估基准日,甘鑫科技经审计的账面所有者权益为1亿元,评估值为6亿元,评估增值为5亿元,评估增值率499.22%。

对于交易的背景,甘化科工表示,根据公开新闻报道,2025年我国国防支出为17846.65亿元,增长7.2%,预算增幅连续三年持平。军工电子赛道技术水平是国防现代化建设的基石,军工电子行业的相关产品是提升武器装备信息化、智能化的关键。

本次交易完成后,公司将切入光电成像系统赛道,直接获得光电成像系统的产品能力,在现代战争数字化、信息化及武器装备智能化的发展趋势中持续受益,并最终将光电成像系统打造为公司的一个新的利润增长点。

业绩承诺方承诺,目标公司在2025年的净利润不低于3500万元;在2025年度至2026年度期间的累计净利润不低于8500万元;在2025年度至2027年度期间的累计净利润不低于15000万元。

甘化科工提示,业绩承诺最终能否实现将取决于行业发展趋势的变化和甘鑫科技的经营管理能力以及并购完成后整合效应的实现情况,若遇宏观经济波动、不可抗力、市场竞争形势变化、行业增速下降等冲击因素,则存在出现业绩承诺无法实现的风险。

此外,本次交易还存在业务整合风险,甘化科工坦言,由于产品、业务与公司现有业务存在差异,同时公司对甘鑫科技的业务整合、协同发展能否顺利实施以及整合效果能否达到预期均存在一定的不确定性。

商誉减值的风险也不容忽视,经初步测算,本次交易预计将增加公司商誉约3.2亿元。如果甘鑫科技未来经营活动出现不利的变化,则商誉将存在减值的风险,并将对公司未来的当期损益造成不利影响。

公开资料显示,广东甘化科工股份有限公司于1994年9月7日上市,公司的主营业务是电源及相关产品、高性能特种合金材料制品等军工产品的研发、生产、销售。

业绩方面,甘化科工今年一季度增收不增利,公司实现营业收入9634.7万元,同比上升23.76%;归母净利润729.01万元,同比下降47.25%。

二级市场上,投资者似乎对该收购存疑虑,截至8月14日10点30分,甘化科工下跌4.33%报 12.15元/股,总市值为53.02亿元,今年来累计上涨近七成。