徽酒“一哥”开始备战春节营销。

近日,安徽省招投标信息网显示,古井贡酒(000596.sz)子公司亳州古井销售有限公司发布了“古井贡2026年春节节点品牌传播服务招募服务商”的公告。

该品牌传播将围绕“中国人的年酒”为话题,通过全媒体整合营销拉动古井贡的春节动销。

目前,尽管距离2026年春节还有三个月,古井贡已经启动了春节营销的准备工作,足以看出这家徽酒龙头的对春节销售档期的期待。

不过,除了内部运营的主动出击之外,外部业绩压力也让古井贡的日子过得不踏实——创纪录的营收下滑、大单品古20价格持续倒挂、全国化步伐沉重等。

未来又将如何化解这些难题?都将考验着古井贡管理层的智慧。

三季度净利润下滑超74%

随着白酒消费场景的缩减以及渠道库存积压的持续,之前许多表现优异的“优等生”终于扛不住了。

这其中就包括徽酒“一哥”古井贡。今年三季度,古井贡实现营收25.4亿元,同比下降51.6%;净利润3亿元,同比下降74.6%,直接“膝斩”掉了。

受三季度业绩的拖累,古井贡今年前九个月仅实现营收164.2亿元,同比下降13.9%;净利润39.6亿元,同比下降16.6%。

这使得古井贡要想完成年初管理层制定的“稳健增长”目标,第四季度营收至少要达到71.8亿元,较上年同期增长约60%。

但对于刚创下单季度营收最大降幅纪录的古井贡而言,难度亦可想而知。

作为白酒行业公认优等生的古井贡,第三季度业绩突如其来的暴降,虽是意料之外但又是情理之中。

首先,大部分的二线白酒企业几乎无一例外的业绩大降,比如舍得、酒鬼酒、水井坊以及洋河等。

它们共同呈现出的特征是:“不仅营收与净利润持续大幅下滑,连同毛利率与合同负债都在持续下滑”。

以酒鬼酒为例,从2022年第四季度开始,单季度营收持续同比下滑至2025年第二季度,持续下滑时间长达十一个季度。

同期,毛利率从营收下滑前的81.73%降至当前的61.22%,累计下滑超20%;合同负债则从3.45亿元降至目前的1.17亿元,降幅高达66%。

上述数据进一步佐证:“扛不住本轮行业深度调整的白酒企业,不仅降价卖不出去酒,而且经销商的拿货意愿迟迟未回暖”。

反观古井贡,目前尚未出现上述征兆。即使是今年第三季度的营收、净利润与合同负债(同比-31%)均出现了明显下滑的同时,但古井贡的毛利率依旧坚挺,同比仅下降1%。

这说明公司的出货结构与价格体系依然稳固,收入与合同负债的下滑多数来自大环境的影响以及公司对经销商压货的松绑。

古20 价格倒挂近40%

作为徽酒绝对的龙头,古井贡一家的营收远超过其余三家之和(迎驾贡、口子窖与金种子)。

这一遥遥领先的局面不仅受益于古井贡早期产品入选第八代名酒的品牌背书,还来自于梁金辉等管理层对古井贡产品矩阵的及时升级。

据券商统计,自2008年-2023年,安徽省内白酒主流价格带先后经历了四次升级。其中,包括2008-2010年的80元价格带、2010-2015年的100-200元价格带、2015-2017年的200-300元价格带、以及2017-2023年的300元以上价格带。

与之对应,古井贡的“年份原浆”系列产品提前卡位上述价格段,比如“献礼版”卡位80元价格带、“古5”卡位100-200元价格带、“古8”卡位200-300元价格带、“古16”、“古20”“古30”等卡位300元以上价格带。

随着“年份原浆”系列产品的加密完善,其已经成了古井贡绝对的收入支柱(占比接近八成),并将公司的净利率水平从个位数拉升到超过20%。

不过,从当前形势看古井贡“年份原浆”系列继续向上的动力已然不足。这一点从公司次高端龙头产品古20的价格失控上可以看出。

据湾区酒价统计,三季度,52度古20零售价一度跌破550元,相较公司官网899元的零售指导价格倒挂幅度约39%。

为了维护价格体系与经销商利润,古井贡在三季度几乎暂停了古20产品的发货。

但即便暂停发货,古20的价格倒挂幅度并未得到有效改善。在刚刚过去的双十一,52度古20在拼多多百亿补贴下其价格一度跌至470元,而其他即时零售平台上的补贴价更是低至435元。这远远击穿了经销商盈利的价格锚点。

在白酒消费价格带继续下移的四季度,定位于高端商务用酒的古20动销或许会更加艰难。

曾有渠道调研数据显示,“古16与古20收入占到古井贡整体收入的31%”。随着古20价格倒挂的持续,这一重量级收入板块大概率会再次遭到削弱。

目前,古20营收规模的下降,影响到的还有古井贡整体的品牌价值放大与全国化步伐。

因为过去多年古井贡一直将古20的推广视为其品牌向上的支撑点。

全国化步伐沉重

事实上,区域白酒龙头走向全国都是不可避免的一步。

近年来,古井贡的全国化策略是“高举高打”。主要体现为产品端以古20为支点主攻次高端市场,同时通过古8、古5、献礼版等保障大众市场的基本盘;营销端以“央视春晚”、“高铁广告”为主,迅速提升品牌价值;渠道端复制省内的“三通模式(店店通、路路通、人人通)”,强化厂家对终端的控制。

“高举高打”策略尽管让古井贡的销售费用率居高不下,甚至还背上了“广告酒”的负面标签,但结果还是理想的。

数据显示,2021年古井贡华北与华南两大市场双双突破10亿元;2022年古井贡全国化覆盖率超过70%,省外收入比例占到近40%。

这一比例相较茅台、五粮液、泸州老窖、剑兰春已实现全国化酒企的超六成营收比重仍有差距,但古井贡全国化速度亦可圈可点。

随着名优酒的降价及禁酒令的推出,古井贡的全国化步伐被迫放缓。

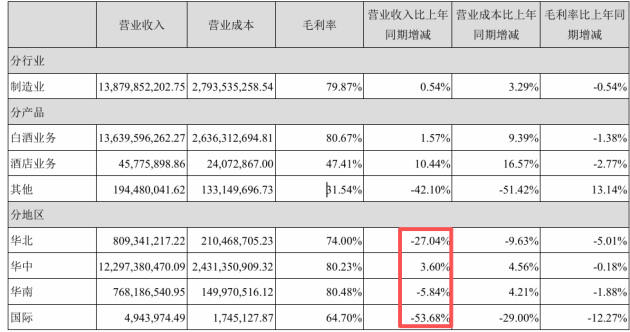

2024年全年,古井贡华中大本营、华北、华南三大市场的营收同比增速分别为17.8%、7.4%与11.16%。到了今年上半年,上述三大市场的营收同比增速分别变为3.6%、-27%、-5.8%。

三季度公司虽未披露相关数据,但从其52%的营收降幅看,古井贡上述三大市场或无一幸免。其中,最疲软或仍属华北市场。

据多家券商数据,第三季度,古井贡包括河北、山东、河南的经销商回款进度滞后,动销压力较大。其中,西南证券认为“古井贡三季度河北、河南、山东及华南市场动销明显承压。”太平洋证券则认为“古井贡的省外市场调整幅度较大,特别是河北、河南等北方市场仍以去库存为主”。

目前,白酒消费的持续紧缩,区域性白酒纷纷回防大本营之际,古井贡想要稳住省外市场的下滑势头,难度着实不小。

显然,在这一趋势下,古井贡全国化的步伐或将愈发沉重。