【导读】A股三大股指低开低走,消费电子大幅下挫;有色金属板块延续活跃,国防军工拉涨

9月26日上午,A股三大股指震荡下挫,创业板指跌超1%。截至午间收盘,沪指微跌0.18%,深证成指跌0.79%,创业板指跌1.17%。

沪深两市半日成交额为1.37万亿元,较上个交易日缩量1733亿元。个股涨跌互现,市场共2723只个股上涨,53只个股涨停,2526只个股下跌。

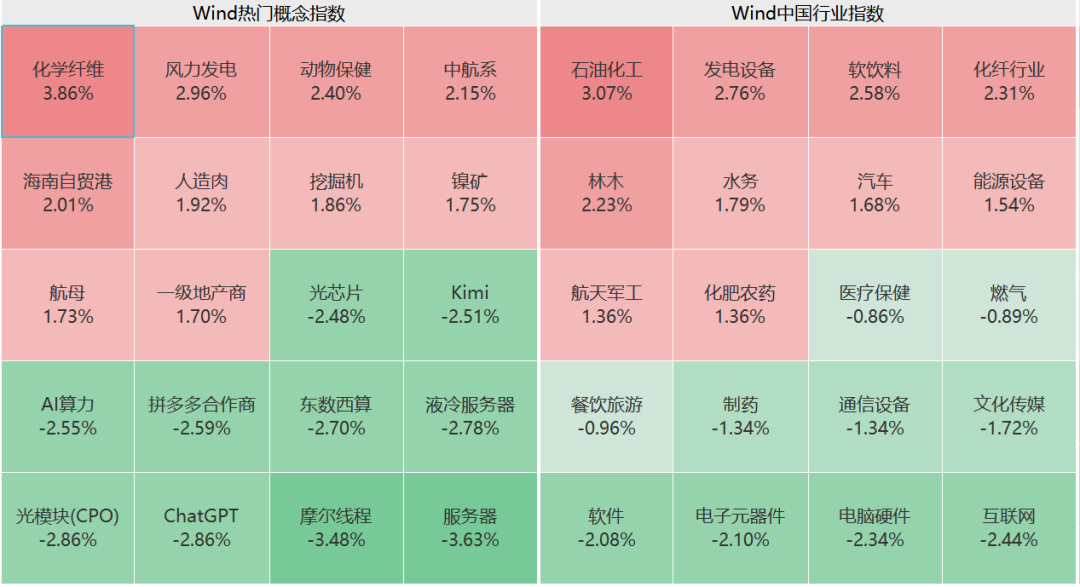

从板块看,发电设备、石油化工、汽车、软饮料、化纤行业等板块领涨;此前涨幅较为显著的互联网、制药、电脑硬件、电子元器件等板块出现回调,摩尔线程、服务器概念个股走弱。

港股方面,上午主要股指集体收跌。截至午间收盘,恒生指数跌0.65%,恒生科技指数跌1.04%。大型科技股集体低迷,其中小米集团跌超5%,阿里巴巴、京东跌近2%。

有色金属板块延续活跃

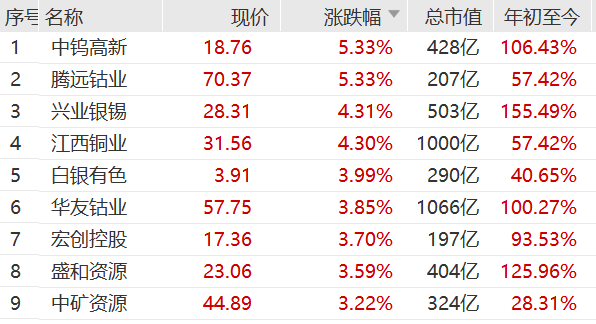

今日上午,有色金属板块延续活跃,中钨高新、腾远钴业均涨超5%。

兴业银锡、江西铜业、白银有色、华友钴业、宏创控股、盛和资源、中矿资源涨幅均超3%。

消息面上,近日Grasberg铜矿停产事件持续发酵,供应危机引得铜价上涨。自由港公司更新了有关Grasberg铜矿泥浆事故的最新信息。初步评估表明,随着维修完成以及分阶段重启和运营的开始,这些影响可能会导致2025年第四季度和2026年生产大幅推迟,有可能在2027年恢复到事故前的开工率。

国防军工股逆市拉涨

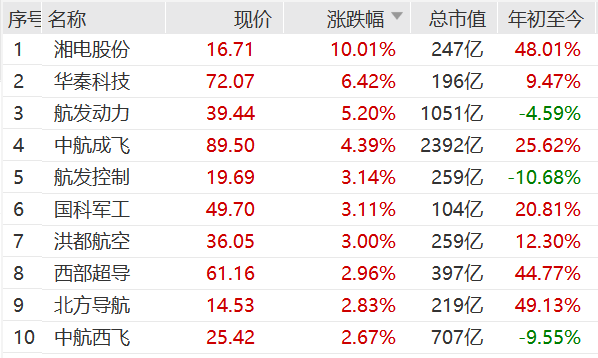

今日上午,中证国防指数上涨1.4%,空天军工指数涨1.26%,相关个股涨幅明显。湘电股份10cm涨停,华秦科技涨逾6%,航发动力、中航成飞涨超4%。

中国银河证券研究报告显示,“高质量”和“低成本”是未来军工生产端的核心导向。军品审价机制或将长期趋严、招标成本阈值刚性压缩。短期看,行业内公司毛利率或将承压,促使低效产能加速出清,附加值较低的领域或面临价格竞争加剧;长期看,低成本压力将倒逼行业效率革命,推动全产业链向集约化、精益化转型,最终实现降本增质、增效增能的可持续发展目标。

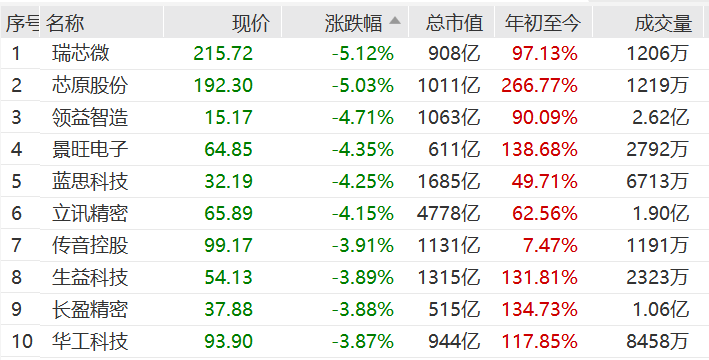

消费电子大幅下挫

今日上午,消费电子板块大幅下挫,多只热门股下跌。

工业富联跌超3%,截至午间收盘,报66.07元/股,总市值为13120亿元。

寒武纪跌2.86%,中芯国际跌1.3%,立讯精密跌超4%。

瑞芯微、芯原股份跌超5%,领益智造、景旺电子、蓝思科技均跌超4%。

游戏股集体回调

游戏股集体下挫,动漫游戏指数领跌。吉比特10cm跌停,星辉娱乐、神州泰岳跌超5%,三七互娱、盛天网络、迅游科技、宝通科技跌幅均超3%。

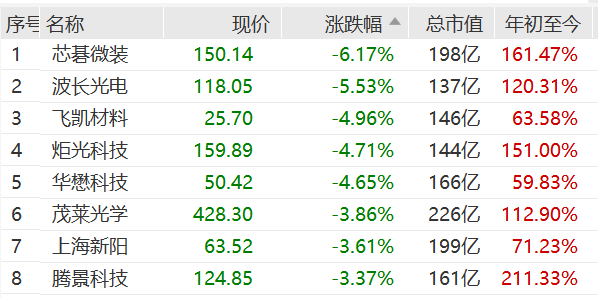

光刻机概念股多数下跌。芯碁微装跌超6%,波长光电、飞凯材料、矩光科技等跌幅均超4%。