9月17日,长春高新(000661)发布公告称,控股子公司金赛药业与丹麦ALK-AbellóA/S公司达成合作,获得其3款变应原特异性免疫治疗(AIT)产品在中国大陆的独家代理权益。

根据协议,金赛药业将支付首付款3270万欧元(约2.5亿元人民币),并可能后续支付最高达1.45亿欧元的注册和销售里程碑款项,整体交易规模最高可达1.78亿欧元(约15亿元人民币)。

这笔交易背后,是长春高新核心产品生长激素面临集采压力和市场竞争加剧下的战略调整。而脱敏治疗市场的巨大潜力,能否让长春高新开启第二条增长曲线?

独家引进三款过敏免疫疗法,押注尘螨舌下片

先看下交易对方的业务,丹麦ALK成立于1923年,专注于过敏及过敏性哮喘领域,其产品线包括注射剂、舌下滴剂和片剂形式的过敏症免疫治疗产品,同时还生产治疗严重过敏反应的肾上腺素自动注射器以及用于诊断过敏症的产品。

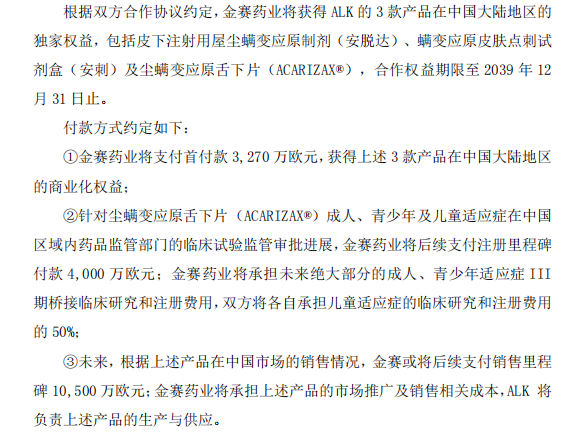

根据双方协议,金赛药业将获得ALK公司三款变应原特异性免疫治疗(AIT)产品在中国大陆的独家商业化权利,三款产品各有不同定位:

“安脱达”作为皮下注射剂,已在中国市场应用近20年,医生认知度相对较高,但需要医疗机构进行操作,患者便利性不足。螨变应原皮肤点刺试剂盒“安刺”今年10月刚获批,用于诊断尘螨过敏反应,可作为脱敏治疗的前端辅助产品。

最值得关注的是尘螨变应原舌下片(ACARIZAX),该产品尚处于临床III期阶段,如能获批,将大幅提升患者用药便利性,但审批时间表和结果仍存在不确定性。

从行业来看,过敏性疾病是全球最常见的慢性疾病之一。据估计,仅过敏性鼻炎就困扰着全球4亿至5亿人,其中约10%的患者因症状严重而生活质量明显下降。根据Fortune Business Insights的预测,全球过敏免疫治疗市场规模预计到2030年将达到32亿美元,复合年增长率为9.5%。

中国拥有全球最大的尘螨过敏患者人群,但目前接受脱敏治疗的患者数量不足百万,治疗渗透率不足4%,低于国际水平。庞大的患者基数与低渗透率之间的落差,意味着巨大的市场潜力。对于金赛药业而言,这确实是一片亟待开发的蓝海。

《财中社》注意到,长春高新的转型仍面临多重考验。

团队与渠道整合是第一道难题。金赛药业已确认将接手ALK在华的大部分团队,后者则保留部分本地组织支持合作。如何在平稳交接中实现高效协同,需要时间与精细化管理。

市场教育同样棘手。国内公众对过敏疾病认知不足,对脱敏治疗更是了解有限,企业必须长期投入资源推进患者教育和医生培训。

竞争压力也不容忽视。尽管ALK在中国脱敏治疗市场排名第二,但我武生物(300357)等本土企业正在加速布局。金赛药业唯有发挥其商业化优势,才能在激烈角逐中占得先机。

随着2025年10月1日金赛药业全面接手ALK产品在中国的销售推广,中国市场尘螨过敏治疗的格局正在改变。丹麦ALK公司首席执行官Peter Halling表示:“通过本次合作,我们坚信将显著提高脱敏治疗产品系列在中国的市场渗透率。”

而长春高新总经理、金赛药业创始总经理金磊则更看重战略协同:“脱敏治疗产品将与公司现有产品组合及研发管线形成强大的战略协同效应,增强公司在该领域的整体竞争力。”

业绩下滑四成,15亿豪赌脱敏疗法能否破局?

金赛药业长期以来被认为是国内的“生长激素之王”,其核心产品生长激素一直是长春高新的业绩支柱。2025年上半年,金赛药业贡献了长春高新总营收的82%。

然而,生长激素业务正遭遇政策与竞争的双重压力。2024年,长春高新实现营业收入134.66亿元,同比下降7.55%;净利润25.83亿元,同比下滑43%。

进入2025年上半年,颓势未止,净利润继续同比下滑42.85%至9.83亿元,寻找新的增长点已成当务之急。其中,金赛药业实现收入54.69亿元,较上年同期增长6.17%;实现归母净利润11.08亿元,较上年同期降低37.35%。百克生物(688276)实现收入2.85亿元,较上年同期降低53.93%;实现归母净利润-0.74亿元。

《财中社》注意到,此次交易采用分阶段支付方式:首付款3270万欧元,后续根据产品注册和销售里程碑,可能额外支付最高1.45亿欧元。合作期限长达15年,持续至2039年。

从2025年10月1日起,金赛药业将全面接手ALK产品在中国的销售推广,并负责推动其尘螨变应原舌下片在中国的临床开发和上市进程。这种分阶段支付结构降低了金赛药业的前期风险,但也意味着未来需要持续投入资金。

股价方面,9月18日,长春高新股价盘中上涨5.19%,9月19日回落3.91%,收报125.22元/股。

跨国药企与本土企业的合作案例在中国医药行业并不罕见,但成功与否取决于多方面因素。斥资15亿元的收购,既可能成为中国脱敏治疗市场从沉睡到觉醒的转折点,也关乎长春高新能否成功摆脱对生长激素的高度依赖,开启真正的“第二增长曲线”。