9月29日,港交所官网显示,有着“生长激素茅”之称的深交所主板上市公司长春高新(000661.SZ,股价130.0元,市值530.3亿元)于当日向港交所呈交了IPO(首次公开募股)申请文件(以下简称“招股书”),中信建投国际为其独家保荐人。这距离其6月30日董事会审议通过相关筹备工作议案才过去了不到3个月。

招股书显示,长春高新拟将此次港股IPO募集资金用于以下项目:创新管线的临床试验、推进临床前项目开发及相关监管事务;潜在全球合作及共同开发;加强销售及营销能力,以及营运资金及其他一般企业用途。

《每日经济新闻》记者(以下简称“每经记者”)梳理长春高新招股书发现,虽然其凭借先发优势早早坐稳生长激素龙头的宝座,但随着2021年5月生长激素要纳入十七省集采联盟相关消息传出,其股价至今已经震荡下行超过四年。此外,2024年,长春高新不仅出现营收和净利润“双降”,营收还创下2004年以来首次同比下滑。

主营业务药品销售毛利率约90%

长春高新由长春高新技术产业发展总公司于1993年6月发起成立。早期,公司的业务专注于长春的基础设施及房地产项目开发。1996年年底,长春高新在深交所上市,成为中国东北地区最早的上市公司之一。随后,公司战略性地将业务重心转向制药行业。

1998年,长春高新与其他发起人共同成立了华康药业,将制药业务拓展至中成药,进一步丰富产品组合、巩固现金流。2004年,长春高新成立百克生物,开始发展疫苗业务,其水痘减毒活疫苗于2008年获批。2021年,百克生物在上交所科创板上市。

目前,长春高新的业务覆盖治疗性生物制剂、化学药品、疫苗及中成药,涵盖中国所有主要药物注册类型。截至今年上半年末,长春高新拥有约4500名成员的全国性销售及营销团队,该团队覆盖了31个省级行政区,触达超过 7400家医院、超过6600家其他医疗机构、6500家药店、31个省级疾控中心及逾2500个县级疾控中心。

截至招股书披露日,长春高新拥有逾40种处于临床阶段或已提交新药临床试验(IND)申请的候选药物,其中包括14种处于Ⅲ期临床或新药上市申请(NDA)阶段的候选药物及15种1类创新药。

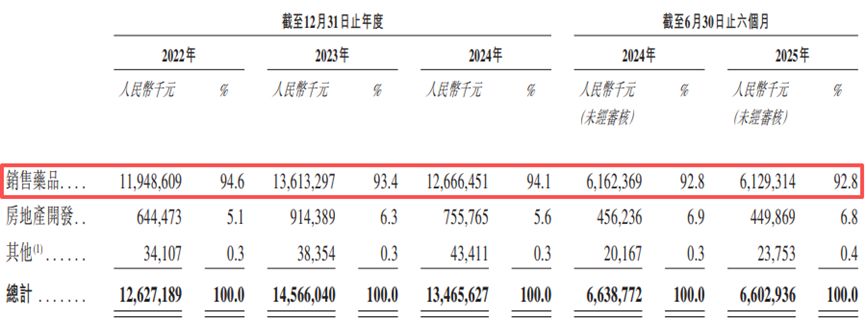

招股书显示,长春高新按业务线划分的收入分别来自销售药品、房地产开发及其他,其中销售药品为公司的主要收入来源——2022年、2023年、2024年和2025年上半年(以下简称“报告期内”),其药品销售占各期总营收的94.6%、93.4%、94.1%和92.8%。

图片来源:长春高新招股书

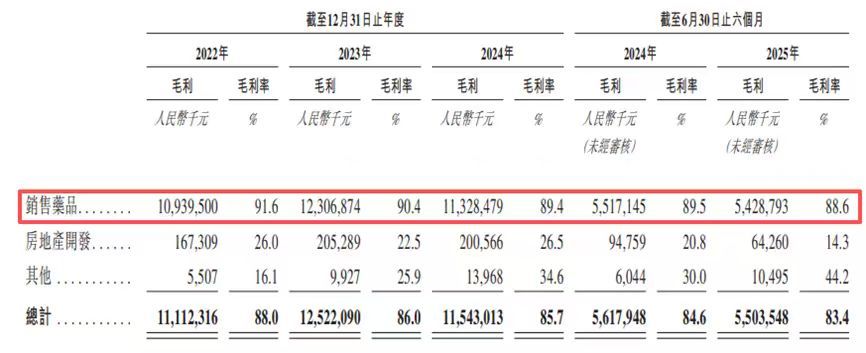

占比最高的药品销售拥有极高的毛利率——报告期内,长春高新的药品销售毛利率分别为91.6%、90.4%、89.4%和88.6%。

图片来源:长春高新招股书

据招股书,尽管长春高新大部分收入来自直接向私立医院、专科诊所及其他私立医疗机构销售药品,但其仍依赖经销商网络将药品分销至公立医院及药房。报告期内,长春高新经销模式产生的营收占比分别为24.3%、22.0%、26.8%和29.1%。

九成收入依赖六款主要商业化产品

业绩方面,报告期内,长春高新实现营收分别为126.27亿元、145.66亿元、134.66亿元和66.03亿元,归母净利润分别为41.4亿元、45.32亿元、25.83亿元和9.83亿元。

图片来源:Wind

可以看出,长春高新去年和今年上半年的营收和归母净利润均处于“双降”的局面,且去年和今年上半年的归母净利润的同比降幅均超过42%。还需要指出的是,2024年是长春高新自2004年(-13.59%)以来,首次出现年度营收同比负增长的情况。

图片来源:Wind

长春高新在招股书中称,报告期内公司营收的波动主要源于药品销售。报告期内,公司约90%的收入来源于六款主要商业化产品。“尽管这体现了该等产品获得的市场高度认可,但同时也导致收入基础存在集中现象。”

具体来看,报告期内,长春高新约90%的收入来自赛增、金赛增、水痘疫苗、金赛恒、银花泌炎灵片及带状疱疹疫苗,这六种药品在各期的营收占比分别为93.6%、92.6%、89.6%和89.4%。

“我们预期该等主要产品的销售在不久将来仍会贡献我们收入的一大部分。因此,该等主要产品的销量及定价对我们的业务仍将有很大的影响。与该等主要产品有关的任何负面宣传、彼等各自市场状况及竞争格局的变化或该等主要产品的原材料成本增加,均可能对该等主要产品的销量及定价产生重大影响。”长春高新在招股书中表示。

客户方面,长春高新的客户主要包括医院及制药产品的经销商。报告期内,长春高新来自前五大客户的营收分别占各期总营收的27.7%、26.5%、28.8%及31.2%。

招股书还显示,报告期内,长春高新向其供应商K采购中成药原材料,而该公司同时也为长春高新的客户。例如,今年上半年,长春高新向供应商K的采购金额为1560万元,同时向其销售了约1000万元的产品。

公司A股股价已较高点跌去近75%

资料显示,长春高新早在1997年便开始布局生长激素业务,当年长春高新联合金赛药业并取得其控制权。1998年,长春高新推出中国首个短效hGH(粉针),以人生长激素注射液(赛增®)销售,成功填补了中国在生长激素这一领域的空白。

凭借先发优势,在后来20多年时间里,金赛药业一直稳居生长激素市场领头羊的宝座。不过,从行情数据可以看出,长春高新上市初期至2010年之前,其股价几乎处于长期横盘的阶段。

到了2018年,长春高新股价开启连续的上涨。东方财富数据显示,长春高新A股IPO发行价仅8.8元,但2020年年中、2021年年初和2021年5月,长春高新股价三次上破500元大关,并在2021年5月17日盘中创出513.37元(前复权,下同)的历史高点。

然而,随着2021年5月生长激素要纳入十七省集采联盟相关消息的传出,长春高新的A股股价自此开启了长达四年的震荡下行。截至2025年9月30日收盘,其A股股价报130元,较513.37元的历史高点已跌去近75%。

Wind金融终端数据显示,自1996年A股IPO以来,长春高新已通过A股一级市场进行了6次直接融资。除了IPO外,还包括1998年10月和2016年4月的两次配股、2019年年底的两次定增,以及2020年3月的一次发行可转债募资。通过这6次直接融资,长春高新累计募集资金87.55亿元。

图片来源:Wind

若长春高新港股IPO顺利进行,这将是公司成立以来第七次通过直接融资的方式募资。

招股书显示,截至今年上半年末,超达集团持有长春高新18.69%股份,为其最大单一股东。而超达集团由龙翔集团全资拥有,龙翔集团则由长春新区国有资产监督管理局旗下国企新发集团持股约84.41%。因此,长春新区国有资产监督管理局为长春高新实控人。

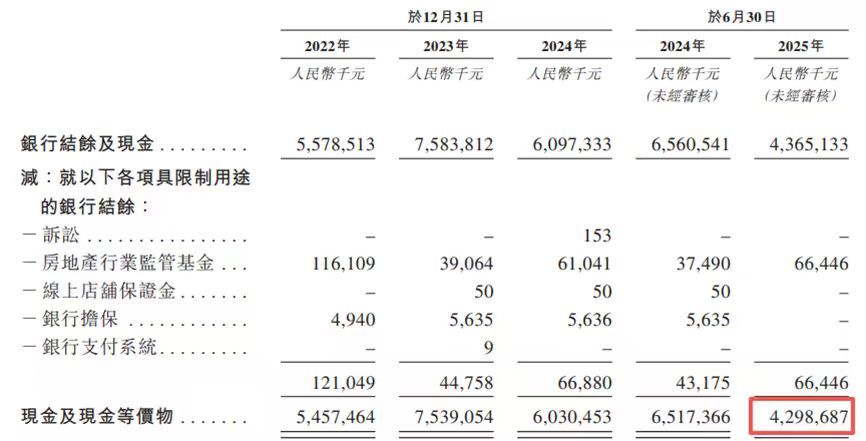

每经记者还注意到,截至今年上半年末,长春高新的现金及现金等价物虽同比出现下滑,但仍有近43亿元。

图片来源:长春高新招股书

手握如此多的现金为何仍要赴港IPO融资?9月30日上午,每经记者以投资者身份致电长春高新,该公司证券部人士向每经记者表示,公司有很多研发的项目在做,这也需要(融资),后续需要现金流去支撑,另外融资还有海外并购的目的。

针对公司约90%的营收来自少数几款主要商业化产品的情况,上述人士表示,“很多产品在陆续放量,包括内分泌、儿童健康、体健康等方面”。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。