2025年底,长春高新(000661)两款核心产品被纳入国家医保目录,但这一阶段性政策利好恐难直接扭转当前经营处境。

在传统支柱业务放缓、新增长点尚未形成有效接力的背景下,长春高新正处于一轮节奏并不轻松的转型换挡期。

核心业绩压力的显性化

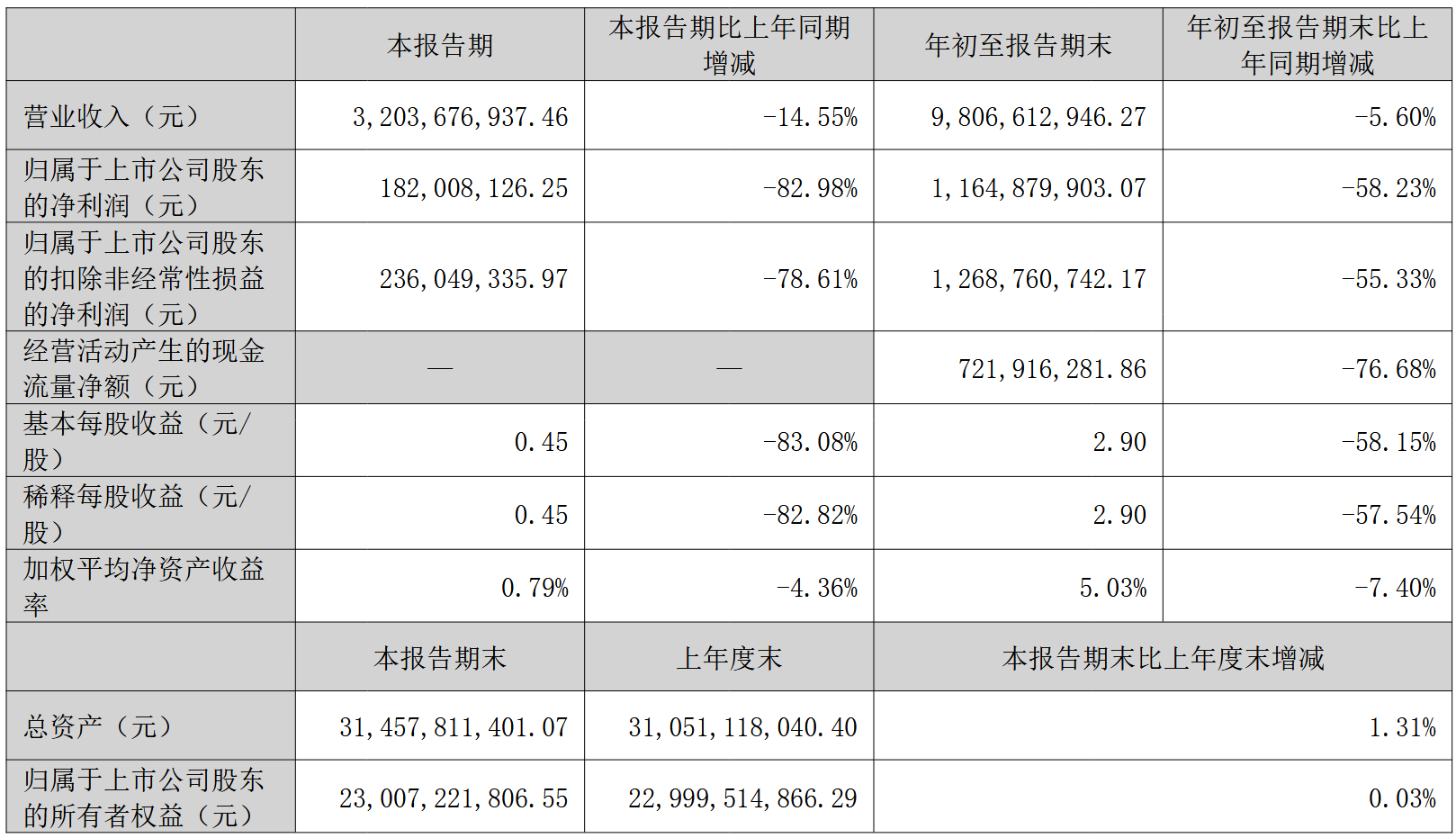

从财务结果看,长春高新的业绩压力已在2025年内集中显现。2025年前三季度,公司实现营业收入98.07亿元,同比下降5.60%;归母净利润11.65亿元,同比下降58.23%。拆分至单季度,第三季度营业收入32.04亿元,同比下降14.55%;归母净利润1.82亿元,同比下降82.98%。

长春高新2025年三季报财务摘要

这一幅度的回落,使公司盈利能力的变化不再局限于结构讨论,而成为报表层面的现实问题。利润下行速度明显快于收入,显示成本端和费用端的弹性正在减弱。

2025年12月,金赛药业主打的两款核心产品——长效生长激素注射液金赛增和肿瘤支持治疗药美适亚被新纳入国家医保目录,并将于2026年起正式执行。从政策层面看,这有助于提升患者可及性,扩大潜在使用人群,也有利于部分产品恢复销量基础。

但医保准入本身,并不足以解释此前的业绩压力,要理解这一轮下行的来源,仍需回到公司长期依赖的核心业务结构。

传统支柱业务的边际变化

长春高新长期高度依赖核心子公司金赛药业的生长激素业务。该板块在过去十余年中持续推动公司增长,是收入、利润和现金流的核心来源。

长期以来,金赛药业贡献了长春高新绝大部分的净利润。2016-2018年,其利润贡献率超过75%。2024年,金赛药业营收106.71亿元,占长春高新总营收(134.66亿元)的近80%。

在2021年至2023年间,金赛药业的营收和利润达到阶段性高点。其收入规模由约102亿元增长至110亿元以上,归母净利润一度接近45亿元,构成公司整体盈利能力的主要支撑。

但进入2024年后,这一业务的外部环境开始发生变化。随着集采政策持续推进、竞品数量增加以及价格体系调整,生长激素业务面临的增长条件发生改变。2024年,金赛药业营收同比下降3.73%,归母净利润同比下降40.67%。

这一变化并未止步。2025年前三季度,金赛药业实现收入82.13亿元,同比微增0.61%,但归母净利润同比下降49.96%至14.21亿元。收入端的相对稳定,与利润端的大幅回落形成对比,显示盈利模式承压。

生长激素业务利润高峰的回落,与公司对下一阶段增长来源的布局,并未发生在同一时间窗口内。

问题的关键不在于单一产品是否仍具市场需求,而在于生长激素业务进入调整期的同时,新的增长曲线尚未在同一时间节点形成有效接力。

第二增长曲线的接力滞后

在长春高新既有规划中,疫苗业务曾被视为生长激素之外的重要支撑,公司持股41.46%的控股子公司百克生物(688276)承担着这一预期角色。但从近两年的实际表现看,该板块尚未形成稳定贡献。

带状疱疹疫苗在2023年实现18.25亿元销售额后迅速降温,2024年营收同比下降32.64%至12.29亿元,归母净利润同步下滑53.67%至2.32亿元。进入2025年前三季度,收入进一步下滑至4.74亿元,同比下降53.76%,净利润则由盈转亏,亏损达1.58亿元。

收入下滑的同时,存货减值计提也对当期利润形成拖累。

从会计处理看,长春高新在2025年前三季度集中计提多项资产减值准备,包括金赛药业闲置设备约9302万元、研发项目终止约4345万元,以及百克生物存货约3950万元。这些调整虽属风险出清的一部分,但在转型期内,对利润表形成了直接挤压。

疫苗板块尚处于商业化验证阶段,而公司整体已进入对现金流和盈利稳定性要求更高的周期。

在新业务尚未形成规模化收入之前,公司整体费用结构仍需依靠现有现金流,其结果是利润弹性被进一步削弱。

研发投入与现金流节奏错配

2025年前三季度,长春高新研发投入合计17.33亿元,占营业收入比例约17.68%。从行业角度看,这一投入强度仍处于较高水平,也为创新药管线的持续推进提供了基础条件。

与此同时,公司销售费用37.64亿元,同比增加19.69%,与研发费用合计占营收比例高达55.06%。

但在生长激素业务回落、新业务尚未放量、收入未能增长的阶段,高强度的投入和刚性支出对利润和现金流形成了现实压力。研发支出的回报周期,与当前业绩承压周期并不重合。

另一方面,公司在此前多年中维持了较为稳定的高比例现金分红安排,现金分红比例不低于当期净利润的40%,在利润高峰期,这一安排并未对经营形成明显约束。

当分红承诺形成于高盈利阶段,而转型投入进入兑现期时,资金安排的时间顺序开始对经营决策提出更高要求。

当现金流高峰逐步回落,而新业务尚未成熟时,分红承诺、研发投入与经营现金流之间的节奏错配开始显现。

新药商业化的不确定性

在创新药方向,长春高新当前最受关注的产品之一为伏欣奇拜单抗,商品名“金蓓欣”。该药于2025年7月获批上市,是国内首个抗IL-1β全人源单抗。

从临床数据看,该药具备一定差异化优势。临床研究显示,其单次给药6小时内起效,6个月复发风险降低近90%,在同靶点产品中具备先发条件。

2025年第三季度,金蓓欣实现收入超过5500万元,美适亚接近1亿元。但就体量而言,这一贡献尚不足以对冲生长激素业务的回落,对公司整体业绩的支撑仍较有限。

医保准入仍是影响商业化节奏的关键变量。公司在多次公开互动中表示,需等待官方统一公布结果。在医保未落地前,新药推广仍以自费市场为主,放量节奏存在不确定性。

在竞争层面,三生国健(688336)同靶点药物已于2025年6月提交上市申请。一旦竞争对手的产品获批,公司市场独占窗口期将被压缩。尽管分子设计、表位选择和免疫原性存在差异,但竞争格局趋紧已较为明确。

转型期的筹码与不确定性

在核心业务承压、新增长点尚未放量的背景下,长春高新并非被动应对,而是通过融资与管线布局,为转型争取时间窗口。

为支撑研发投入和国际化推进,长春高新于2025年9月底向港交所递交H股上市申请,并已获得中国证监会备案受理,募集资金拟用于核心管线推进、临床试验及全球合作。这一安排,反映出公司在现金流承压阶段,对中长期研发能力的主动加固。

同时,公司通过外部合作补充管线深度。金赛药业与丹麦ALK公司达成协议,获得脱敏治疗产品在中国的独家权益,进一步延伸其在儿科免疫领域的布局。这类合作并不直接贡献短期利润,但有助于分散单一产品周期波动带来的风险。

从业务基础看,长春高新仍保有一定下限型支撑。金赛药业生长激素已获批12项适应症,长效金赛增为全球首创,累计超过15万例真实世界数据,为其疗效与安全性提供了长期验证。本次金赛增与美适亚新纳入医保目录,也在一定程度上改善了患者可及性,为存量业务提供阶段性托底。

美适亚通过纳米技术改良,在起效速度和疗效稳定性上具备差异化优势,填补了恶病质治疗中的部分临床需求。但需要看到,这类产品更多体现的是结构优化,而非规模型放量。

整体而言,长春高新在研发储备、技术积累和政策准入层面仍具基础条件,但这些因素更多决定的是经营下限,而非短期内重塑增长曲线。转型能否顺利完成,仍取决于创新药商业化节奏是否加快,以及新业务能否在核心产品回落前形成实质接力。