9月2日晚间,滨海能源(000695)发布公告称,公司股东王建林于7月19日至9月1日期间,以集中竞价交易方式减持公司股份212.42万股,占公司总股本的0.96%。

公告披露,王建林及其一致行动人于本次权益变动前合计持股1978.87万股,占公司总股本的8.91%,本次权益变动后合计持股1766.45万股,占公司总股本的7.95%,变动触及1%刻度的整数倍。

资料显示,天津滨海能源发展股份有限公司于1997年2月18日上市,公司的主营业务是锂电池负极材料的研发、生产和销售业务。公司的主要产品是印刷品、负极材料。

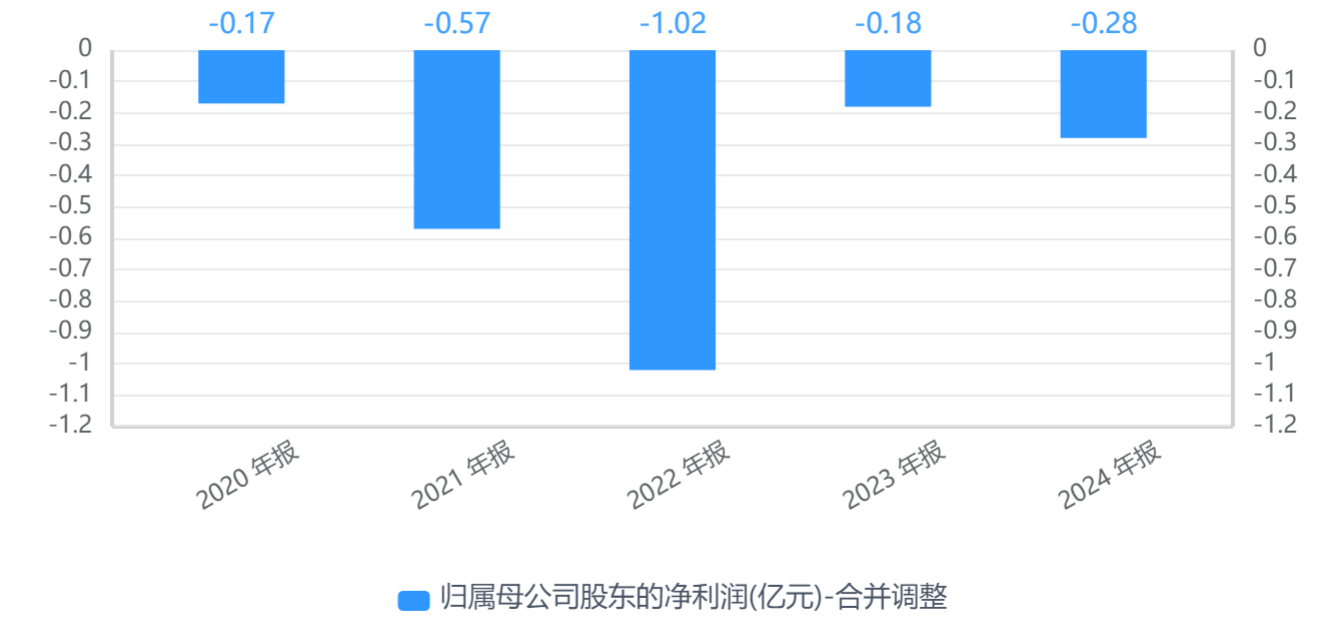

纵观近年业绩,滨海能源已连续5年亏损,今年上半年净利再次同比转亏。2020年至2024年,公司归母净利润分别为亏损0.17亿元、0.57亿元、1.02亿元、0.18亿元、0.28亿元。

2025年上半年,公司营业收入为2.35亿元,同比下降3.95%;归母净利润为-3710.45万元,同比下降2443.01%;扣非归母净利润为-3764.51万元,同比下降4927.99%。

同时,受到政府补助减少影响,公司经营性现金流大幅下滑204%至-8502.90万元,去年同期为8175.92万元。

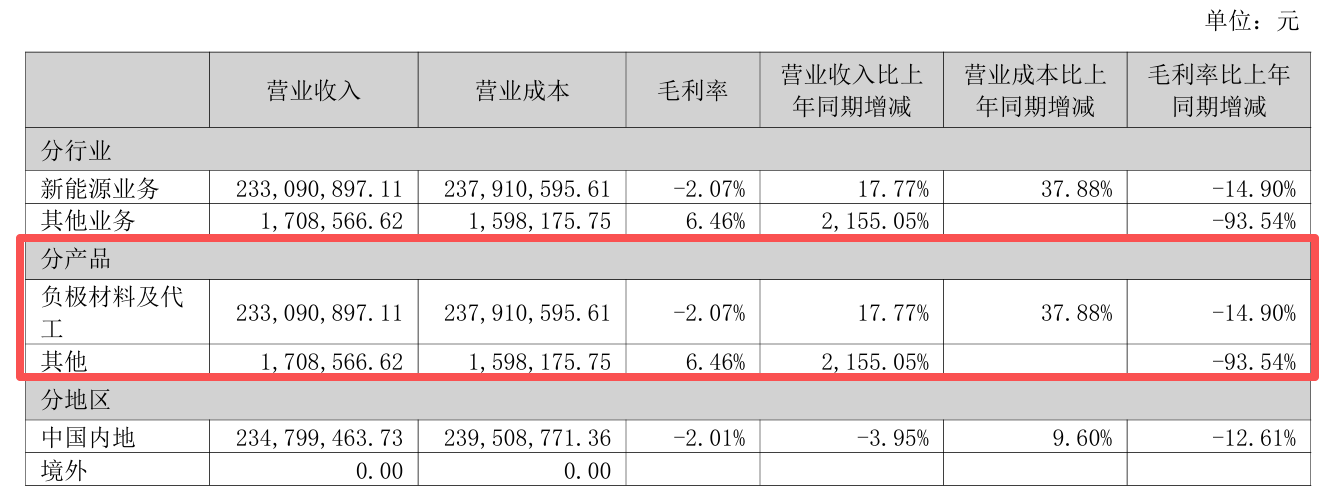

对于净利转亏,滨海能源解释称,上游石油焦、煅后焦等原辅料价格出现上涨,公司负极材料的出货价格稳定,毛利率相对降低。报告期内,公司“现金奶牛”负极材料及代工产品营业收入为2.33亿元,毛利率却下滑14.90%至-2.07%。

此外,公司全面进入新能源负极材料行业时间尚短,报告期内,负极材料出货量总体规模尚小,固定资产折旧、人工成本相对较高,导致利润减少。

滨海能源提示,锂电负极材料主要原材料为石油焦、针状焦等,其供需关系、价格上涨及其调价频繁程度,都将给生产带来重大影响;公司新进入新能源行业,销售渠道仍需不断扩张才能满足现有产能及拟建项目产能。

记者注意到,滨海能源的销售费用和财务费用均大幅飙升。

本报告期,公司销售费用同比增长184.86%至249.72万元,主要是拓展负极材料业务,营销人员及薪酬增加所致;因有息负债增加,利息支出增加,公司财务费用同比增长135.30% 至1172.39万元。

今年5月,滨海能源拟并购实控人旗下业绩下滑资产,引起市场的关注。

据5月16日公告,公司拟向旭阳集团、旭阳煤化工、深创投新材料基金、农银资产发行股份购买其合计持有的沧州旭阳100%股权。同时,滨海能源拟向不超过35名符合条件的特定投资者非公开发行股份募集配套资金。

本次交易构成关联交易,因旭阳集团和旭阳煤化工与上市公司均为杨雪岗控制的企业,交易完成后,旭阳集团将成为公司的控股股东。

值得注意的是,沧州旭阳2023年度、2024年度及2025年1-3月的净利润分别为3.47亿元、2.37亿元、2111万元。2024年业绩,同比较2023年出现了较大幅度的下降。

滨海能源展望,交易完成后,上市公司将新增包括己内酰胺、尼龙6、尼龙弹性体等产品在内的尼龙新材料业务,形成“负极材料+尼龙新材料”双主业并行发展的业务格局,有利于公司拓展业务版图,打造第二增长曲线。

8月11日,滨海能源披露进展称,除《天津滨海能源发展股份有限公司发行股份购买资产并募集配套资金暨关联交易预案》披露的风险因素外,公司尚未发现可能导致公司董事会或者交易对方撤销、中止本次重组方案或者对本次重组方案作出实质性变更的相关事项,本次交易工作正在有序进行中。

二级市场上,截至9月2日收盘,滨海能源下跌1.09%报12.72元/股,最新市值28.26亿元,今年来公司股价上涨约两成。