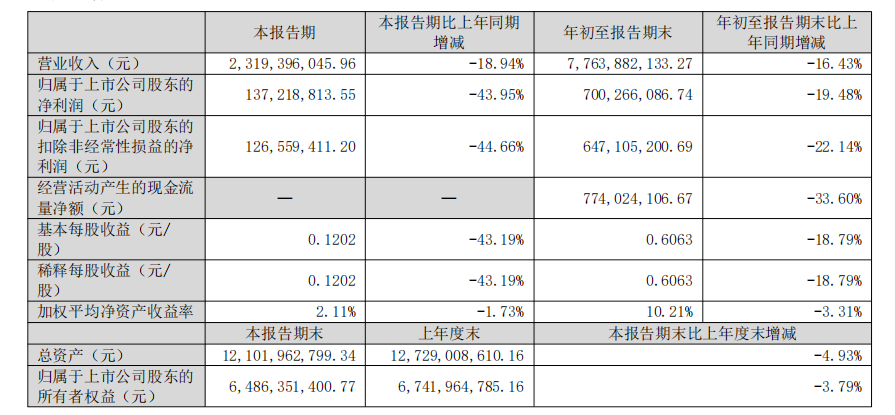

10月21日,普洛药业(000739)发布的2025年三季报显示,公司前三季度实现营业收入77.64亿元,同比下降16.43%;归母净利润7亿元,同比下降19.48%。

其中,第三季度单季业绩下滑更为明显,营业收入23.19亿元,同比下降18.94%;归母净利润1.37亿元,同比下降43.95%。

这份成绩单的背后,是公司传统原料药和制剂业务面临阶段性挑战,而CDMO业务则逆势增长,成为财报中难得的亮点。

盈利能力下降

纵观普洛药业前三季度整体财务表现,营收与净利润双双下滑的局面显示出公司当前面临的经营压力。

从利润指标来看,公司扣非净利润6.47亿元,同比下降22.14%,降幅高于归母净利润,主营业务盈利能力有所减弱。盈利能力指标方面,前三季度公司加权平均净资产收益率为10.21%,同比下降3.31个百分点,总资产回报能力出现一定程度下滑。

现金流状况亦不容乐观,前三季度公司经营活动产生的现金流量净额为7.74亿元,同比下降33.60%,反映出公司在经营活动中获取现金的能力有所减弱。

负债方面,截至2025年三季度,公司短期借款较上年末增加27.52%至10.38亿元,占总资产比重上升2.17个百分点;长期借款较上年末大幅增加147.17%,占总资产比重上升0.88个百分点。其中,合同负债则较上年末减少79.57%,占公司总资产比重下降3.17个百分点。

业绩分化明显

《财中社》注意到,公司未在三季报中解释业绩变动的原因,但根据公司半年报拆解业务结构,可以发现其业绩分化明显。

公开资料显示,公司主营原料药中间体、创新药研发生产服务(CDMO)、制剂等研发、生产和销售以及进出口贸易业务。CDMO业务作为亮点,2025年上半年实现营业收入12.36亿元,同比增长20.32%,毛利率为44.04%,同比上升3.95个百分点。

与此形成鲜明对比的是,公司原料药中间体业务收入大幅下滑,2025年上半年收入36.03亿元,同比下降23.41%,毛利率13.70%,同比下降2.52个百分点。制剂业务同样表现疲软,上半年收入5.83亿元,同比下降14.20%,尽管毛利率保持在61.03%,但收入规模收缩明显。

普洛药业传统业务业绩下滑是多种因素共同作用的结果。中泰证券分析指出,公司API、制剂业务受到“国内部分抗生素品种竞争加剧、供需结构调整致需求疲软以及集采续约价格冲击等多重因素影响”。这些因素直接影响了公司的营收规模与利润空间。

纵观普洛药业三季报,公司不仅在营收与利润上面临双重压力,更在现金流、债务结构等问题上显现隐患。随着第四季度医药行业传统旺季的到来,普洛药业能否扭转业绩下滑的态势,将决定其全年业绩的最终成色。

二级市场上,公司股价10月22日下跌5.41%,报15.2元/股。