浙商入主实控人变更。

官宣与第一大客户北京大学国际医院(简称“国际医院”)终止合作后,8月12日,北大医药股价应声下跌。当日收盘,公司股价收跌7.36%,报6.42元/股。8月13日收盘,公司股价再度收跌0.93%。

三年多时间,国际医院坐稳了金主位置。2024年,北大医药对国际医院的销售额为10.03亿元,占年度销售总额比例为48.71%。相比之下,第二大客户的销售额占比仅为3.34%。

如今,失去第一大客户,距离北大医药易主仅过去不到8个月时间,这也被视作公司“去北大化”的一步。新京报贝壳财经记者梳理看到,2025年以来,北大医药人事变动频繁,多位董高监相继宣布离职。

针对终止合作的影响,北大医药在公告中表示,由于目前子公司北医医药始终未能寻找到同类型业务,因此可能面临主营业务全面中止、人员分流、企业转型的风险。

“顶梁柱”业务终止,今年销售收入或减少约6亿元

8月11日晚间,北大医药发布公告表示,近日,公司总办会经研究、评估全资子公司北医医药的经营现状,认为北医医药近年来的主营业务长期高度依赖于与国际医院的业务合作,在2025年5月与国际医院终止业务合作后,自2025年6月以来主营业务已基本中止,其与国际医院的业务合作事项进入交接收尾阶段。

此前,双方约定北医医药为国际医院医疗设备、手术器械、药品(特殊药品除外)、体外诊断试剂、医用耗材的采购、物流与配送等项目服务的唯一提供商,为国际医院提供医疗设备、手术器械、药品(特殊药品除外)、体外诊断试剂、医用耗材的采购、物流与配送等项目供应服务,合同有效期为三年。

2024年11月,北大医药被告知,鉴于双方签订的长期服务合同即将到期,北大医疗管理有限责任公司将在该长期服务合同到期后改为就国际医院的体外诊断试剂、医用耗材供应、药品集中配送服务进行招标采购,并邀请北医医药参与招标。2025年4月,双方决定长期服务合同到期后即终止业务合作。

公开数据显示,自2021年起,国际医院始终为北大医药第一大客户,北大医药对其销售额占历年年度销售总额的三成以上。2024年,北大医药对国际医院的销售额为10.03亿元,占年度销售总额比例达到48.71%。而其对第二大客户的销售额为6888.98万元,仅占年度销售额的3.34%。

针对终止合作的影响,北大医药在公告中表示,由于北医医药目前始终未能寻找到同类型业务,因此可能面临主营业务全面中止、人员分流、企业转型的风险。上述事项预计将导致公司自2025年6月起至2025年年末可能面临销售收入减少约6亿元,净利润减少约4000万元的风险,以2024年经审计数据对比,其营收、净利润减少金额约占29.13%和28.99%。

此外,自2026年起,公司可能面临营业收入减少约10.27亿元,净利润减少约6869万元的风险。同样以2024年经审计数据作比,约占营收、净利润的49.85%和49.78%。

浙商入主实控人变更,北大医药“去北大化”

此次与北京大学国际医院终止合作,或许是北大医药实控人变更后“去北大化”的被动选择。

2024年12月,北大医药宣布,浙商徐晰人及其旗下新优势国际入主。新优势国际以1元收购方正商业管理所持有的合成集团100%股权,从而间接取得北大医药控股权。同时,新方正控股、方正数码将其对合成集团及其下属公司享有的债权转让给新优势国际,新优势国际向其合计支付3300万元,受让金额约23.92亿元的目标债权。两者不可分割且互为条件。

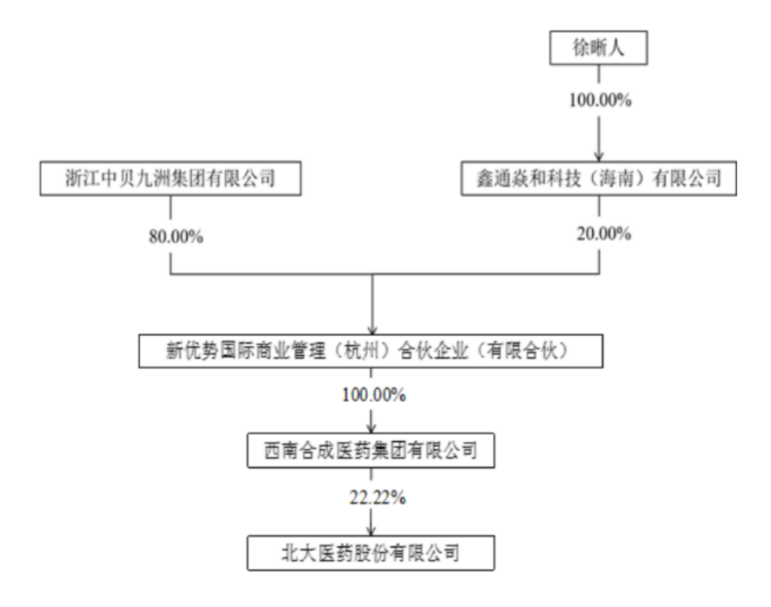

权益变动后,新优势国际持有合成集团100%股权,鑫通焱和科技(海南)有限公司为新优势国际执行事务合伙人,徐晰人持有鑫通焱和的100%股权。徐晰人成为北大医药实际控制人。

权益变动后,新优势国际对上市公司的控制关系结构图

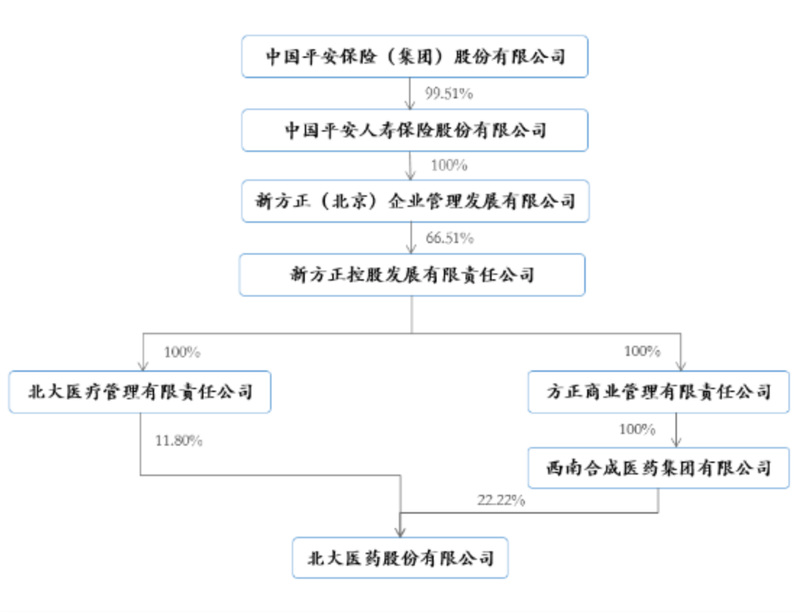

而在此之前,方正商业管理和北大医疗管理同受新方正控股控制,二者通过直接和间接方式合计持有北大医药202784424股股份,占上市公司总股本的34.02%。

权益变动前北大医药股权控制关系

根据双方约定,股权转让完成后北大医药应与北京大学、中国平安保险(集团)股份有限公司、新方正控股等及时进行“切割”,并变更公司名称,变更后的公司名称不得含有字号“北大”“北大医药”“北医”或类似字号。

8月8日,北大医药董事会审议通过更名预案。公司在公告中表示,公司分别于2022年12月、2024年12月经历两轮实际控制人变更后,北京大学现已不再为公司实际控制人,公司与北京大学已无股权关系。应要求且为明确上市公司目前的控股关系,同时根据公司经营及业务发展需要,拟逐步完成公司及相关子公司的名称变更工作,以逐步实现公司及相关子公司的“去北大化”。

天眼查信息显示,曾持有新优势国际80%股权的浙江中贝九洲集团有限公司,旗下拥有上市公司九洲药业。今年2月,北大医药再度宣布,中贝九洲将其持有的新优势国际全部出资额转让给杭州铭满,并且鉴于中贝九洲尚未向新优势国际实缴出资,本次份额转让价格为0元。受让方杭州铭满系新优势国际的实际控制人徐晰人控制的主体。

贝壳财经记者梳理看到,2025年以来,北大医药人事变动频繁。其中,监事徐伟钰、非独立董事任甄华和张勇因个人原因辞职,毛润被免去非独立董事职务,原董事长齐子鑫、原总裁袁平东分别在3月、6月宣布辞职。

人事密集变动后,徐晰人被补选为公司董事长、总裁、非独立董事,余孟川为公司常务副总裁,黄联军、杨力今、包铁民、陈岳忠成为公司非独立董事,李孝伦被选为监事。

子公司面临关停并转,谋求业务转型

“目前,公司正在努力探索北医医药转型的新方向,以促使北医医药能够逐步走出困境,但转型方向的探索尚存在不确定性。”北大医药称,若北医医药未能寻找到有效转型方向或不能转型成功,则仍可能面临关停并转的风险。

北医医药是北大医药旗下重要子公司,2024年,公司实现营业收入10.27亿元,净利润约6869.03万元。子公司生死存亡之际,北大医药表示,将积极寻找新的业务增长点,努力提升经营业绩以弥补因与国际医院业务终止导致的收入和利润减少,以维护广大投资者特别是中小投资者的利益。

公司或将目光落在了医药制造业务。8月9日,北大医药发布公告表示,拟对现有生产制造体系进行战略性调整,计划以公司位于重庆市北碚区水土镇工业园区的生产制造中心为基础,组建生产制造子公司。

北大医药认为,通过成立生产制造子公司,专注于生产制造环节,可实现生产资源的集中配置与高效利用,提高生产制造的专业化水平和整体效能,进一步强化公司在仿制药生产方面的优势,推动公司核心主业的稳健发展。

2024年,北大医药的药品制造收入约为6.18亿元,约占公司营业收入30%。从毛利率表现来看,该业务毛利率为57.47%,高于药品流通业务的13.48%。不过,北大医药产品聚焦“抗感染、镇痛类、精神类、慢病类”四领域,以仿制药为主,主要产品包括注射用头孢曲松钠、注射用美罗培南等。2024年,因集采药品降价等因素导致全年销售收入有所下降,公司药品制造业收入同比下滑19.08%。与此同时,该业务毛利率同比下滑11.23个百分点。

北大医药也透露了更长远的转型方向,在2024年年报中提及,将“逐步向高端制剂和创新研发转型,力争构建起有竞争力的产品梯队”。