中期“成绩单”录得了“三连降”。

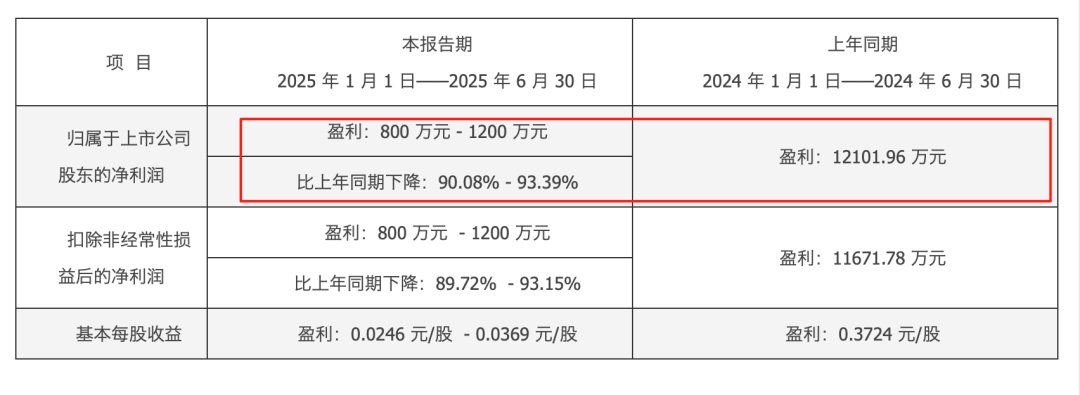

7月15日,酒鬼酒(000797.SZ)披露的半年报业绩预告显示,今年上半年公司实现归母净利润800万元-1200万元,较上年同期的1.21亿元,同比下降90%-93%。

要知道,这并非中期业绩的首次下降。过去两年(2023~2024年)的半年报,酒鬼酒归母净利润增速分别下降38%和61%。

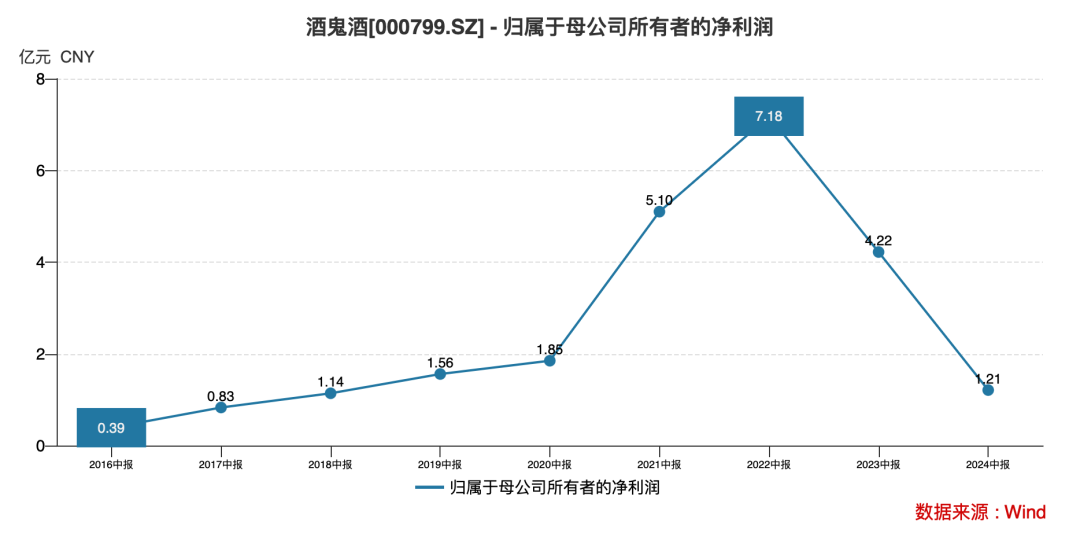

相较于2022年中报7.18亿元归母净利润的历史新高,经历了“三连降”之后,只剩下不到1200万元的中期业绩,尚不及三年前的零头,并创下了过去十年的新低。

这意味着,短短三年间,中期业绩从历史新高骤降至了山底,“黑马”酒鬼酒又到底经历了什么?

高端化不力

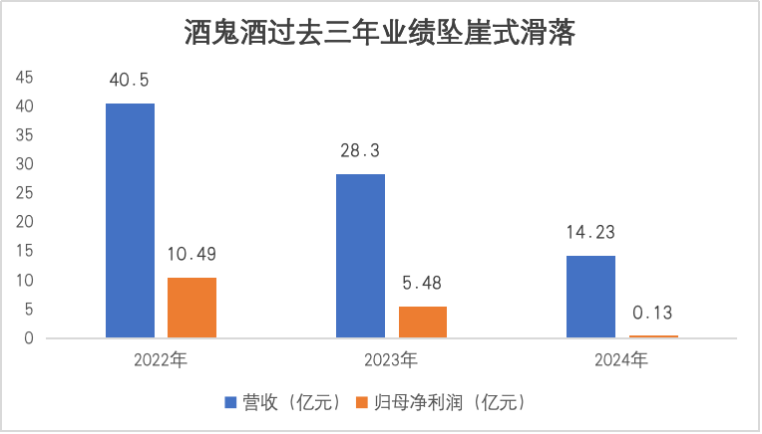

酒鬼酒,这家排名湖南第一的白酒企业,年度业绩同样创下了“两连降”。

2023年,酒鬼酒首次出现了业绩双降——营收与归母净利润同比分别下跌30.14%和47.77%。

到了2024年,酒鬼酒依旧没能止住业绩双双下降的趋势,反而是把降幅扩大:营收和归母净利润同比分别大跌49.7%和97.72%。

遭遇“两连降”的酒鬼酒,从一家营收超过40亿元,归母净利润超过10亿元的地方性头部酒企;三年后则跌成了一家营收不到15亿元,归母净利润不到0.13亿元的小玩家。

酒鬼酒为何在短短两年内发生严重“退化”,《产业资本》分析认为,高端化的盛衰是其大起大落的关键。

据了解,酒鬼酒高端化的崛起元年为2018年。当年,公司 “引入了全国30多位高端白酒经销商,共同出资成立了内参销售公司”。

该销售公司旨在专营公司高端酒品牌——内参酒,通过与经销商利益绑定(经销差价与分红)的方式来灵活运作。

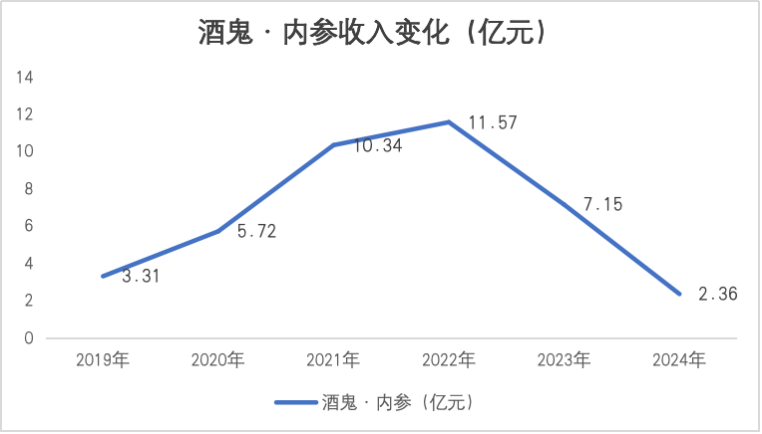

2019年,内参的全国化运作正式开始,酒鬼酒相继在北京、广东等战略市场举办“高端文化白酒价值研讨会”,通过品鉴会、尊享宴等来培育高端消费者。当年内参酒收入首次突破3亿元(3.31亿元)。

值得一提的是,内参酒一开始就将自己定位于“中国第四大高端白酒品牌”,2019年,更是将52度500ml零售价定到1499元/瓶,直接对标飞天茅台。

除了野心大之外,内参酒的渠道运作还透露着“野蛮生长”的迹象。

2020-2022年,为了将酒鬼·内参快速推向全国,酒鬼酒狠抓广告轰炸与经销商加盟。

首先是广告营销上的“高举高打”,上述期间酒鬼酒的“广告宣传与市场服务费”从3.04亿元上升至8.45亿元,年均增长率约60%。其二是公司经销商的激增,上述期间酒鬼酒经销商数量从763家上升至1586家,年均增长274家。

然而,风险在于酒鬼酒用这种激增广告与渠道驱动的模式来运作高端白酒品牌并不可行。试问一下,飞天茅台、五粮液普五、以及国窖1573等高端大单品哪个不是时间的产物。

事实上,由于香型小众与品牌认知度低,内参酒一上市就处于价格倒挂状态中。2022年,标准版内参酒的价格倒挂幅度高达300元(1050批价减750实际成交价)。每卖一瓶,经销商要亏损300元,这样的模式注定会崩塌。

果不其然,2023年,内参系列收入同比下滑38%,较上一年净减少近4亿元;2024年,内参酒收入同比下滑扩大至67%,降至2.36亿元,收入规模回到了2019年全国化前的水平。

换言之,受限于馥郁香的小众香型以及酒鬼酒的弱品牌背书,内参酒的实际规模仅在 3亿元左右。

要深耕大本营

事实上,在品牌力明显不及“茅五泸”的背景下,酒鬼酒开始反思激进的全国化战略,转向湖南省内深耕大本营。

白酒企业尽管非常依赖于线下经销渠道,但随着行业从渠道驱动转为品牌驱动后,消费者开瓶率的价值远高于渠道分销。

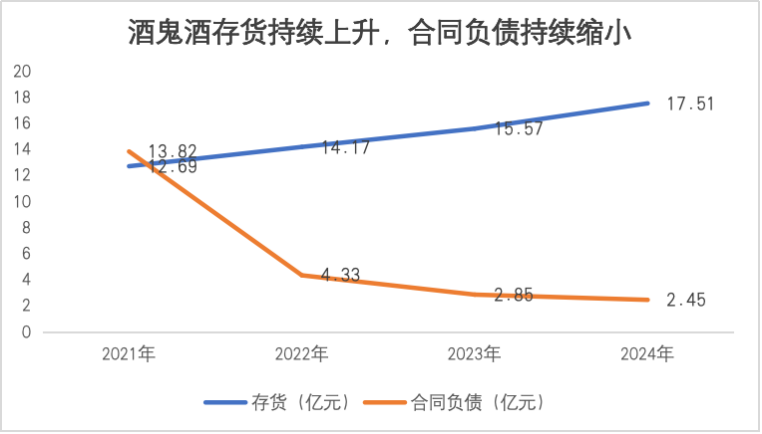

在2021-2024年,酒鬼酒营收之所以经历过山车式的表现,根本原因是酒鬼酒的白酒产品压向了经销商仓库,而非摆上消费者的餐桌。

数据显示,上述期间酒鬼酒的存货一路走高,从12.69亿元上升至17.51亿元;但代表经销商打款意愿的合同负债却一路走低,从13.82亿元下降至2.45亿元。

《产业资本》认为,酒鬼酒过去四年(2021~2024年)营收的过山车表现,原因有三:

其一是,酒鬼酒的销售费用投放不合理。数据显示2021年-2024年,酒鬼酒的平均销售费用率高达36%,大幅超过行业平均水平。

其中,销售费用中占比七成以上的广宣及市场服务费,主要流向经销商返利和渠道促销,而非终端的开瓶率。

其二是,酒鬼酒SKU冗余且存在左右手互搏的现象。据统计,酒鬼酒近几年的酒类SKU超过95个以上,这其中不仅有“内参”、“紫坛”、“红坛”、“黄坛”、“传承”等主流产品,还有各种文创产品与区域级渠道定制产品。而收入占比最高的酒鬼系列的核心产品主要集中在200-300元之间,存在左右手互搏的现象。

其三是,忽视了对湖南大本营市场的精耕细作。据悉,2023年湖南白酒市场规模约280亿元,酒鬼酒省内营收仅8.49亿元,市占率约3%;2024年其虽推进“扫雷行动”拓展了2.4万家核心终端,但市占率仍不足15%,远低于古井贡酒在安徽的30%、洋河在江苏的23%。

好在,酒鬼酒正在逐一弥补上述漏洞。

尤其是2024年12月,原酒鬼酒副总经理程军接任总经理一职后,我们看到公司正在迎来好的转变。

首先是,酒鬼酒仍在强化2022年下半年开启的“C联动营销模式改革”。在近期举办的业绩交流会上,酒鬼酒供销有限责任公司总经理王恒俊称:“酒鬼酒核心产品消费者动销量超过终端分销量,终端分销量超过经销商进货量,其标志着”厂商协同 + 终端渗透的模式初步落地。

其次,产品线精简方面,酒鬼酒SKU缩减50%,淘汰低效益包销产品,构建 “2+2+2” 战略单品体系(内参、红坛为核心,妙品、透明装为重点,内品、湘泉为基础)。

例如,5月24日酒鬼酒在河北邢台发布300-400元价格带产品“酒鬼酒·妙品”,此举被视为酒鬼酒对华北市场消费降级承接的重视。

最后,市场聚焦方面,湖南市场以“扫雷行动” 拓展 2.4万家核心终端,红坛 18 等单品占比提升;省外聚焦长三角、粤港澳样板市场,放弃北上广深等投入产出比低的区域,转向 “小而精” 的圈层营销。

这一收缩战略是对 2022 年 “全国化激进扩张” 的修正。

诸多调整组合拳打下来,酒鬼酒2025年一季度的业绩降幅正在收窄,公司内参、红坛等大单品价格倒挂的幅度也有小幅改善。

种种迹象在说明,酒鬼酒已经度过了最坏的时刻。

但考验仍在于,当白酒从渠道价值驱动过渡到品牌价值驱动时,像酒鬼酒这样品牌优势不突出,又局限于馥郁香小众香型的酒企要逆流而上,难度并不小。

未来程军能否进一步带领酒鬼酒摆脱困境,我们拭目以待!