上周五8月22日盘后,酒鬼酒(000799)公布2025年上半年财报,公司营业收入为5.6亿元,同比下降43.5%;归母净利润仅895万元,同比缩水93%。其中第二季度公司收入2.2亿元,归母净利润更是转亏为-2276万元。

8月13日开始,公司连续10个交易日中,其中9天股价上升。财报公布前的8月19-20日,公司更是实现两个涨停板。相比6月16日38.68元的低点,公司两个月市值升高近一倍。

胖东来特供“自由爱”加持

2025年7月19日,酒鬼酒与胖东来联名推出“酒鬼·自由爱”,在全国13家胖东来门店及线上平台同步开售。该产品定价200元,开售后仅半天,抖音平台售罄,甚至供不应求导致了加价100-200元的“黄牛”生意。

渠道方胖东来一改此前白酒行业重营销高毛利的做法,“透明定价”公布产品成本构成,该款“酒鬼·自由爱”综合成本为168.3元,其中产品成本155元(含供价115.3元及税费39.7元),开发成本13.3元/瓶,最终产品毛利31.7元,毛利率为15.9%,远低于酒鬼酒2024年71.4%的毛利率。

胖东来创始人于东来透露,自由爱2025年销售额有望达到10亿元左右,该产品的酒质相当于市场上售价约600元酒的品质。

在酒鬼酒之前,胖东来早已经与河南当地酒企宝丰酒业有限公司联手打造了“宝丰·自由爱”,产品定价70元/瓶,价格亲民。“宝丰·自由爱”表现亮眼,根据公开报道,其日均销售量3000-4000箱,周末和节假日更能达到5000-7000箱,月销10万多箱。

“酒鬼·自由爱”的热销表明市场对酒鬼酒未来表现充足的想象空间,然而那只是“远水”,解不了上半年业绩下滑超90%的“近渴”。

经销商渠道清退业绩低谷已至?

酒鬼酒的业绩自2024年即陷入困境。据《财中社》上市公司研究院统计,公司现金创造能力不佳,2025年上半年经营活动现金流净流出-2.34亿元,较上年同期进一步恶化。2024年全年,公司归母净利润降幅已经达到97.7%。

酒鬼酒对业绩下滑也早有预期,在中金公司中期投资策略会上,酒鬼酒坦言今年5月以来酒鬼酒由于餐饮等消费场景减少,产品销售延续承压,且经销商信心不足造成回款较为困难。

作为湖南本地的名酒,酒鬼酒原本能雄踞区域市场,但酒鬼酒选择了全国化扩张之路,彼时在白酒行业上升之时,酒鬼酒一度和茅台、五粮液打擂台:次高端产品内参系列曾是酒鬼酒的利润主力,2022年销售额高达11.6亿元,当年公司达到总收入高峰40.5亿元,如今2024年内参系列缩水近70%降至2.4亿元,今年上半年内参酒营收更是只有1.1亿元。

公司经销商为业绩下滑“背锅”。酒鬼酒在2024年报中还认为应该“提高经销商质量,淘汰低效商户”,一年半前的2023年末,酒鬼酒的经销商还有1774家,2024年被“淘汰”至1336家,截至今年6月底,公司的经销商收缩到805家。

如今面临动销不畅,酒鬼酒想回守湖南大本营市场,回头却发现被“偷了家”。据东方证券的数据,2023年酒鬼酒在湖南的营收为8.5亿元,同期湖南白酒市场的总规模为280亿元,即酒鬼酒在湖南省的市占率大概只有3%。

今年上半年末,酒鬼酒的存货为18.2亿元,与期初的17.8亿相比有所增长。

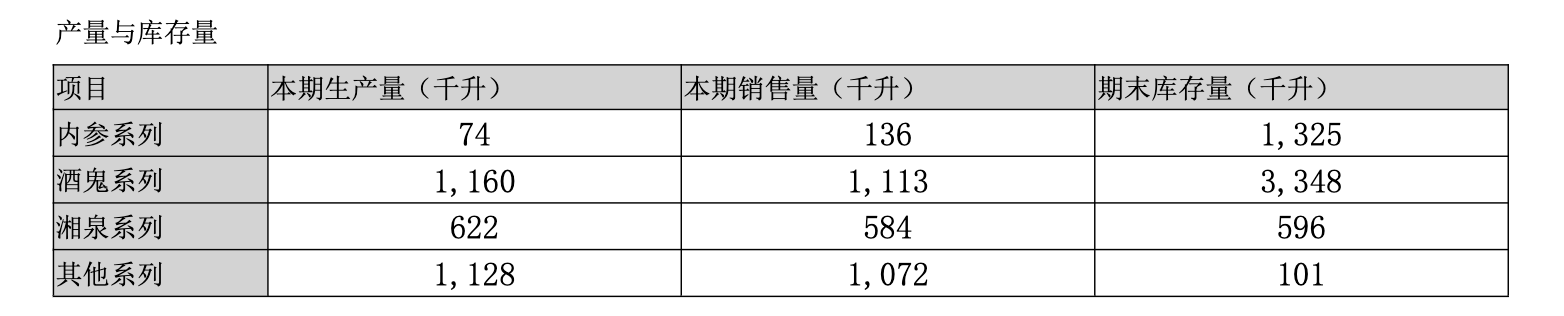

存货居高不下的同时,公司仍然一力扩大产能。根据今年上半年产量和销量对比,可以看出公司高端产品内参系列的库存量达到惊人的1325千升,而销量只有136千升,库存量是销量近10倍。

公司上半年产量2984吨,而全年产能15000吨(半年约7500吨),产能利用率只有不到40%,在产能利用率较低的情况下,酒鬼酒预计总投资15亿元的生产三区二期工程在建,项目投产后将新增7800吨产能。

酒鬼酒库存高企,产能利用率低却仍要扩产,这让外界对酒鬼酒的扩产逻辑提出疑问,是为未来增长提前布局,还是进一步增加库存风险?