深交所信息显示,东莞证券近日第七次更新IPO招股说明书。据招股书披露,东莞证券2025年前三季度业绩大幅预增,同时正式确认国资综合持股比例已大幅提升至75.40%,控股权进一步集中。

当前,IPO候场券商仍剩下4家,分别是渤海证券、华龙证券、财信证券、东莞证券。其中,东莞证券的审核状态为“已受理”,渤海证券、财信证券的状态为“已问询”,华龙证券的状态于2025年9月30日更新为“中止(财报更新)”。

业绩大幅预增,业务结构持续优化

东莞证券最新招股书显示,据初步测算,东莞证券2025年1—9月营业总收入为23.44亿元至25.91亿元,相比上年同期增长44.93%至 60.18%;归属于母公司股东的净利润为8.62亿元至9.53亿元,相比上年同期增长77.77%至96.48%。

东莞证券表示,公司业绩增长主要受益于今年以来A股市场震荡上行,沪深两市股票基金交易额同比显著放大,带动经纪业务手续费净收入同步提升,同时主要权益类指数上涨也推动了公司投资收益的明显增长。

拉长时间维度看,东莞证券经营表现总体稳健。据招股书,2022年至2024年,公司营业收入分别为22.99亿元、21.55亿元和27.53亿元,净利润分别为7.91亿元、6.35亿元和9.23亿元。2025年上半年该公司营业收入14.47亿元,净利润4.88亿元。

收入结构方面,手续费及佣金净收入始终是东莞证券主要的收入来源,2022年至2024年分别为15.60亿元、12.37亿元和14.40亿元,占营业收入比例均保持在56%以上,2025上半年该比例达59.71%。

同时,东莞证券投资收益占比呈现稳步上升趋势,从2022年的13.26%提升至2024年的17.75%,2025上半年实现收益1.91亿元。公司表示,投资收益增加主要是因为公司根据市场行情持续优化调整投资策略,自营权益类证券期末投资规模较上年末有所增加,权益类收益总额较上年同期有所增加。

业务布局方面,东莞证券通过整合“大经纪、大投资、大投行”业务资源,加速推进“科技创新,先进制造”城市战略,各项业务形成了显著的区位竞争优势。报告期内,公司营业部数量、客户数量、代理买卖股票及基金成交金额、经纪业务收入在东莞市均排名同行业第一位,展现出较强的行业代表性。

国资控股强化,治理与发展协同推进

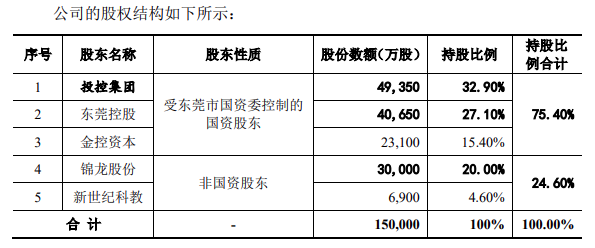

东莞证券最新招股书亦披露了公司股权结构的重大调整。本次招股书确认,东莞市国资委已实现对东莞证券的绝对控制,公司控制权进一步向国有资本集中。

具体来看,东莞控股与金控集团此前以22.72亿元收购了锦龙股份持有的东莞证券20%的股权,使其合计持股比例提升至75.40%,东莞市国资委通过投控集团、东莞控股、金控资本间接控制东莞证券75.40%的股份,成为实际控制人。非国资股东锦龙股份和新世纪科教作为一致行动人,共同持有东莞证券24.60%的股份,其中原第一大股东锦龙股份持股比例从40%下降至20%。

在公司治理方面,东莞证券高管团队业已落实到位。2025年2月17日,公司董事会审议通过了关于聘任杨阳为总经理(总裁)、王炜为副总经理(副总裁)的议案,两人均具备丰富的金融从业经历,并于今年3月底至4月初正式到岗。

招股书显示,根据近四年证券公司分类评价结果,东莞证券2021年、2022年、2023年及2024年均被评为A类A级。公司净资产收益率行业排名靠前,2024年度加权平均净资产收益率为9.94%,根据Wind数据统计,该指标在A股上市证券公司及本公司(共51家)中排名第2位。

东莞证券表示,此次拟发行不超过5亿股A股,本次发行的募集资金扣除发行费用后,拟全部用于补充公司资本金,以支持公司主营业务发展,具体包括加大对财富管理、投资银行等业务投入,提升公司服务实体经济质量与抗风险能力,保障公司稳健运营,并最终实现公司战略发展目标。