在行业整体承压、多家酒企主动调低年度目标的背景下,五粮液日前交出了一份中规中矩的“期中考成绩单”。

2025年半年度报告显示,上半年公司实现营业收入527.71亿元,同比增长4.19%;实现归母净利润194.92亿元,同比增长2.28%。

值得一提的是,这是五粮液最近10年同期业绩首次个位数增长,此前9年公司营收、净利均保持两位数增长。事实上,2024年五粮液就出现自2016年以来首次业绩个位数增长,显示公司业绩增长承受一定压力。

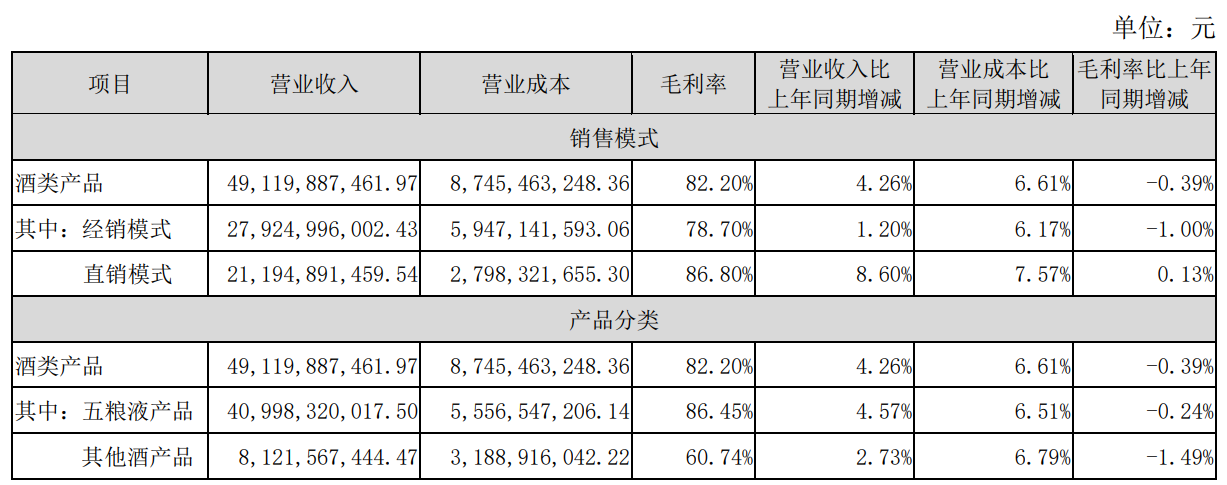

财报显示,上半年五粮液产品营收409.98亿元,同比增长4.57%;其他酒(系列酒)产品营收81.22亿元,同比增长2.73%。

上半年酒类产品毛利率同比微降0.39%至82.2%。其中,五粮液产品毛利率同比微降0.24%至86.45%;其他酒产品毛利率同比下降1.49%至60.74%。

读创财经注意到,系列酒的大幅增量投放是导致毛利率下滑的主要原因之一。

今年上半年,五粮液产品销售量2.73万吨,同比增长12.75%,增幅较上一年持平;其他酒产品销售量8.6万吨,同比增长58.81%。

公司指出,其他酒产品销量的大幅增长主要系白酒行业处于深度调整期,中低价位酒更受消费者青睐,相关产品销量相应增加。

分渠道来看,经销渠道实现营收279.25亿元,同比微增1.2%;直销渠道营收211.95亿元,同比增长8.6%,营收占比进一步提升至43.15%。

五粮液以经销模式为主,采用“先款后货”的结算方式。上半年,前五大经销商销售收入合计300.61亿元,占销售收入总额的56.96%。五粮液经销商数量上,也同比增长107家达到3587家。

公司在半年报中称,上半年新增进货终端7990家;抢抓宴席消费场景,上半年开展宴席场数开瓶扫码同比均保持两位数增长,服务消费者超过283万人次;成功开发企业型客户60家;持续推进“三店一家”建设,合计新增242家,填补18个空白区县;在20个核心城市实行终端直配,终端订单稳步增长。