深圳商报·读创客户端记者马强

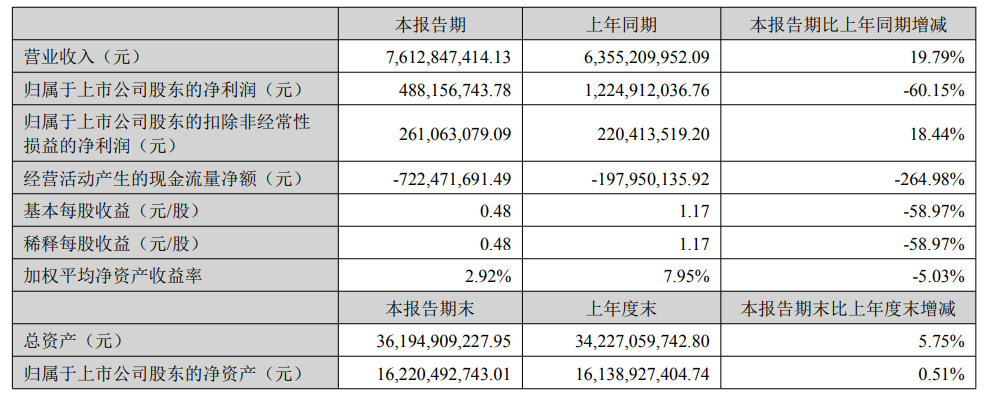

大族激光(002008)8月25日晚间披露2025年半年报,上半年实现营业收入76.13亿元,同比增长19.79%;归母净利润4.88亿元,同比下降60.15%;扣非净利润2.61亿元,同比增长18.44%。

值得注意的是,尽管看起来大族激光半年度净利润有高达60%的降幅,但实际上,这跟公司上年同期有较高占比的非经常性收益有关。在7月15日公司披露的2025年半年度业绩预告中,大族激光就此解释说,上年同期,公司完成了对控股子公司深圳市大族思特科技有限公司(以下简称“大族思特”,现更名为“深圳市思特光学科技有限公司”)的控股权处置,公司持有大族思特股权比例由70.06383%降低至4.54676%,大族思特不再纳入公司合并报表范围,此次交易增加2024年度归属于上市公司股东的净利润8.90亿元,此项收益属非经常性损益。此外,得益于消费类电子市场回暖及叠加AI驱动带来的供应链强劲需求,公司信息产业设备市场需求及经营业绩较上年同期有所增长,故扣除非经常性损益后的净利润随之增长。

半年报显示,公司现金流承压,报告期末经营活动产生的现金流量净额为-7.22亿元,同比减少264.98%,主要系报告期内采购付款及应付票据到期承兑较多所致。

半年报显示,大族激光主要业务为智能制造装备及其关键器件的研发、生产和销售,具备从基础器件、整机设备到工艺解决方案的垂直一体化优势,是全球领先的智能制造装备整体解决方案提供商。公司产品涵盖信息产业设备、新能源设备、半导体设备、通用工业激光加工设备等。

半年报称,公司营业收入报告期增长19.79%,主要系报告期下游需求复苏,公司订单及营业收入有所增长。报告期内,公司主要收入来自于行业专机产品及极限制造产品,具体情况如下:

(1)信息产业设备业务受益于AI拉动,设备需求快速增长

报告期内,公司信息产业设备业务实现收入31.96亿元,同比增长35.95%。其中,消费电子设备业务实现营业收入8.15亿元,同比有所增长。这一增长源于全球消费电子行业正经历“AI终端爆发+供应链重构”的双重变革,随着AIPC、AI手机、AI眼镜等终端产品的普及,推动激光加工、3D打印、自动化检测设备向高精度、多功能集成方向迭代。公司深度参与头部客户前沿研发,为其定制激光钎焊机、密封检测系统等设备,满足AI硬件散热结构与微型化需求。PCB设备业务实现营业收入23.82亿元,较上年同期大幅增长52.26%。

(2)新能源设备业务收入恢复增长,持续发力大客户及海外业务

报告期内,公司新能源设备业务实现收入9.61亿元,同比增长38.15%。其中,锂电设备板块实现营业收入9.23亿元,同比增长38.79%。在全球新能源产业“技术迭代+出海扩张”双周期驱动下,众多行业客户开始启动新一轮扩产投产计划,公司紧跟大客户的扩产步伐,深度绑定宁德时代、中创新航、亿纬锂能等头部客户国内扩产项目,同步配套其海外建设。

(3)半导体设备业务较为平稳,自动化传输设备业务增长明显

报告期内,半导体设备(含泛半导体)业务实现营业收入5.96亿元,同比下降20.76%。2025年上半年,公司推出全新一代全自动晶圆激光开槽设备——GV-N3242系列,在开槽质量、开槽精度、洁净度管控以及材料兼容性方面大幅提升,已通过客户严苛的技术验证,具备量产能力。报告期内,通用工业激光加工设备业务实现营业收入28.60亿元,同比增长11.85%。其中,高功率激光切割设备实现营业收入12.85亿元,较上年同期增长2.46%。小功率激光设备方面,2025年上半年实现营业收入14.16亿元,同比增长19.70%。

在半年报中,大族激光也提示了公司面临的一些风险,并提出应对措施。

▲技术研发风险

智能制造装备属于技术密集型行业,公司的核心竞争力主要体现在与产品有关的技术优势及产品服务解决方案上。随着市场竞争的加剧,技术更新换代周期越来越短。若公司未来难以保持在市场中的技术领先优势,无法提供满足客户需求的定制化服务等,或影响公司产品的市场竞争力,对公司业务发展造成不利影响。

▲管理风险

公司近年来一直处于高速发展状态,经营规模持续提升,相应的子公司及独立业务单元数量也不断增加。尽管公司于2021年重新调整组织架构,以产品线或项目中心作为独立的业务单元,对其独立进行考核管理,逐步提升管理和考核的科学性及效率。惟受人力资源、管理水平、思维习惯及文化理念等诸多因素之影响,公司经营决策、人员管理和风险控制的难度仍在不断增加,子公司及独立业务单元的管理控制环境,或影响公司整体运营效率和业务持续发展。

▲市场竞争加剧的风险

智能制造装备行业良好的市场前景及投资收益预期吸引众多投资者进入该行业,使行业规模不断扩大,加剧行业内企业竞争。若公司不能持续进行技术创新,不能洞悉行业发展趋势、适应市场需求、不断研发推出具有差异化特征的产品从而提升附加值,公司或失去领先优势,进而面临市场份额下降甚至被市场淘汰的风险。

▲销售增速下降风险

近年来,设备市场周期性波动态势给公司带来相应的经营风险。在行业景气度提升过程中,产业往往加大资本性支出,快速提升对相关设备的需求;在行业景气度下降过程中,产业则可能削减资本支出,进而对设备的需求产生不利影响。虽然从长期来看,公司下游行业众多,各项产品和业务仍具有较大市场潜力。但不排除个别年份出现销售增速下降、销售出现波动等情况的可能性。