9月5日,有消费者在黑猫投诉平台投诉称,其7月初购买的华帝油烟机8月底抽烟效果严重不好,商家检测却难以发现问题,消费者认为产品质量存在问题,涉嫌虚假宣传。

仅在黑猫一个平台,近30天华帝股份(002035)就遭遇19起投诉,且投诉集中在产品质量上。而就在不久前,高举高端化旗帜的华帝股份交出了一份营收和净利润双双下滑的半年报。一边产品频遭投诉,一边高端化遇阻,华帝股份何去何从?

营收和净利润再双降

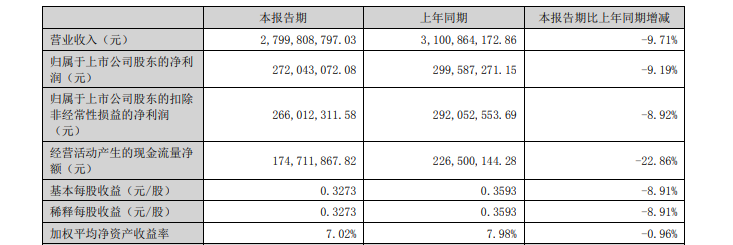

华帝股份半年报显示,2025年上半年,公司实现营收28亿元,同比下降9.7%;实现归属于上市公司股东的净利润2.7亿元,同比下跌9.2%。这是继2020年上半年后,华帝股份时隔5年后再次出现营收和净利润双降,彼时公司业务受到了突发疫情的影响。

厨电三剑客中,华帝股份业绩表现最差——万和电气(002543)营收和净利润双双增长,老板电器(002508)跌幅要弱于华帝股份,当然这也与公司上一年已经下行的低基数有关系。

中金公司认为,在外部环境压力下,华帝股份收入低于预期,从而导致业绩不理想。具体而言,是受到房地产市场拖累及6月起部分省市国补资金短缺的影响。

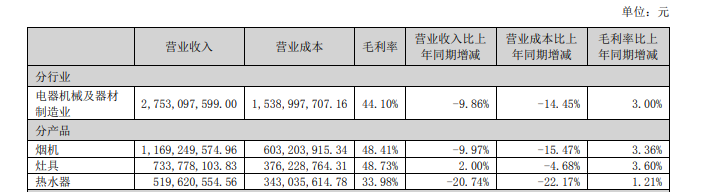

从具体产品来说,抽油烟机是华帝股份第一大收入来源,占到了公司营收的四成左右。2025年上半年,公司烟机收入下降约10%至11.7亿元;占公司收入两成左右的热水器收入为5.2亿元,同比下降20.7%,降幅更为明显;只有燃气灶保持稳定,2025年上半年收入为7.3亿元,同比微增2%。

不得不说的是,2025年上半年华帝股份与老板电器收入双双表现不佳,而万和电气能够逆势增长,与公司海外市场的增长有关。2025年上半年,万和电气国内销售微降,但出口收入增长超过25%,出口收入占比超过了40%,从而推动了公司收入的增加。

与之相比,华帝股份海外收入占比只有一成出头。不仅2025年上半年海外收入同比下降,从全年看,在2021年创下新高后,公司海外收入呈下降趋势。

另一家厨电龙头老板电器海外收入基本可以忽略不计,公司收入早已破百亿,境外收入从未过亿。

高端遇阻

半年报中,华帝股份表示,2025年上半年,价格方面,烟灶市场价格内卷加剧,这一现象源于国补政策的波动性和严重的同质化与突破性创新的缺失,限制了换新需求的进一步释放。企业为争夺市场份额而采取的激烈竞争策略,尤其进入第二季度末行业压力显著增大。

华帝股份引用奥维云网(AVC)监测数据表示:2025年上半年,线上油烟机产品均价1512元、燃气灶产品均价735元,均有明显下滑。

但公司同时指出,当中低端市场深陷价格战,高端厨电却表现亮眼。奥维云网618监测数据显示,油烟机3500元以上销量份额达7.7%,同比提升2.3个百分点;燃气灶2000元以上份额13.7%,增长2.4个百分点。

多年来始终坚持高端化的华帝股份表示,这印证了消费者愿为解决核心痛点或提供情绪价值的产品支付高价。

华帝股份的定位是“全球高端品质厨房空间的引领者”。诚如华帝股份所言,当中低端市场深陷价格战,高端厨电却表现亮眼。2025年618期间,高端价格段厨电销量份额显著增长。

坚持高端的华帝股份收入为何下降了呢?实际上,除了前述提及的三大主要产品外,公司的消毒柜、洗碗机和集成灶等一系列产品的收入都在下降,能够增长的产品屈指可数。

从2024年报就可以看出华帝股份核心产品高端化遇到了问题。2024年,公司烟机收入增长了6.6%,但销售量增长了7.2%,收入涨幅不及销量,意味着整体上公司已经开始“以价换量”。

2024年,华帝股份吸油烟机销量254万台,收入27.4亿元,均价1078元。作为对比,2023年华帝股份吸油烟机的销售均价为1084元。

华帝股份另一大主要收入来源——热水器也同样如此。2024年,公司热水器收入增长10.4%,但销量增长了13.5%,同样是“以价换量”。

实际上,华帝股份主要产品“以价换量”在2024年下半年已经显现疲态。2024年上半年,公司收入增长近8%,全年涨幅只剩下2.2%,下半年收入已经小幅下跌逾2个百分点。

2025年上半年,华帝股份收入跌幅进一步加大。半年报中,华帝股份仍表示坚定推进高端化转型,实际上主要产品均价已经下降,公司的表态跟披露的实际数据自相矛盾。