7月15日晚,*ST威尔(002058)披露公告称,公司拟以支付现金的方式向紫江企业等购买紫江新材3028.83万股股份(占紫江新材股份总数的51%),交易价格为5.46亿元。

同日晚间,紫江企业公告称,公司拟以2.99亿元向*ST威尔转让公司所持有的紫江新材27.89%股份。本次交易后,公司仍持有紫江新材31.05%股份。

交易完成后,*ST威尔将持有紫江新材51%股份,并将紫江新材纳入公司合并报表范围。同时,业绩承诺方承诺紫江新材2025年度、2026年度、2027年度实现的净利润分别不低于6550万元、7850万元、9580万元。

标的公司为同一实控人旗下

曾冲刺IPO

公告显示,紫江新材主要从事动力储能和3C数码等软包锂电池用铝塑膜的研发、生产和销售,拥有国家级专精特新“小巨人”企业称号,并成功与ATL、比亚迪、欣旺达、鹏辉能源、新能安等知名锂电池厂商建立了稳定的合作关系,获得了市场高度认可和业界良好口碑。据中国化学与物理电源行业协会数据,2024年紫江新材铝塑膜销售量为5127.7万平方米,国内市场占有率达到22.2%。

据悉,铝塑膜是软包电池电芯进行封装的关键材料,下游应用领域主要是3C消费电子软包电池、动力软包电池以及储能软包电池。依托于新能源汽车发展带来的动力软包电池需求高增,我国铝塑膜行业下游应用领域整体需求旺盛。同时,随着半固态、固态电池技术逐步转向商业化阶段,预期未来也将为铝塑膜产品带来增量市场。

业绩方面,紫江新材2024年实现营业收入6.23亿元,实现归母净利润5351.51万元;2025年第一季度实现营业收入1.55亿元,实现归母净利润1012.26万元。

值得注意的是,紫江新材曾申报深交所创业板IPO并于2022年6月30日受理,但在2023年12月30日撤回创业板IPO申请而终止审核。公司控股股东紫江企业终止分拆紫江新材至创业板上市的原因为“为统筹安排紫江新材业务发展和资本运作规划。”2024年7月8日,紫江新材挂牌新三板并同时进入创新层。

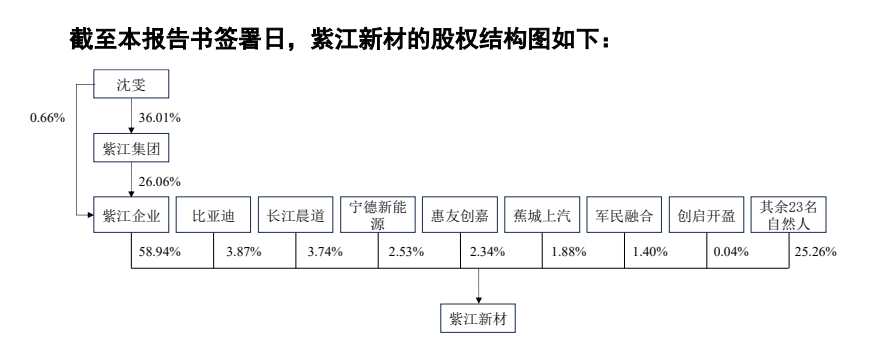

记者还注意到,*ST威尔、紫江企业、紫江新材的实际控制人均为沈雯,本次交易构成关联交易。

*ST威尔拟切入锂电池材料行业

为何*ST威尔要并购紫江新材?切入锂电池材料行业为主要目标之一。

*ST威尔在公告中表示,公司已将相对传统的仪器仪表业务剥离,在原有主营业务汽车检具业务的规模相对较小的情况下,公司拟整合铝塑膜新材料产业的优质资产,创造新的业绩增长点。

本次交易完成后,紫江新材将成为*ST威尔控股子公司,*ST威尔将进入成长性更强的锂电池材料行业,从而进一步优化整体业务布局,加速向新质生产力转型。

具体来看,*ST威尔此前主要从事自动化仪器仪表业务及汽车检具业务。

2024年,公司实现营业收入1.63亿元,同比增加3.79%;实现归母净利润-1724.17万元,同比减少1.07%。2025年第一季度,公司实现营业收入2442.77万元,同比减少26.44%;实现归母净利润-564.03万元,同比减少10.31%。由于触及《深圳证券交易所股票上市规则》第9.3.1条规定的情形,上市公司出现“(一)最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元”的情形,其股票交易被实施了退市风险警示。

对于业绩表现不佳的原因,*ST威尔表示,公司的仪器仪表业务面临的行业竞争加剧,同行业企业的各项产品方案趋于同质化,市场竞争尤其是价格方面的竞争更加激烈。

2025年3月,*ST威尔披露公告称,公司拟以2.81亿元出售其持有的自动化仪器仪表业务资产组,将盈利能力不佳的自动化仪器仪表业务置出,保留盈利状况较好的汽车检具业务。5月,该次交易的非股权类资产完成交付。