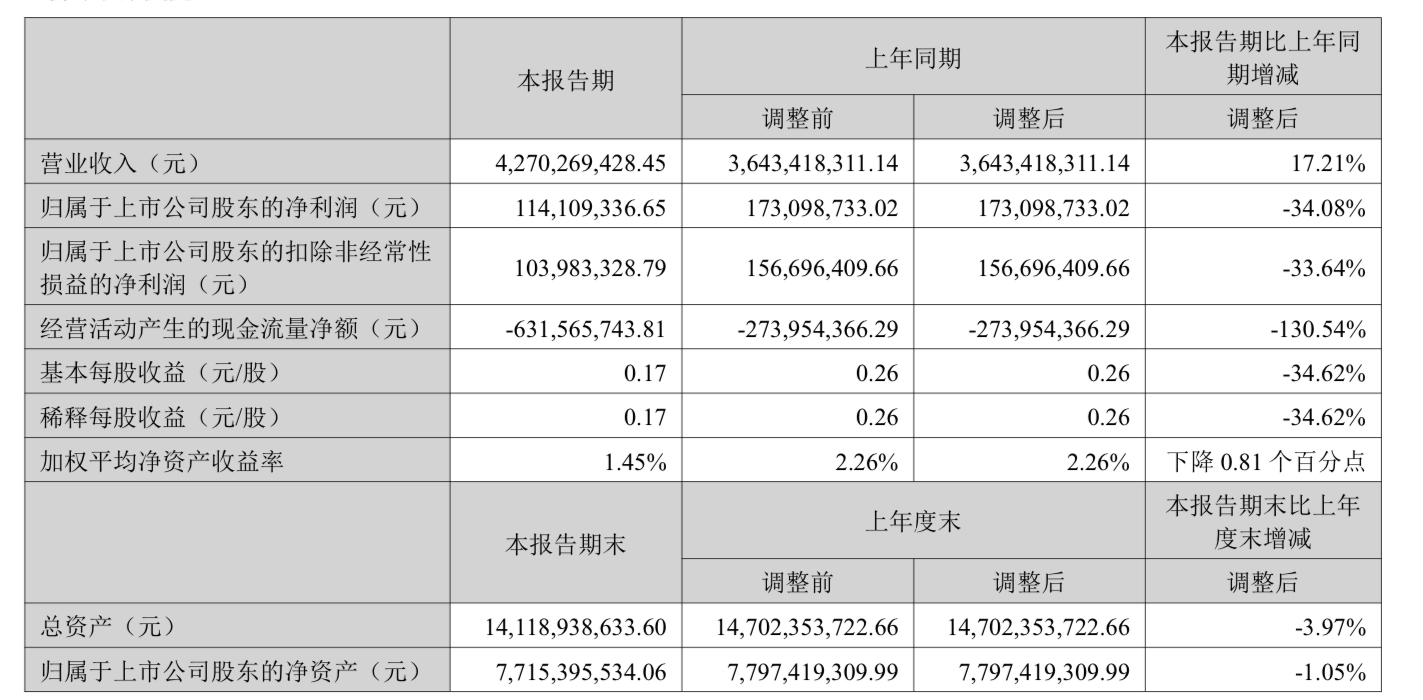

8月25日,广东鸿图(002101)公布2025年半年报,公司营业收入为42.7亿元,同比上升17.2%;归母净利润为1.14亿元,同比下降34.1%;扣非归母净利润为1.04亿元,同比下降33.6%;经营现金流净额为-6.32亿元,同比下降130.5%;EPS(全面摊薄)为0.1718元。

其中第二季度,公司营业收入为21.7亿元,同比上升15.0%;归母净利润为6898万元,同比下降35.3%;扣非归母净利润为6358万元,同比下降37.0%;EPS为0.1038元。

截至二季度末,公司总资产141.19亿元,较上年度末下降4.0%;归母净资产为77.15亿元,较上年度末下降1.1%。需要注意的是,上年财务数据发生了重述,上文计算基于重述前的数据。

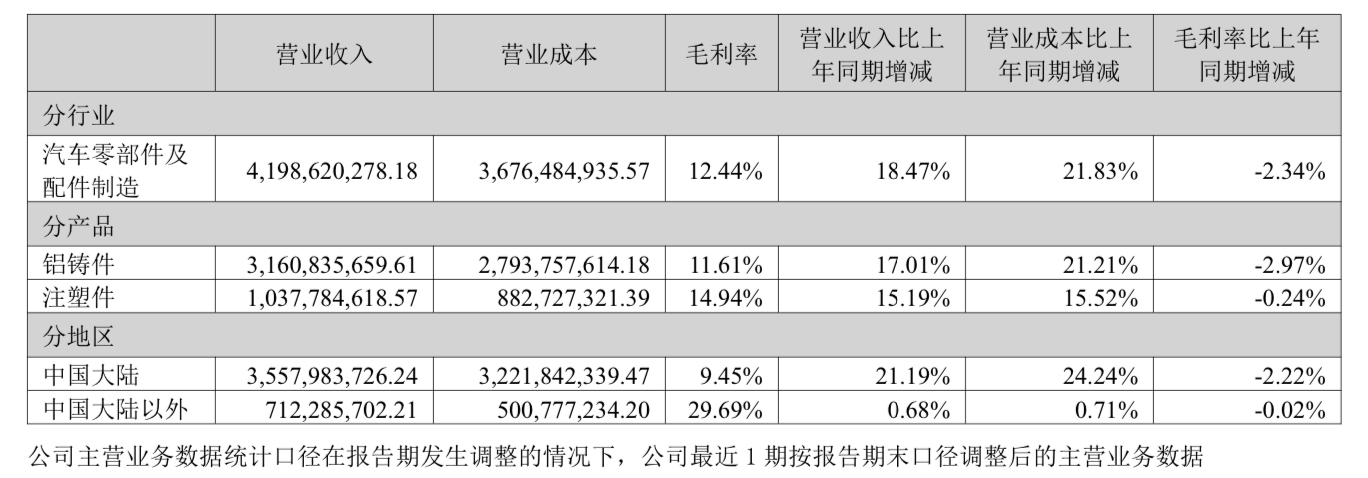

营收方面,今年上半年,公司铝铸件业务实现营收31.61亿元,占总营收的74%;注塑件业务营收10.38亿元,占总营收的24%,两大产品收入均保持增长。

但同时,受销售增长影响,公司报告期内营业成本为37.23亿元,同比增长20.46%,增速超过营收17.21%的增幅。

与增长的营收相比,毛利率表现却不如意。铝铸件业务毛利率同比下降2.97个百分点至11.61%;注塑件业务整体毛利率下降0.24个百分点至14.94%。

关于净利下滑,公司称原材料价格上涨、订单毛利率下降及募集资金利息收入减少,是拖累盈利的主要原因,以及还有先进制造业增值税进项税额加计抵减同比减少的影响。

公司报告期内经营业务主要包括精密轻合金零部件成型制造和汽车内外饰产品制造两大板块。具体产品涉及燃油汽车、混动汽车和新能源汽车的动力系统、动力传输系统以及底盘系统等多个方面。报告期内,公司的经营模式、市场地位及主要业绩驱动因素未发生重大变化。

来源:读创财经