“守正者稳,创新者进”,这是宁波银行(002142)董事长陆华裕在2024年年报中对行业变局的判断。当前银行业正处于大分化、大变革的关键节点,市场竞争加剧行业分化——在这大分化、大变革的时代中,无疑是轻清者升浮,重浊者沉降。

7月24日晚,宁波银行2025年半年度业绩快报正式披露,这份成绩单不仅展现了其“守正创新”的经营底色,更以营收盈利双增、资产质量稳健等表现,印证了“轻清者”的成长韧性。

行业分化期的“确定性”答卷

宁波银行董事长陆华裕曾在年报中强调,“市场竞争加剧行业分化,唯有锚定长期价值创造方能行稳致远”。从半年报数据看,该行正以多项稳健指标,诠释着穿越周期的确定性。

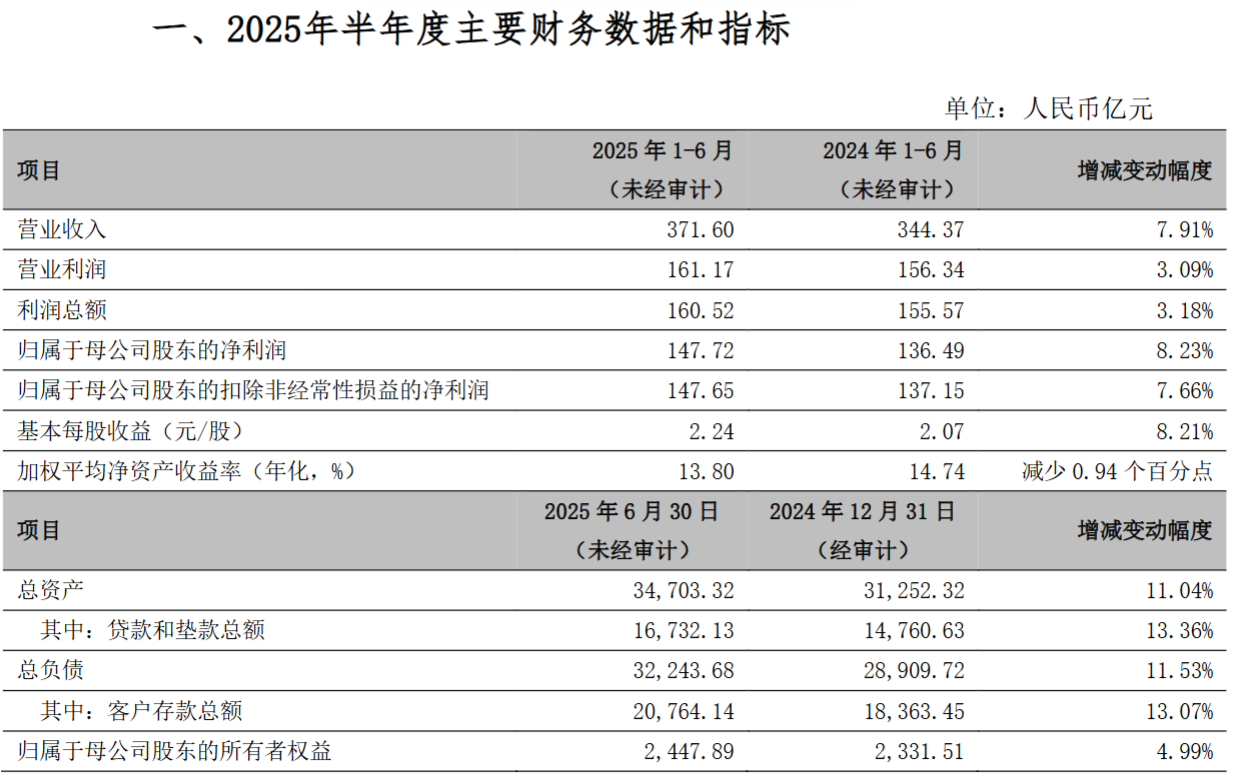

营收与盈利端实现同步增长。2025年1-6月,宁波银行营业收入达371.6亿元,较2024年同期增长7.9%;归属于母公司股东的净利润147.7亿元,同比增长8.2%——盈利增速略高于营收,直观反映出盈利转化效率的提升。这一表现不仅延续了增长态势,更在行业盈利承压的背景下,凸显出经营韧性。

资产负债结构持续优化,为增长提供支撑。截至6月末,该行总资产规模达3.5万亿元,较2024年末增长11%;总负债3.2万亿元,增长11.5%。值得关注的是,资产扩张的核心动力来自贷款投放——贷款和垫款总额1.7万亿元,较2024年末增长13.4%,增速显著高于总资产增幅,显示信贷投放的精准发力。而负债端更显稳健:客户存款总额2.1万亿元,较2024年末增长13.1%,占总负债比重达64.4%,为贷款投放提供了低成本、可持续的资金来源。

风险防线始终稳固。在资产质量方面,不良贷款率稳定在0.76%,与2024年末持平,继续保持行业低位;拨备覆盖率374.16%虽较年初略有下降,但环比一季度提升3.62个百分点,且远高于行业平均水平,对风险的缓冲能力依然充足。资本实力同样扎实,资本充足率、一级资本充足率、核心一级资本充足率分别为15.21%、10.75%、9.65%,虽较年初微降,但环比一季度均有提升,为后续业务扩张预留了空间。

股东权益的稳步增厚,则体现了对投资者的长期回报能力。截至6月末,该行归属于母公司股东的所有者权益达2447.9亿元,较2024年末增长5%;对应每股净资产37.1元/股,同步增长5%。归属于母公司普通股股东的所有者权益及每股净资产增幅更达5.6%,股东价值持续夯实。

业绩加速信号显现

如果说“全面向好”是半年报的整体基调,那么“加速增长”则是这份成绩单最鲜明的亮点。从季度数据看,宁波银行营收利润增速均实现环比上升。

纵向对比来看,上半年营收同比增速(7.9%)较2024年中期(7.1%)提升0.8个百分点;归母净利润增速(8.2%)较2024年中期(5.4%)更是提升2.8个百分点,增长势头持续强化。

从单季度数据来看,一季度营收184.9亿元,同比增长5.6%;而二季度单季营收达186.7亿元,较2024年二季度的169.3亿元同比增长10.3%,增速较一季度提升4.7个百分点。盈利端表现更为突出:一季度归母净利润74.2亿元,同比增长5.8%;二季度单季归母净利润73.5亿元,较上年同期的66.4亿元增长10.7%,增速环比提升4.9个百分点。

资产端,一季度环比2024年末增长8.7%,二季度环比增速放缓至2.2%。招商证券分析指出,这与投放节奏相关——宁波银行今年信贷与存款投放呈现“前置”特征,一季度增速均达20%左右,二季度则因季节性因素有所回落,其中负债端增速下降更为明显。

作为长期践行"大银行做不好,小银行做不了"策略的机构,宁波银行的发展路径始终与宏观经济活跃度紧密相关。招商证券在点评中指出,该行通过深耕优质区域,长期保持信贷规模增速高于行业,在经济活跃期能获得超额收益;但近两年受名义GDP增速下行影响,高收益资产增量减少、存量风险暴露增加,策略优势有所收敛,业绩增速从行业前茅回落至中上游。

不过这种“回落”被认为是务实的选择——通过加大不良处置维持不良率低位稳定,拨备水平保持行业前列,债券投资坚持审慎原则,这些举措都为中长期业绩筑牢了基础。展望2025年,随着财政发力带动宏观经济活跃度提升,市场普遍预期宁波银行的策略优势将逐步回归,业绩增速有望重回两位数增长,重返行业前列。

业绩快报的积极信号迅速传导至资本市场。7月25日,宁波银行股价以28.94元/股收盘,较前一交易日上涨6.24%,在银行板块中表现突出。拉长时间线看,自2025年开年以来,该行股价累计涨幅已达23%,在42家A股上市银行中排名第7位。