9月24日晚间,国内封装测试龙头华天科技(002185)发布公告,拟以发行股份及支付现金相结合的方式购买华羿微电子股份有限公司(简称“华羿微电”)的股权。公司股票自9月25日起停牌。

来源:华天科技公告

值得注意的是,华天科技与华羿微电同受天水华天电子集团股份有限公司(简称“华天电子集团”)控股,此次购买股权实为一场“兄弟公司”之间的整合。

基于此,本次交易预计不构成重大资产重组及重组上市,但将构成关联交易。

华羿微电成立于2017年,主营业务涵盖高性能功率器件的研发、设计、封装测试与销售。2023年6月,其曾向上交所科创板发起IPO冲击,但在一年后主动撤回申请,上市之路戛然而止。

IPO终止后,借助华天科技实现资产证券化,成为华羿微电的一条现实出路。而对华天科技而言,将“兄弟”公司纳入麾下,有望进一步强化其在功率半导体领域的产业协同与市场竞争力。

若整合顺利、协同效应充分释放,此次“联手”有望达成双赢局面。

拟收购“兄弟公司”

华天科技正计划将“一母同胞”的兄弟公司华羿微电纳入麾下,二者同属华天电子集团。

华天电子集团的历史可追溯至1969年成立的国营永红器材厂(749厂),是中国最早投身集成电路研发与制造的企业之一。数十年来,其逐步突破系统级封装、倒装芯片、硅通孔、扇出型封装等多项高端封装核心技术,如今已跻身全球封测行业第六、国内第三。

当下,封装测试作为芯片制造产业链的最后一环,也是目前国内厂商技术能力最接近国际水平的领域。

2002年起,华天电子集团逐步完成整体改制重组,并于次年年底正式成立华天科技。2007年11月,华天科技在深交所挂牌上市,成为甘肃天水市的首家上市公司。

借助资本平台,华天科技不断拓宽融资渠道,持续扩大产业规模并提升工艺水平,逐步奠定了其在封测行业中的地位,成为仅次于长电科技和通富微电的国内第三大封装测试龙头。

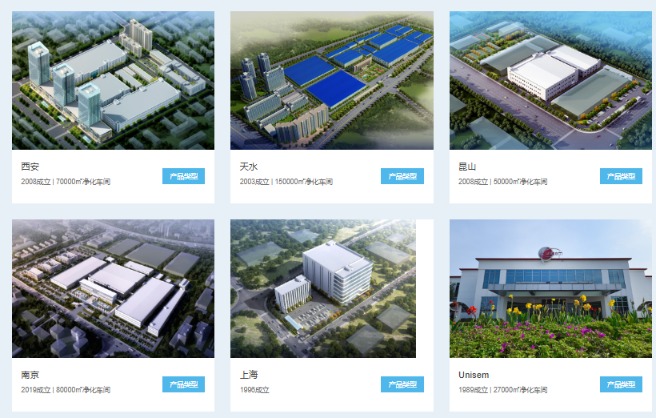

目前,华天科技已形成以天水为基地,西安、宝鸡、南京、昆山、上海、成都、韶关及马来西亚怡保等多地联动的战略布局,销售网络覆盖亚洲、欧洲及北美地区。

来源:华天科技官网

华羿微电于2017年成立,由华天电子集团联合天水华天电子宾馆有限公司共同发起设立。专注于功率器件的研发、设计、封装测试与销售,其产品广泛应用于电动车、汽车电子、5G基站、电动工具、储能、消费电子等领域。

值得一提的是,成立后的华羿微电曾获多家投资机构青睐,包括聚源绍兴基金、小米产业基金、陕西纾困基金、甘肃兴陇、扬州齐芯、上海创丰、江苏盛宇、嘉兴兴雁、嘉兴聚力、陕西技改基金、西高投、陕西兴航成、昆山根诚、无锡一村、青岛万桥等。

标的曾“闯关”科创板

在华羿微电成立之初,西安已汇聚了三星、美光等一批国际半导体巨头,逐步构建起相对完善的产业链生态,为本土半导体企业的成长提供了丰沃土壤。背靠母公司在半导体行业多年的技术与经验积累,这家行业“新秀”迅速崭露头角。

公开资料显示,根据中国半导体行业协会统计,2021年及2022年,华羿微电销售规模位列中国半导体功率器件企业第十三名,剔除IDM模式厂商,公司位列前五。根据陕西省半导体行业协会统计,公司2021年及2022年位列陕西省半导体功率器件企业首位。

2022年,华羿微电入选陕西省A档省级上市后备企业名单,正式成为备受关注的上市“后备军”。次年,公司正式向科创板发起冲击。2023年6月末,其上交所IPO申请获得受理,随后于7月27日进入问询环节。

来源:上交所官网

根据招股书披露,华羿微电原计划募资11亿元,拟将6.4亿元投入车规级功率半导体研发及产业化项目,1亿元用于研发中心建设及第三代半导体功率器件研发,另有3.6亿元用于补充流动资金。

然而,2024年6月7日,因公司与保荐机构主动撤回发行上市申请,华羿微电的科创板IPO之路宣告终止。

从业绩表现来看,2020年至2022年,公司营业收入分别为8.47亿元、11.6亿元和11.57亿元,净利润则分别为4163万元、8813.4万元和-4320.9万元,扣非净利润分别为457万元、6004万元和-7548万元,2022年利润“由盈转亏”。

对于业绩波动,华羿微电在招股书中解释称,2022年受半导体行业周期性下行、下游市场需求变化等因素影响,公司营收略有下滑,产能利用率下降导致单位固定成本上升,同时晶圆、封装材料等原材料采购成本上涨,共同挤压了利润空间。

至于主动撤回IPO的考量,彼时有业内人士分析认为,在IPO审核趋严的背景下,未盈利企业上市难度加大;加之华羿微电2023年经营数据未能及时更新,其持续增长能力受到质疑,业绩走势不明朗或是其选择退场的原因之一。

一场双赢交易?

IPO折戟一年后,华羿微电迎来新动向。

根据华天科技日前公告,拟通过发行股份及支付现金方式购买华羿微电股权。

公告显示,本次交易事项尚处于筹划阶段,初步确定的交易对方为包括标的公司控股股东华天电子集团在内的全部或部分股东。截至公告日,华天科技已与本次交易的主要交易对方签署了《股权收购意向协议》。

尽管交易方案尚未最终落定,华天科技方面表示,预计将在不超过10个交易日内披露具体细节。若未能如期披露,公司证券最晚将于10月17日开市起复牌并终止筹划相关事项。

对于华羿微电而言,此次华天科技购买其股权,不失为一条实现资产证券化的路径。借助上市平台,其原先计划通过IPO募资推进的项目与发展布局,或将进一步得到资金支持。

从产业协同角度看,华羿微电虽未成功上市,但其资产质量仍属优质。

尽管并未公开近两年业绩,但其产能扩张步伐并未放缓。招股书显示,2020年至2022年,华羿微电的年产能分别为22.63亿只、27.44 亿只、32.34亿只,截至2023年6月,其拥有已授权的发明专利24项,在申请的发明专利48项。

据华羿微电官网披露信息,其近年的年产能已提升至48亿块,拥有发明专利67项,显示其技术实力与制造能力仍在持续增强。更具想象空间的是,华羿微电实施的各项目总投资达58亿元,全部建成达产后,预计年产值将不低于60亿元,年产能有望突破120亿只。

而作为封测领域龙头的华天科技,近年来业绩表现却颇为平淡。2025年上半年,公司营业收入为77.80亿元,同比增长15.81%,实现归属于上市公司股东的净利润2.26亿元。

值得注意的是,上半年华天科技扣非净利润为负值,达到-813万元。回顾2024年,该指标为3342万元,再往前看,2023年,其扣非净利润出现3.08亿元的亏损,反映出公司主营业务盈利能力偏弱。

通过整合华羿微电,华天科技不仅能够拓展产品门类、扩大现有营收规模,还有望强化在半导体封测等关键环节的产业协同,改善主营业务盈利质量。

若后续整合顺利、协同效应充分释放,这场“兄弟”之间的联手,或将成就一场双赢的交易。

对于上述股权购买事宜,《每日经济新闻》记者亦联系华天科技董秘办了解情况,其电话无人接听。随后,记者向公司邮箱发送采访提纲,但截至发稿,未收到回复。