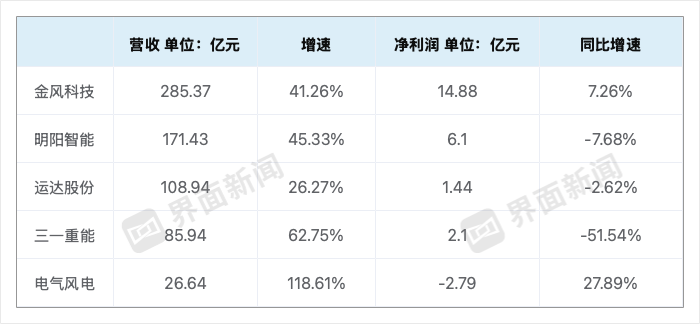

虽然风电行业“反内卷”有了一定成效,风机价格有所回升,但未能体现在部分龙头企业的半年业绩上。

界面新闻统计了五家主要整机厂商业绩,表现最稳健的还是老大金风科技(002202.SZ),其余四家均增收不增利。其中,明阳智能(601615.SH)、运达股份(300772.SZ)、三一重能(688349.SH)净利同比下滑,电气风电仍陷在亏损中。

这五家龙头营收上涨,主要因销售规模均有所提升。今年上半年,行业反内卷有所效果,但由于订单交付存在滞后性,企业毛利率上升及盈利同比增长并不明显。下半年,风电装机将迎来阶段性的旺季,风机价格修复有望给企业带来更多盈利空间。

一业内人士也对界面新闻记者表示,反内卷先是影响招投标价格、中标价格。据其统计,最低价中标的项目数量已从此前超过60%,降至目前的40%左右。价格好转后的订单,交付后才能让毛利率好转,预计今年下半年、明年会有体现。

制图:马悦然

金风科技国内新增风电装机已连续14年排名第一,全球新增风电装机连续三年排名第一。

上半年,金风科技风力发电机组及零部件销售收入为218.5亿元,同比增长71.15%,占其营收比重为76.58%。同期,该公司实现机组对外销售容量10.64 GW,同比增长106.6%。

因产品价格回升,金风科技风机毛利率同比提升4.22个百分点,达到7.97%。

在风电行业的机组大型化进程不断加速的背景下,上半年,金风科技公司6 MW及以上机组成为主力机型,销售容量同比上升187.01%。

截至6月30日 ,金风科技外部待执行订单总量为41.4 GW,外部中标未签订单为10.4 GW。

其在手外部订单共计51.81 GW,同比增长45.58%。其中,海外订单量为7.36 GW,同比增长42.27%;另有内部订单约3 GW。

其他业务部分,金风科技上半年国内混塔新签订单同比增长50%,国内交付量同比增长59%,获取国际项目订单3 GW。储能板块,金风科技同期实现新增订单量同比增长99%,海外储能产品GoldBlock L200、GoldBlock L700签单及出货均实现规模化突破。

今年上半年,金风科技风电场开发业务有所放缓,这也是其毛利率最高的业务,达到57.47%,同比提升1.03%。其这部分业务实现发电收入31.7亿元,下滑近三成,占总营收比重由上一年的21.79%降至11.12%。

报告期内,金风科技国内外自营风电场新增权益并网装机容量709.04 MW,转让权益并网容量100.2 MW。截至期末,全球累计权益并网装机容量8.65 GW,权益在建风电场容量3.7 GW。

摩根大通发表研究报告指出,金风科技上半年业绩胜预期,核心风机业务毛利率约8%,高于管理层全年7%的指引及该行原先预期的6.4%。风电场营运与资产处置收益低于预期,但该行认为市场对风电场业务的挑战已有充分认知。

近日,金风科技接连进行资本运作,减持了近期股价大涨的上纬新材(688585.SH)股份。其公告减持后者240.08万股,占上纬新材总股本的0.6%。按照公告当日上纬新材收盘价计算,套现约1.99亿元。

此前,金风投控已于7月8日与上海致远新创科技设备合伙企业签署协议,拟转让上纬新材1776.73万股,占上纬新材总股本4.4%。

上纬新材是风电叶片材料龙头。上半年该公司营业收入约7.84亿元,同比增长12.5%;归属股东净利润约0.3亿元,同比下降32.91%。

两笔交易完成后,金风科技将不再持有上纬新材股份。金风科技认为,交易有利于提高公司资产流动性及使用效率,优化公司资产结构。

实际上,金风科技早在2024年就开始减持上纬新材。8月28日晚的最新公告显示,2024年度金风投资累计减持上纬新材股份9933股,确认获得投资收益约3万元(所得税前)。

2025年度,金风投资累计减持上纬新材股份805.73万股,经该公司初步测算,可获得投资收益约2.67亿元(所得税前),将对金风科技2025年业绩产生积极影响。

另一风电巨头明阳智能上半年净利润6.1亿元,微降7.68%。

其财报提出,在经历了过往几年激烈的价格竞争后,行业各方在政策引导与内部自律等因素促使下,低价竞争态势显著缓解, 中国风电行业迎来结构性转折,行业中标价格企稳回升,行业逐步从“价格战”向“价值竞争”转型。

因风机快速大型化及价格战,2021-2024年间,国内陆风机组价格从3000-4000元/KW快速下降至1000-2000元/KW。今年以来,伴随着大型化趋缓、企业自律、业主对风机质量和运维成本重视度提升等,风机价格从去年四季度开始回暖,目前陆风机组中标均价较去年均价已上涨10%。

据中国可再生能源学会统计,2025年上半年,风机中标均价较去年同期有明显回升。

“在政策与市场需求的双重推动下,行业盈利水平有望获得改善。”明阳智能认为。

上半年,明阳智能实现风机对外销售8.1 GW,风机新增订单13.39 GW,风机及相关配件销售收入124.8亿元。

截至报告期末,明阳智能在运营的新能源电站装机容量2.12 GW,在建装机容量3.99 GW。

“今年上半年,公司实现电站产品销售收入31.4 亿元,公司新能源电站‘滚动开发’模式推进到下一个发展阶段。”明阳智能表示。

目前,明阳智能已完成最大至25 MW全功率产品谱系布局:陆上产品线形成2.5-15 MW+风电产品的解决方案,海上产品线形成10-25 MW大容量机组梯队,同时有5.5 MW、7.25 MW以及16.6 MW漂浮式风机技术。

三一重能二季度净利润达4.01亿元,同比增长了139.2%,但因为一季度的亏损情况,该公司上半年整体业绩增速还是下滑了五成,在五大龙头中降幅最大。

该公司认为,其二季度的盈利能力较一季度环比显著提升;但受2024年风机订单价格下降影响,报告期内公司综合毛利率及风机毛利率同比均明显下降。

上半年,三一重能风机对外销售容量4.72 GW,同比增长约44%,创历史同期最高水平。期末,在建风场容量约为2.9 GW。

海外也是三一重能的一大增量,目前累计规模已超1.5 GW。上半年,该公司实现海外销售收入2.33亿元,毛利率超过20%,高于国内风机业务。

三一重能也提及,目前中标订单价格显著回升。截至6月底,其在手订单超过28 GW,创历史新高。

该公司经营活动产生的现金流量净额为负值,为-10.96亿元,因销售回款较好,同比已经有所改善。

运达股份在五家企业其中营收增速最慢,该公司净利润1.44亿元,同比下滑2.62%。电气风电(688660.SH)难改善亏损局面,不过营收增速达到了2021年下半年以来新高。

中信建投证券认为,半年报来看,风机价格改善给风机企业带来的盈利弹性仍有预期差,且毛利率更高的海外业务占比还将提升,业务结构持续优化,盈利有望突超过20、21年高点。