在水泥行业“需求弱势不改,价格前高后低”的2025年上半年,塔牌集团(002233.SZ)交出了一份看似亮眼的成绩单:营业收入20.56亿元,同比增长4.05%;归属净利润4.35亿元,同比激增92.47%。

但界面新闻记者拆解财报发现,这家公司业绩增长高度依赖低基数效应、非经常性损益与降本增效的短期红利,而非主业需求的实质性改善。与此同时,第三大股东徐永寿的减持计划让市场重新审视这家年产2000万吨的区域水泥龙头。

业绩狂欢下的 “水分”

塔牌集团上半年92%的净利润增幅,更像是一场资产处置的‘短期盛宴’,而非主业韧性的体现。

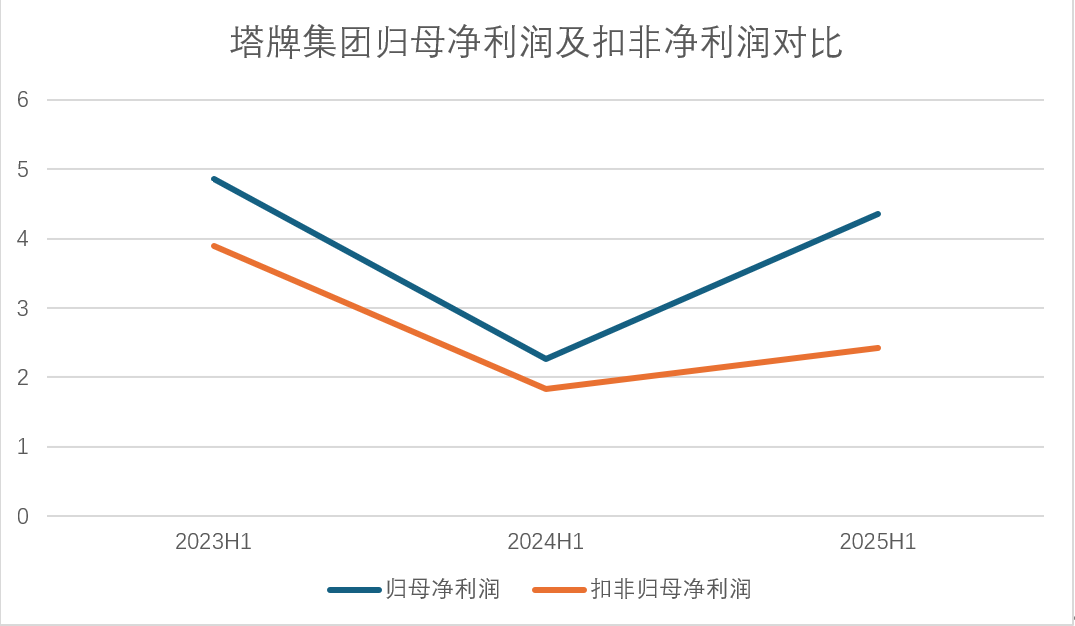

界面新闻梳理财报数据发现,2025年上半年,塔牌集团实现营业收入20.56亿元,较上年同期小幅增长4.05%;归母净利润4.35亿元,同比增幅高达92.47%,但扣非后净利润为2.42亿元。

塔牌集团表示,上半年业绩增长得益于“去年销量的低基数、煤炭价格的下降、降本增效累积效应,以及资本市场回暖带来的投资收益增长与处置关停企业收益增加”。

界面新闻记者还发现,塔牌集团主业盈利能力与账面利润呈现背离。这种背离的核心原因,在于非经常性损益的“大幅输血”。数据显示,2025年上半年塔牌集团非经常性损益达1.94亿元,占归母净利润的比例高达44.6%,其中交易性金融资产公允价值变动收益1.63亿元,资产处置收益0.47亿元,从数据来看,“非主业因素”的贡献已远超“主业改善”。反观2023年上半年,公司归母净利润4.86亿元,扣非净利润3.89亿元,彼时非经常性损益对利润的贡献度尚不足10%,主业仍是利润的核心支柱。

数据来源:Wind、界面新闻研究部

资本市场的回暖具有极强的不确定性,交易性金融资产的浮盈可能在后续季度因市场波动快速消失;而资产处置收益属于一次性收益,无法持续为业绩提供支撑。扣非净利润才是反映企业主业真实盈利能力的核心指标,塔牌集团扣非净利润较2023年下滑38%,说明其水泥生产与销售的核心业务并未好转,甚至面临一定的经营压力。

以煤炭成本为例,作为水泥生产的核心原材料,煤炭价格下降确实能缓解成本压力,但这种利好并未完全转化为主业盈利的增长。2025年上半年,广东、福建水泥行业加大错峰生产力度,一定程度上减少了水泥供给、改善了市场秩序。

2025年上半年全国水泥产量8.15亿吨,同比下降4.3%,广东地区水泥累计消费量6101万吨,同比下降4.95%,需求端的低迷直接限制了水泥企业的成长空间,塔牌集团也难以独善其身。错峰生产带来的供给收缩是行业政策性红利,并非塔牌集团独有,而煤炭价格下降的红利也在被需求疲软所抵消。

需求下滑与错峰生产的双重挤压

作为粤东区域水泥龙头,塔牌集团拥有梅州、惠州龙门、福建龙岩武平三大生产基地,7条新型干法旋窑水泥熟料生产线,年产水泥2000万吨,熟料产能1473万吨,在2024年全国水泥熟料产能中排名第16位。近年来,随着水泥行业需求进入平台期,公司产能利用率持续承压,生产计划也趋于保守。

公开数据显示,塔牌集团2024年水泥产量为1546.52万吨,产能利用率为77.33%,较2023年有所下降;2025年公司生产经营计划中,目标水泥(含熟料)产销量为1630万吨以上,预计产能利用率将保持在75%以上,较2024年进一步下滑。

产能利用率下滑是水泥行业的普遍现象,核心原因是需求持续减少。2025年上半年,国内房地产开发投资同比下降11.2%,广东地区房地产开发投资同比下降16.3%,而水泥与房地产行业关联度极高,房地产投资的低迷直接导致水泥需求萎缩。同时,广东基础设施投资同比增长2.1%,增速趋缓,也难以完全对冲房地产需求的下滑。

错峰生产的进一步加码,也对塔牌集团的产能释放形成制约。根据2025年广东省政策要求,每条熟料生产线全年停窑95天,广西、福建等地停窑天数则达160-170天。尽管错峰生产能减少行业供给、缓解价格竞争,但对企业而言,停窑天数增加意味着实际生产时间缩短,产能利用率必然受到影响。

“梅州、惠州龙门基地位于广东,每年要面临95天的停窑,龙岩武平基地在福建,停窑天数更长,这对塔牌集团的产能规划有影响。”水泥行业分析师赵彤解释,“2024年公司已经因为错峰停窑天数增加导致产能利用率下降,2025年停窑政策未放松,加上需求预计继续减少,产能利用率难以回升。”

值得注意的是,塔牌集团目前暂无通过新建方式新增产能的计划,仅计划将金塔公司的2500t/d产能置换到惠州龙门基地,其余暂无补产能计划。“这表明公司判断未来水泥需求将进一步下降,当前产能能够满足市场需求,这种保守的产能策略是对行业趋势的理性应对,但也反映出公司对行业未来增长的信心不足。”赵彤对界面新闻记者表示。

周期之下,外省水泥冲击

长期以来,水泥行业因 “重价低、运输成本高” 的特性,呈现出明显的区域性特征,公路运输优势销售半径不超过200公里,水路运输优势销售半径不超过500公里,这也让塔牌集团在粤东市场形成了较强的区域壁垒。但近年来,随着海螺水泥(600585.SH)、华润水泥等行业巨头的区域布局加速,以及广西、福建等地水泥持续冲击,塔牌集团的区域优势正被逐步蚕食。

粤东市场原本是塔牌集团的“基本盘”,但近几年海螺水泥的渗透越来越明显。海螺水泥通过“T型战略”强化华南布局,英德基地正好覆盖塔牌集团的重点销售区域,而且其规模效应能降低单位成本,物流成本有优势,在价格上对塔牌形成压力。除了海螺水泥,华润水泥也在通过并购区域中小产能扩大市场份额,进一步挤压塔牌集团的生存空间。

更令塔牌集团头疼的是,广西、福建等地的水泥通过水路运输持续冲击广东市场,进一步加剧了区域供给过剩的压力。广西、福建的水泥产能相对过剩,而且当地水泥价格比广东低,通过水路运输到广东沿海地区,加上运费后仍有价格优势,这对塔牌集团的本地销售造成了不小的冲击。

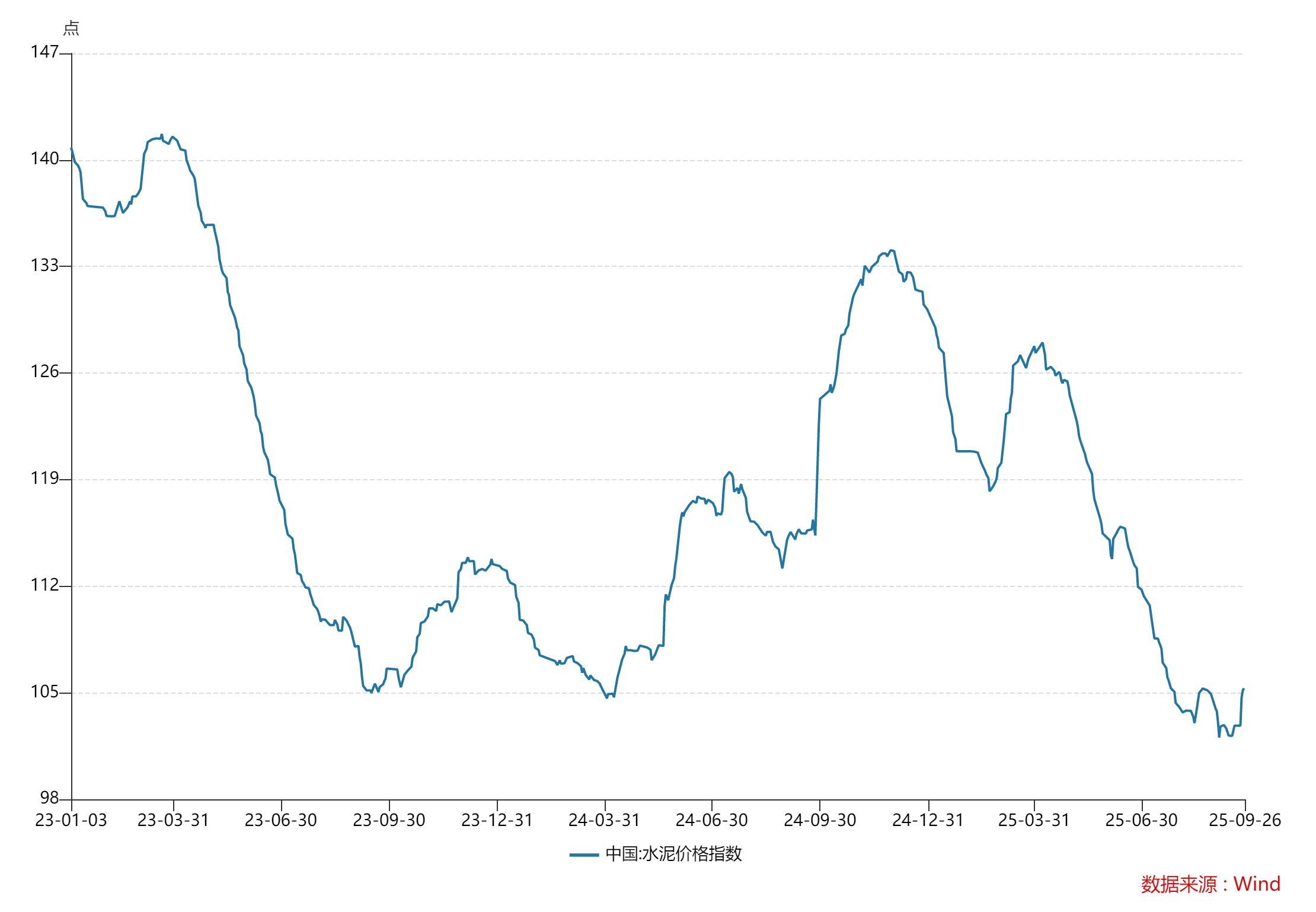

价格持续下滑也印证了市场竞争的加剧。Wind数据显示,截至9月底,水泥价格指数为105.4,相较2024年底的130.08下滑19%,相较2023年初的140.82下滑25%,其中第三季度单季度下滑5.7%。“水泥价格的持续走低,直接影响企业的营收与利润,塔牌集团虽然通过降本增效和投资收益弥补了部分损失,但长期来看,价格下行趋势若不改,主业盈利压力会越来越大。”赵彤表示。

数据来源:Wind、界面新闻研究部 第三大股东的逃离

为应对行业压力,塔牌集团自2022年6月起启动降本增效工作,近三年通过精简机构和优化人员、出清低效产能和关停低质企业等措施,持续“瘦身强体”,试图通过降低成本费用缓解主业压力。

从短期效果来看,降本增效确实取得了一定成效。塔牌集团表示,降本增效的累积效应是上半年业绩增长的原因之一,通过“减轻包袱、轻装上阵”,有效降低了各项成本费用。但从长期来看,随着降本措施的逐步落地,后续降本空间已越来越小,难以持续对冲主业疲软带来的压力。

降本增效是企业应对行业下行期的常规手段,但这种手段也有天花板。在推进降本增效近三年后,精简机构、优化人员、关停低质企业等措施基本已经完成,后续再想通过降本实现利润增长的难度不小。

在业绩隐忧与行业压力之下,塔牌集团的股东减持计划进一步引发市场对其未来前景的担忧。根据公告,持有塔牌集团9366万股(占总股本8.02%)的股东徐永寿,计划减持1168万股,占公司总股本的1%。徐永寿为塔牌集团的第三大股东,持有公司8.02%的股份。

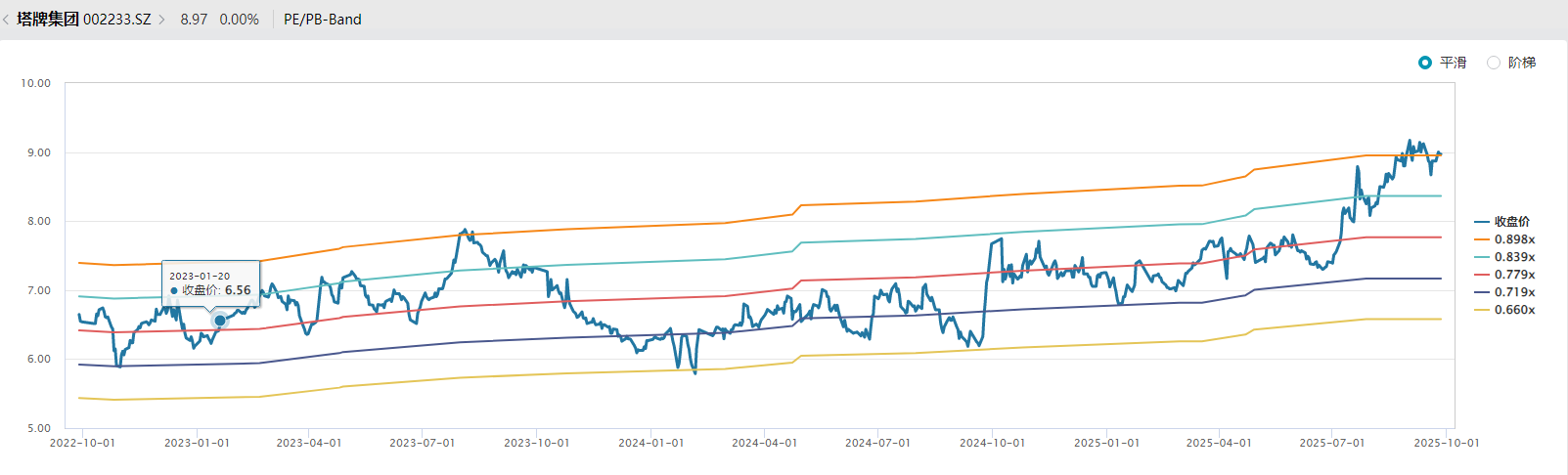

目前,塔牌集团市净率为0.9倍,在近三年中处于绝对高值。

数据来源:Wind、界面新闻研究部