周五(11月28日)能源金属在锂矿股的带领下,收盘大涨超3%,个股方面,盛新锂能涨超7%,盛屯矿业、中矿资源、天华新能、西藏矿业等个股跟涨。

消息面上,据证券日报,在强劲需求背景之下,多家锂电材料企业表示进入“满产满销”模式。

第三方机构数据显示,11月25日,基础原料电池级碳酸锂现货报价91960/吨,相比一个月前75440元/吨的报价,涨幅达到21.90%。电解液核心材料六氟磷酸锂价格近期大幅上涨。电芯方面,100Ah至314Ah的主流磷酸铁锂电芯价格近期均出现上行。

11月24日,锂电池企业鹏辉能源表示,“目前公司主要储能产品基本满产满销,相关产品价格较上半年有一定的上涨。”

同日,上游材料六氟磷酸锂企业天际新能源科技股份有限公司相关负责人也表示:“公司六氟磷酸锂目前及明年一季度预计是满产满销状态。”

此外,当升材料在交易所互动平台上表示:“公司磷酸(锰)铁锂攀枝花首期一阶段4万吨产能已建成,实现‘建成即投产、投产即满产’。”

龙净环保表示:“公司现有储能电芯产能约8.5GWh,自今年3月份以来处于满产满销态势。为满足当前电芯市场需求,公司拟在原产线预留区域适度提升产能,以进一步降低单位生产成本。”

11月25日,基础原料电池级碳酸锂现货报价91960/吨,相比一个月前75440元/吨的报价,涨幅达到21.90%。电解液核心材料六氟磷酸锂价格近期大幅上涨。电芯方面,100Ah至314Ah的主流磷酸铁锂电芯价格近期均出现上行。

杠杆资金:近200亿抢筹这些票

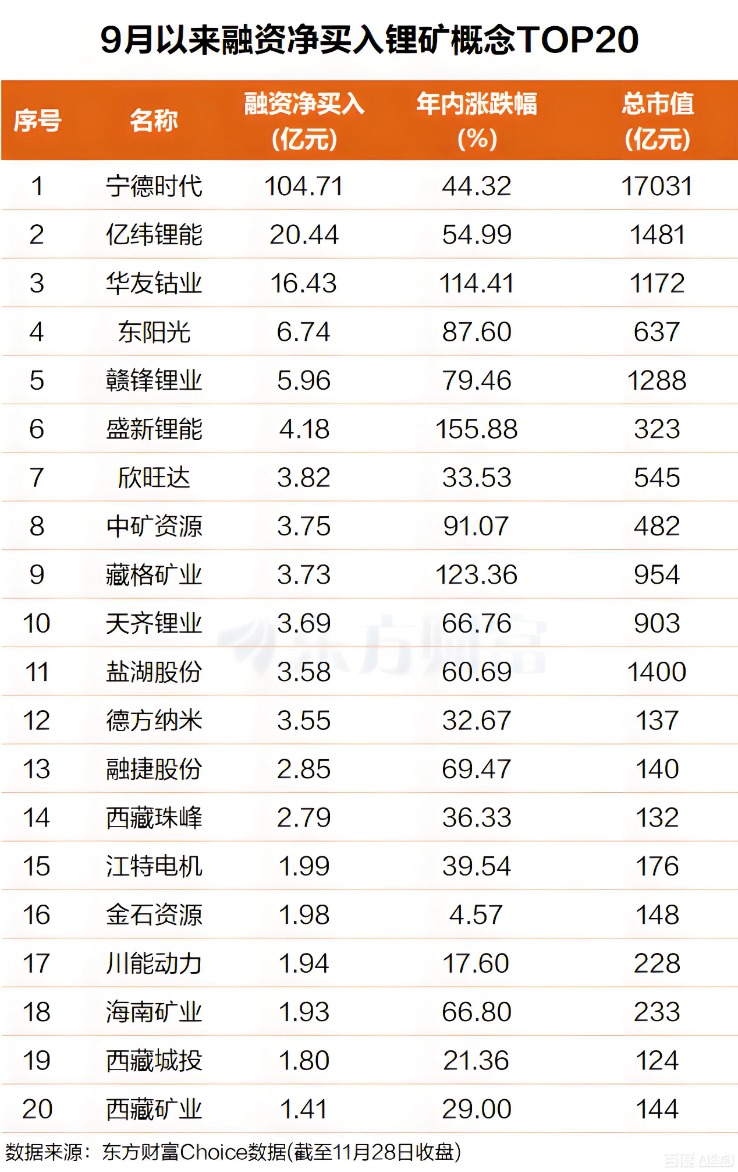

东方财富Choice数据显示,自今年9月以来,杠杆资金抢筹多只锂矿概念股,净买入额前20的个股总计净买入超197亿元。

具体来看,宁德时代排名第一,融资净买额超104亿元;亿纬锂能排名第二,融资净买额超20亿元。

华友钴业、东阳光、赣锋锂业、盛新锂能、欣旺达、中矿资源、藏格矿业、天齐锂业、盐湖股份、德方纳米等个股融资净买额在17亿元至3亿元之间不等。

融捷股份、西藏珠峰、江特电机、金石资源、川能动力、海南矿业、西藏城投、西藏矿业等个股融资净买额在2.9亿元至1亿元之间不等。

“长单锁货”保障业绩可预见性

值得注意的是,近期锂电赛道下游电池厂商纷纷“长单锁货”,一定程度上保障了上游企业未来一段时间业绩的可预见性。

比如锂盐巨头盛新锂能最新公告称,与华友控股集团签署锂盐产品合作框架协议,约定自2026年至2030年供应22.14万吨锂盐,以当时期货价格计算,协议金额近220亿元。

又比如龙蟠科技日前公告其子公司与楚能新能源子公司签署《之补充协议二》,将2025年至2030年的磷酸铁锂正极材料供货量从此前约定的15万吨提升至130万吨,总销售金额预计超过450亿元。

此前天赐材料公告分别与中创新航、国轩高科达成长期供货协议,供货期间均为2026年至2028年,合计供货量预计达159.5万吨。

容百科技、海博思创、嘉元科技等近期也分别披露了与宁德时代签订的锂电材料供应大单,

2025年第四季度,锂电产业链保供协议频出。万联证券指出,这一现象背后是产业链逻辑从“产能扩张”转向“供应链安全”的战略升级,长期主义成为协同发展共识。全球能源转型加速下,动力电池与储能需求共振,叠加钠电池、固态电池等技术产业化提速,推动企业通过长单锁定核心资源。

机构:今年锂电需求有望同比增40%

东吴证券预计,在新能源汽车动力电池与储能电池排产、销量高增的带动下,锂电整体需求今年有望同比增长约40%,2026年有望继续保持25%以上增速。

机构研究人士徐鹏日前表示,金属在能源转型时代至关重要。若要实现净零排放目标,全球能源转型所需金属将达48亿吨。预计十年后风电、光伏金属需求将有所下降,电池金属需求将持续增长,锂、钴、镍、石墨等电池金属以及铜和稀土将是能源转型需求主力。

中金公司表示,2025年以来伴随产业链价格逐步企稳、供需结构改善,锂电底部反转趋势显现。展望2026年,看好锂电新一轮上行周期启动,储能有望成为核心“推手”。中信证券指出,自2022Q1到2024Q4,电池行业“固定资产+在建工程”金额同比增速经历连续11个季度环比下降,目前触底信号较为明确,新增产能集中在重点企业,尾部企业受自身盈利约束、融资约束等产能扩张速度放缓,行业供需有望持续改善。

中信证券表示,截至2025Q3,电池行业所选样本公司整体“固定资产+在建工程”金额同比增速约19.5%,同比+10.6pcts,环比+7.2pcts。自2022Q1到2024Q4,电池行业“固定资产+在建工程”金额同比增速经历连续11个季度环比下降,目前触底信号较为明确,新增产能集中在重点企业,尾部企业受自身盈利约束、融资约束等产能扩张速度放缓,行业供需有望持续改善;预计2026年电芯供给紧张有望部分缓解,但高端品仍相对紧缺。