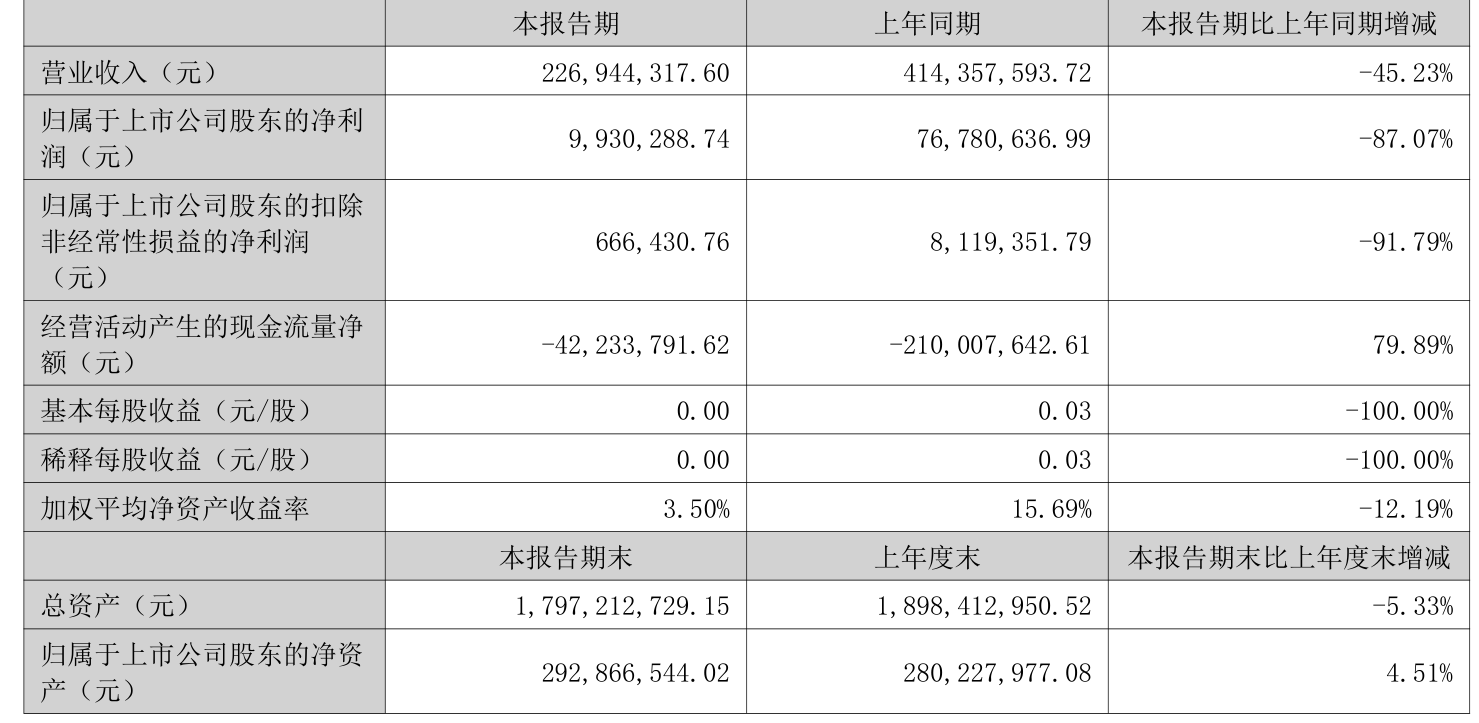

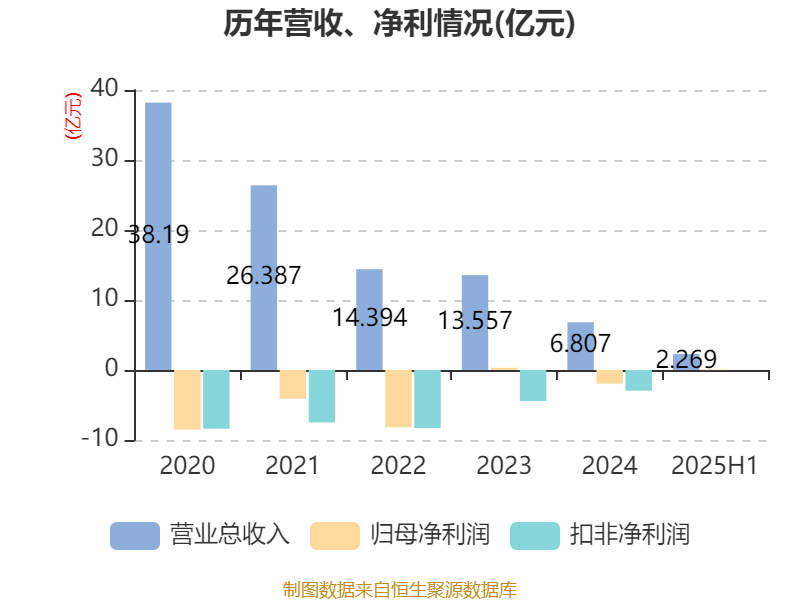

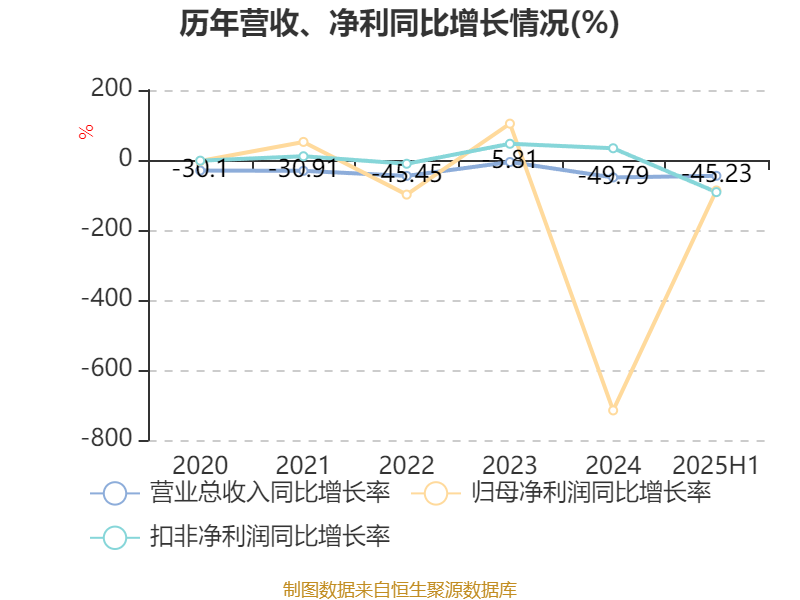

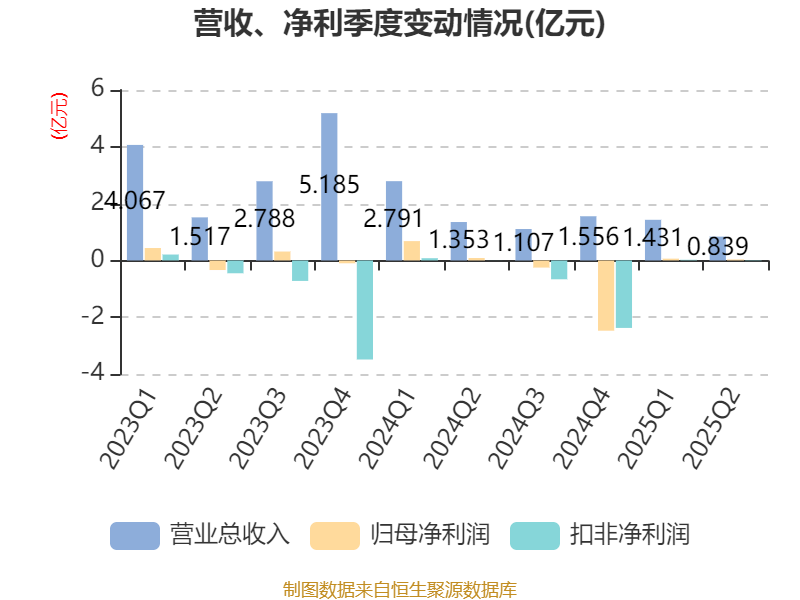

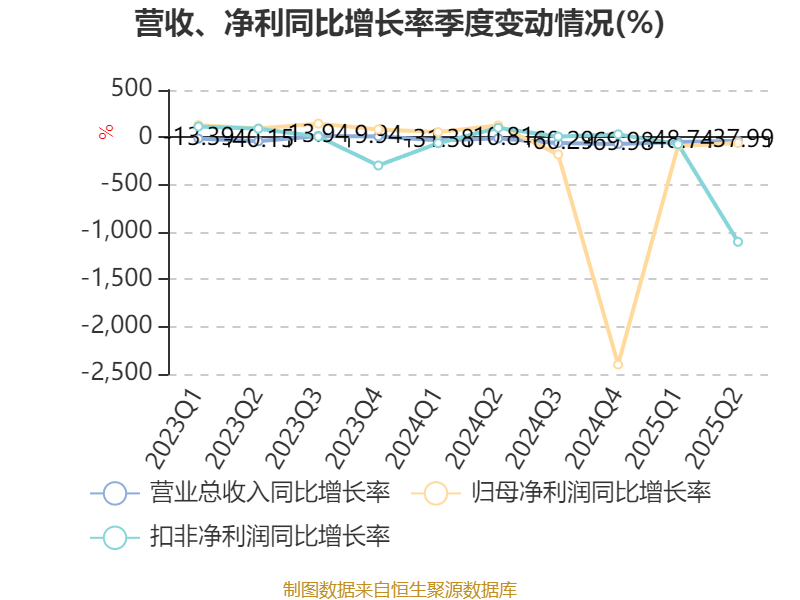

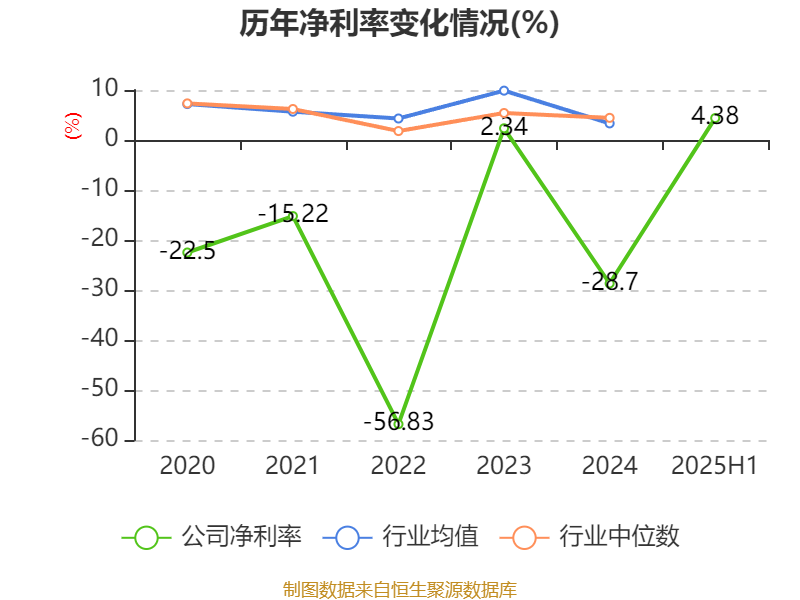

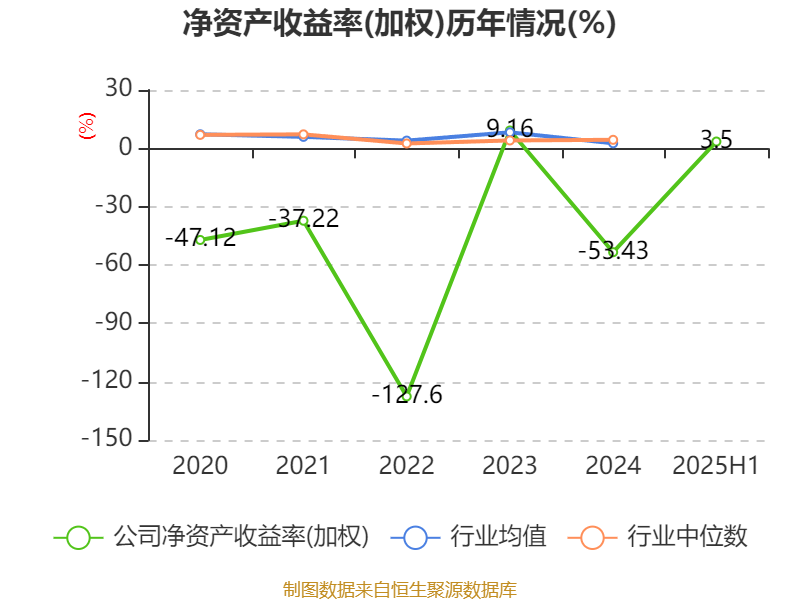

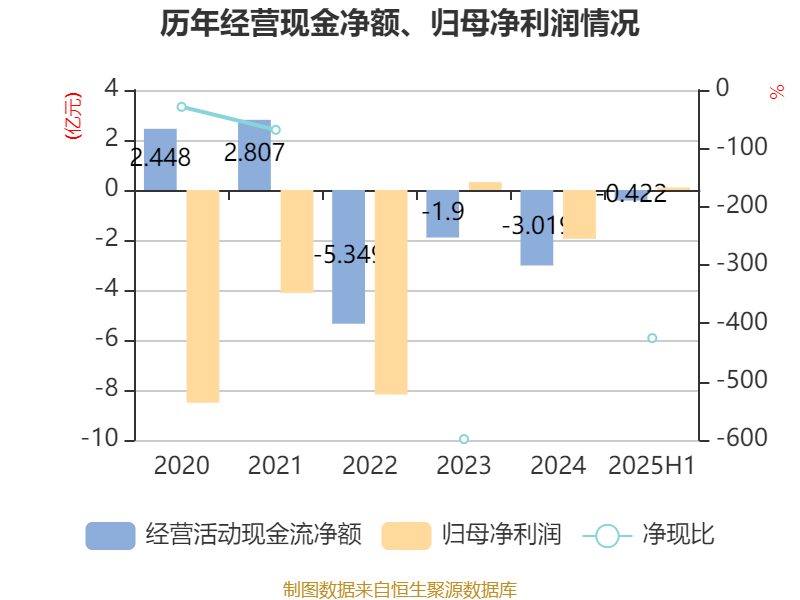

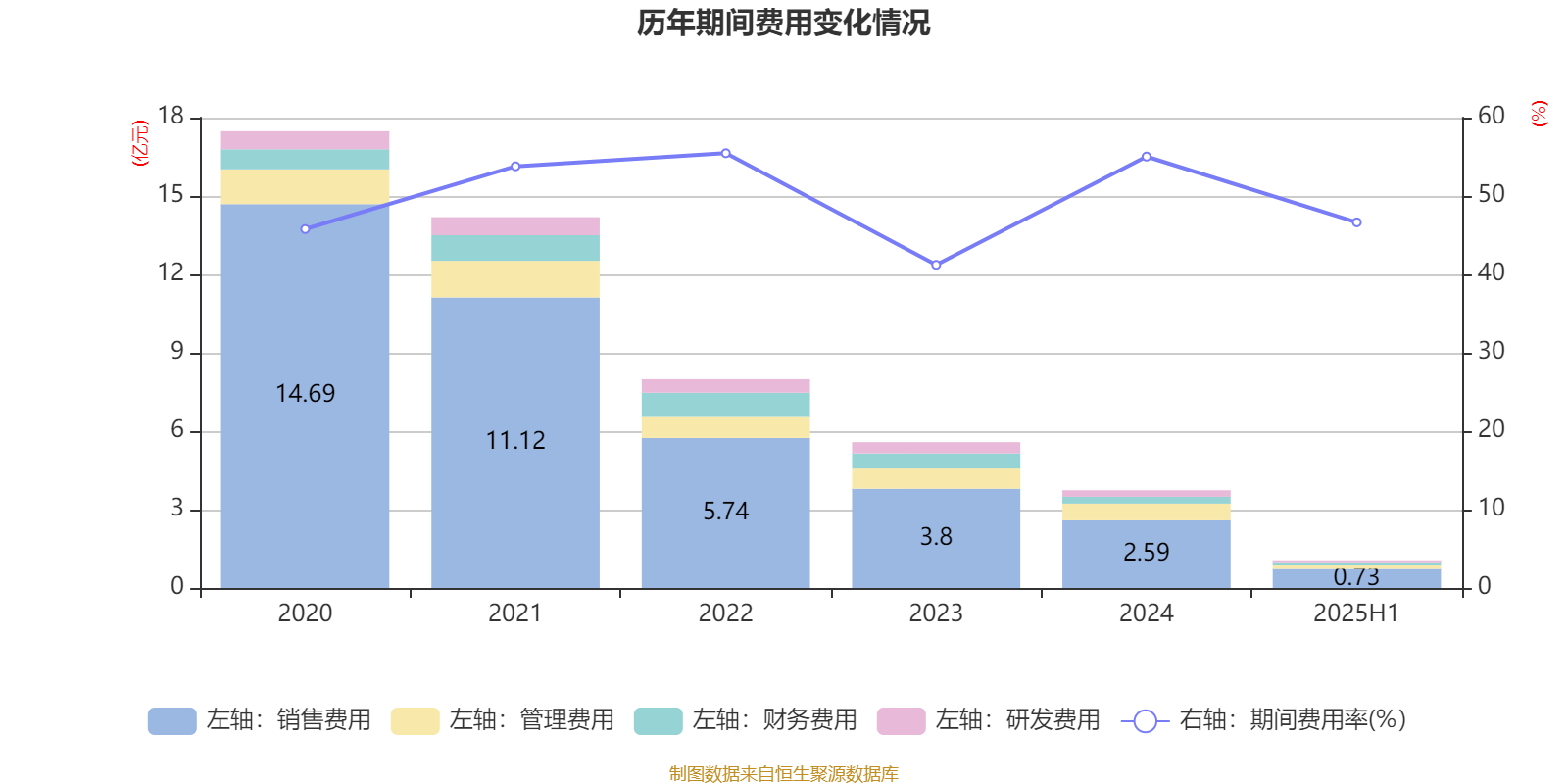

中证智能财讯美邦服饰(002269)8月27日披露2025年半年度报告。2025年上半年,公司实现营业总收入2.27亿元,同比下降45.23%;归母净利润993.03万元,同比下降87.07%;扣非净利润66.64万元,同比下降91.79%;经营活动产生的现金流量净额为-4223.38万元,上年同期为-2.1亿元;报告期内,美邦服饰加权平均净资产收益率为3.50%。

报告期内,公司合计非经常性损益为926.39万元,其中计入当期损益的政府补助为504.72万元。

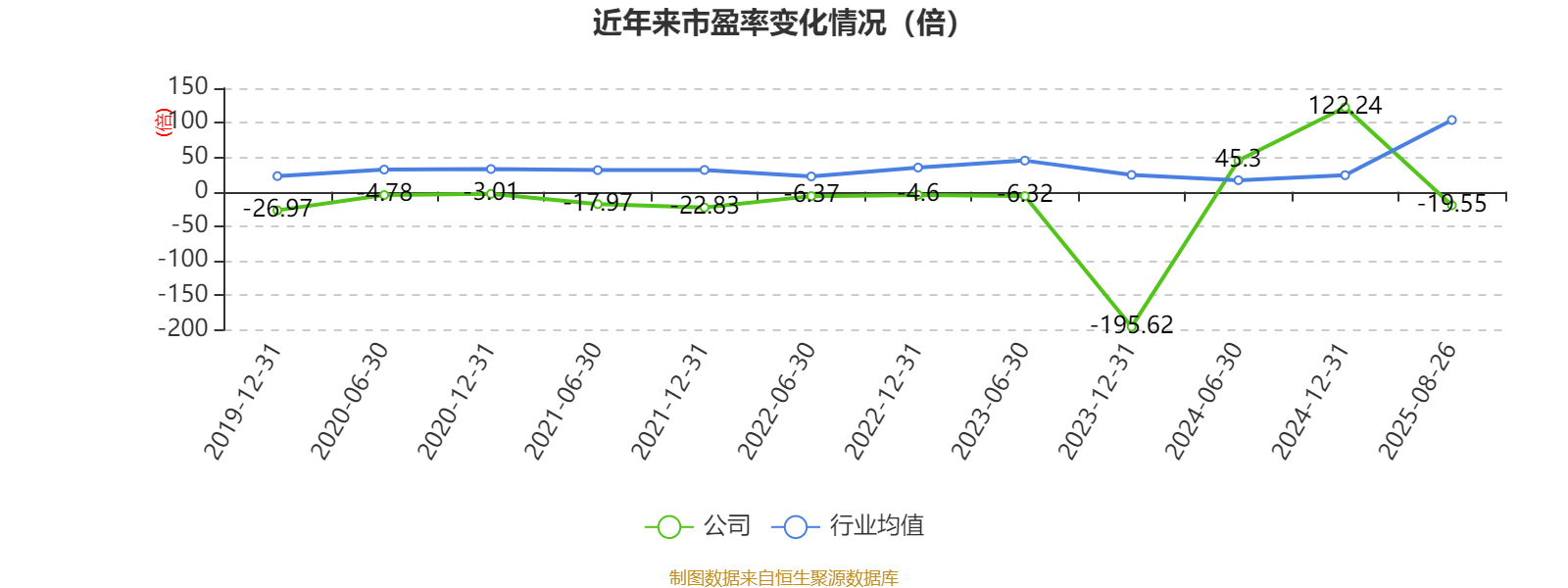

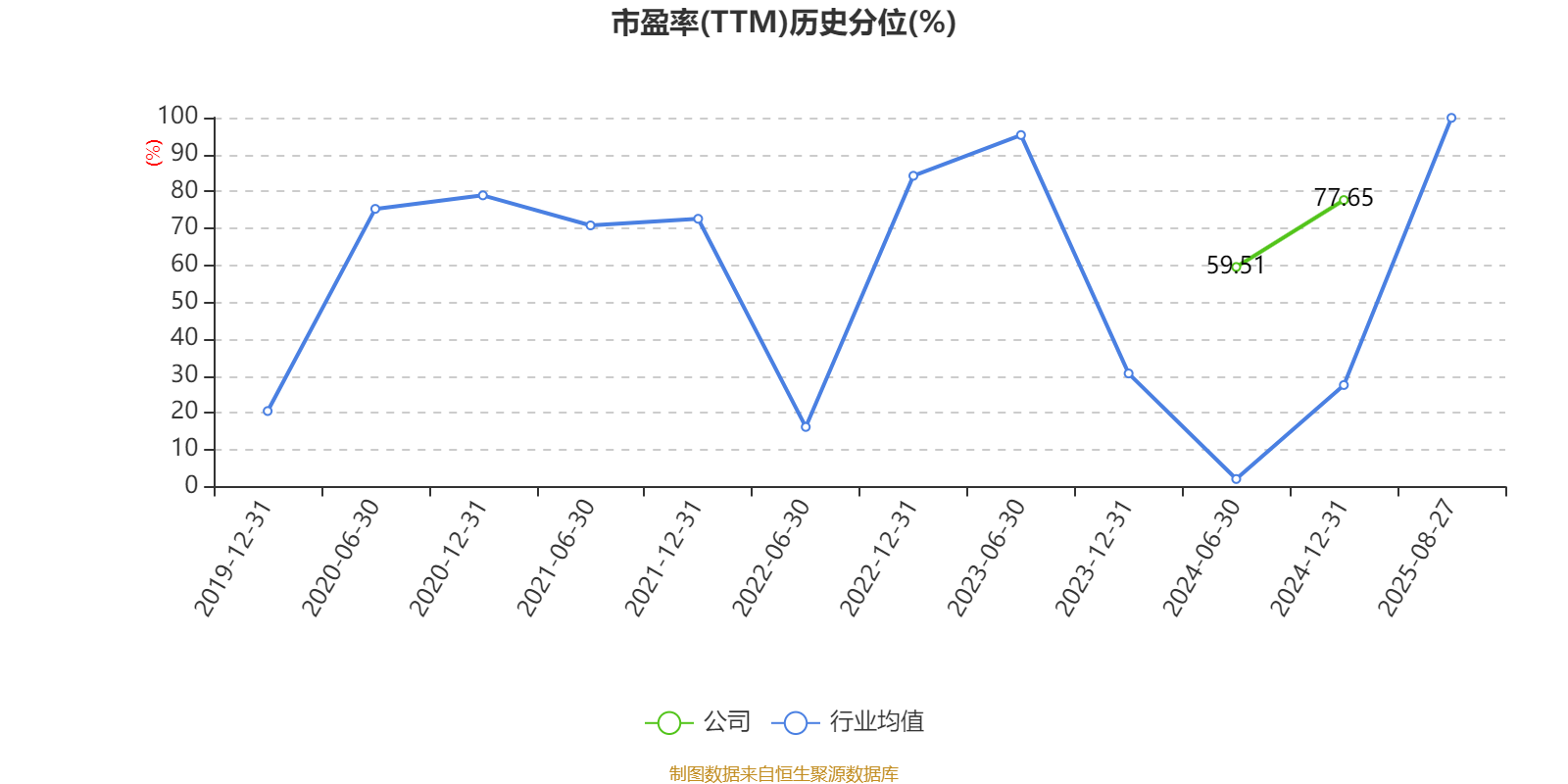

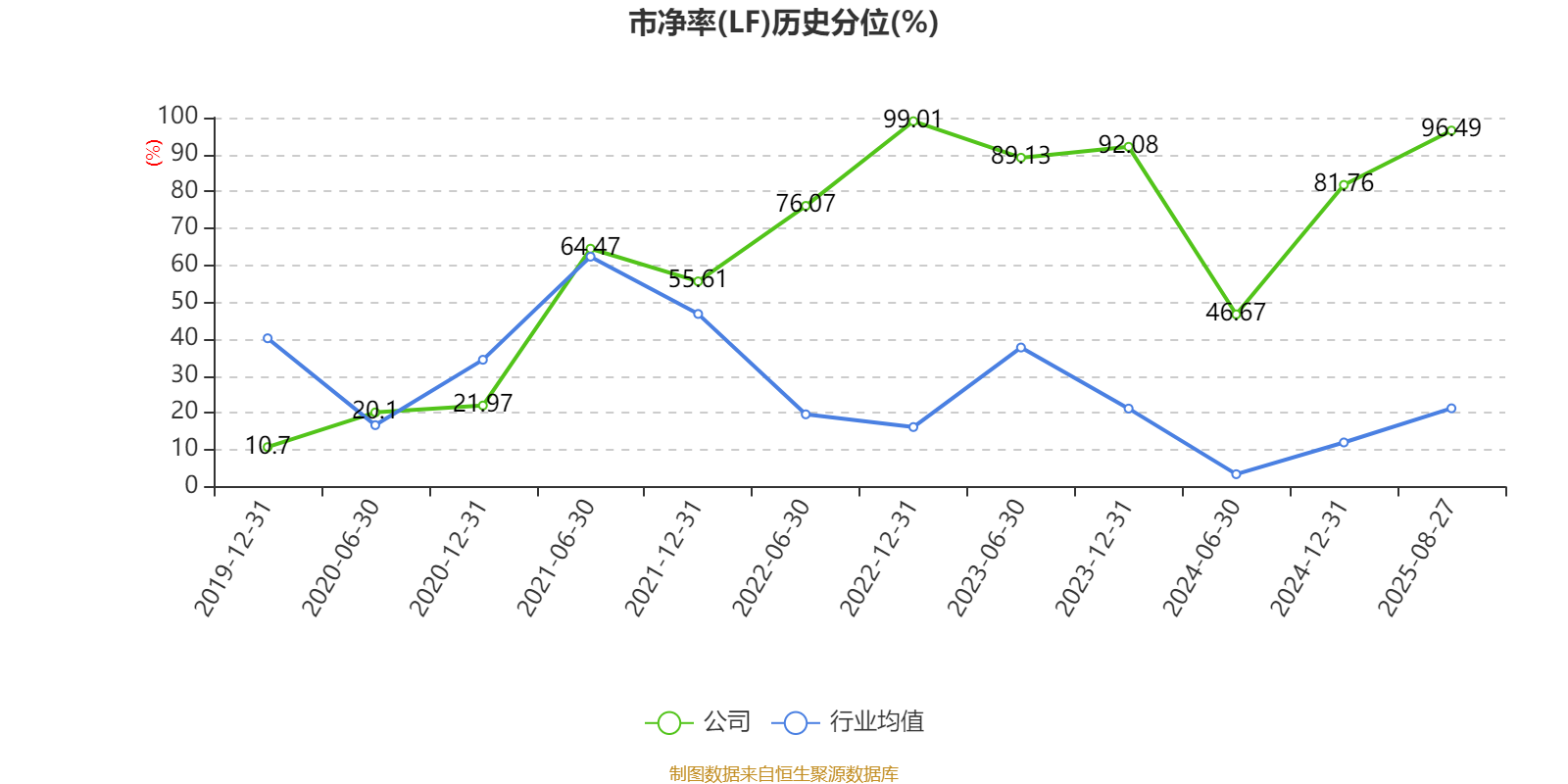

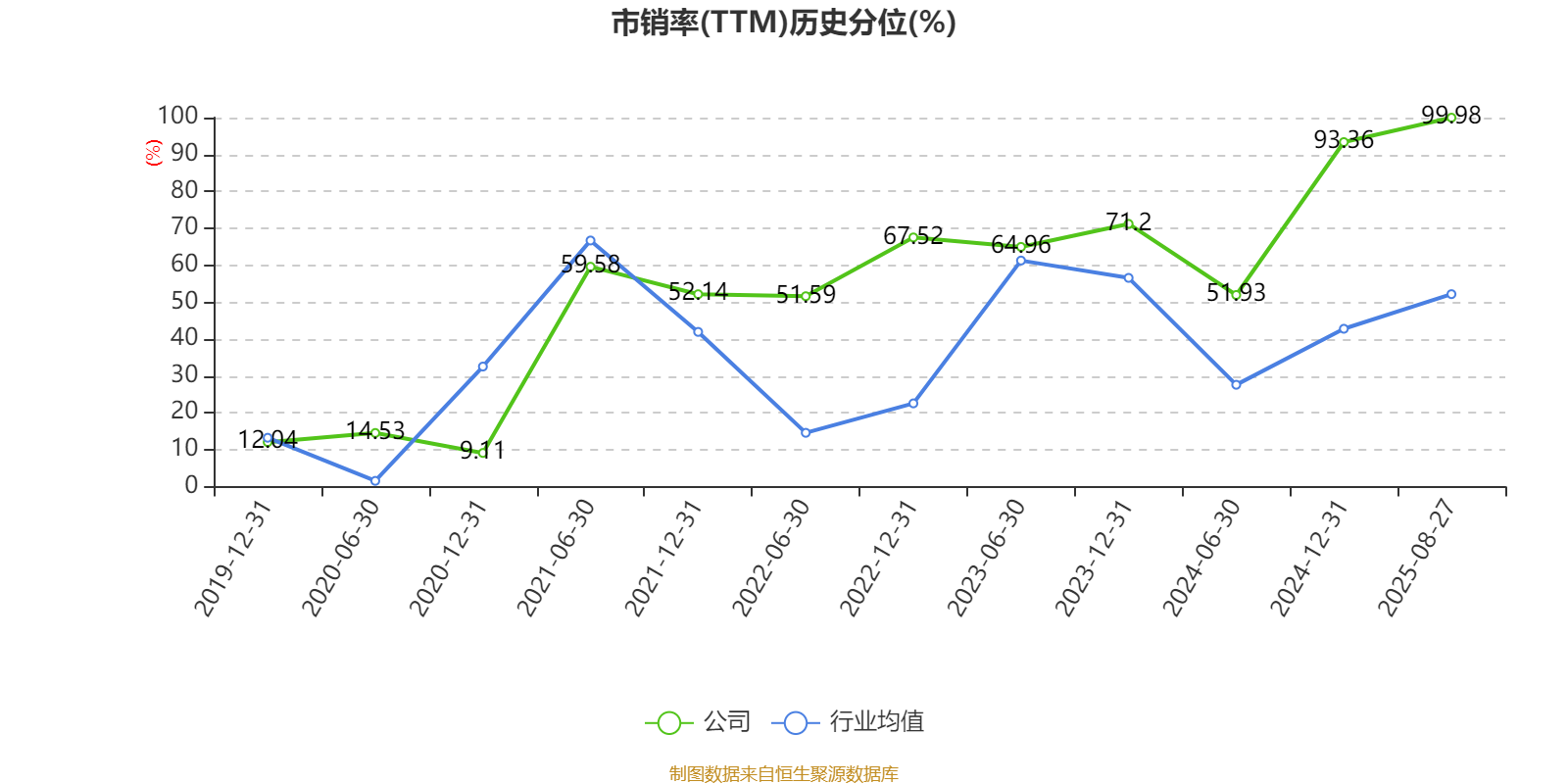

以8月26日收盘价计算,美邦服饰目前市盈率(TTM)约为-19.55倍,市净率(LF)约17.5倍,市销率(TTM)约10.39倍。

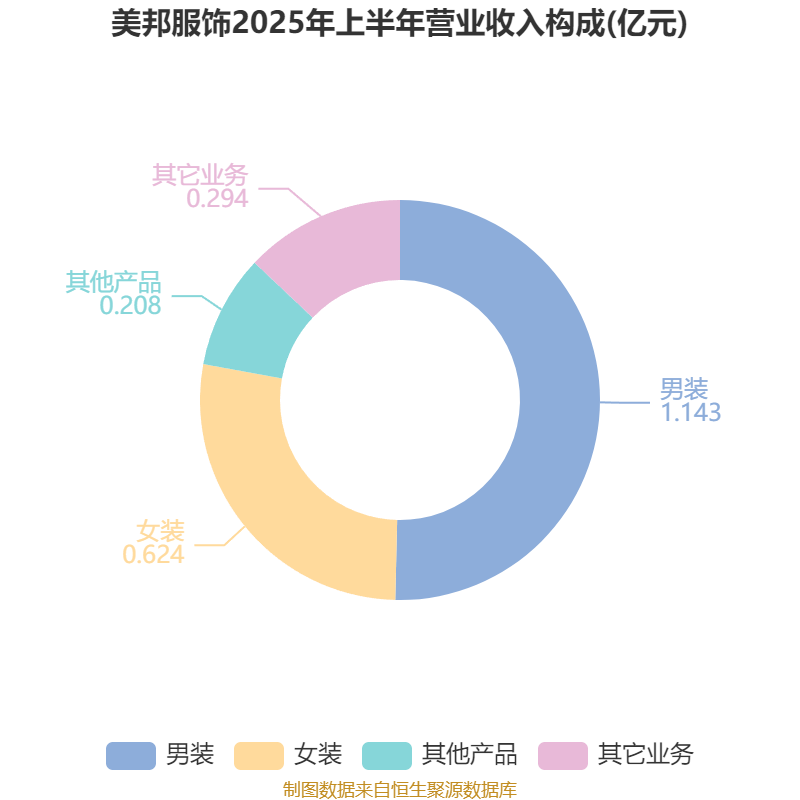

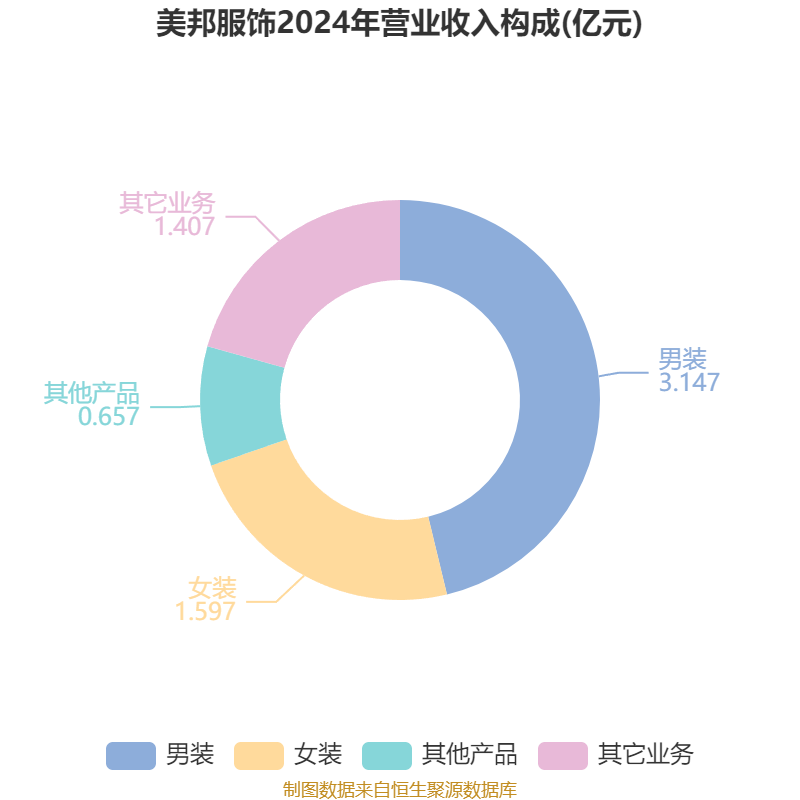

资料显示,公司采用产品自主设计、生产外包、直营与加盟销售相结合的经营模式,致力于品牌建设与推广、营销网络建设和供应链管理,组织旗下metersbonwe、MECITY、moomoo、MECITYKIDS品牌时尚休闲服饰产品的设计和销售,并通过线下店铺渠道和互联网电子商务平台开展自有品牌的推广和相关时尚休闲商品的销售。

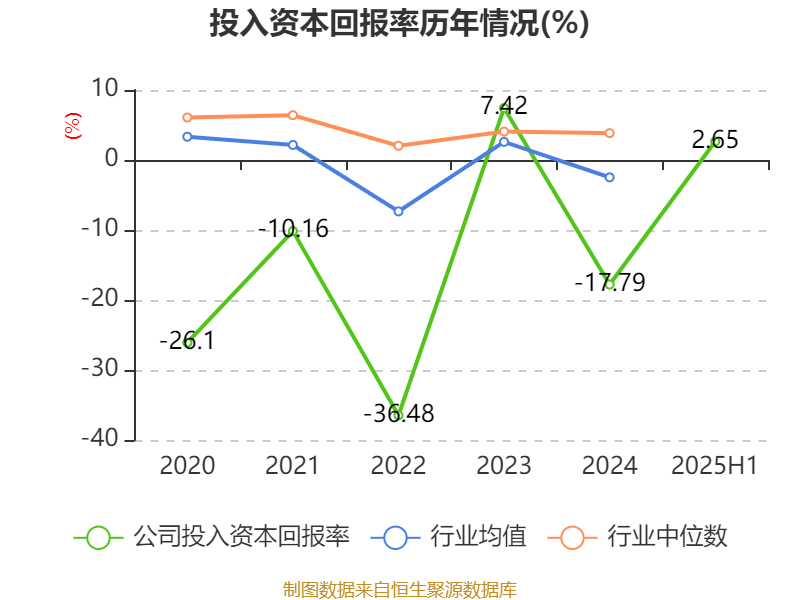

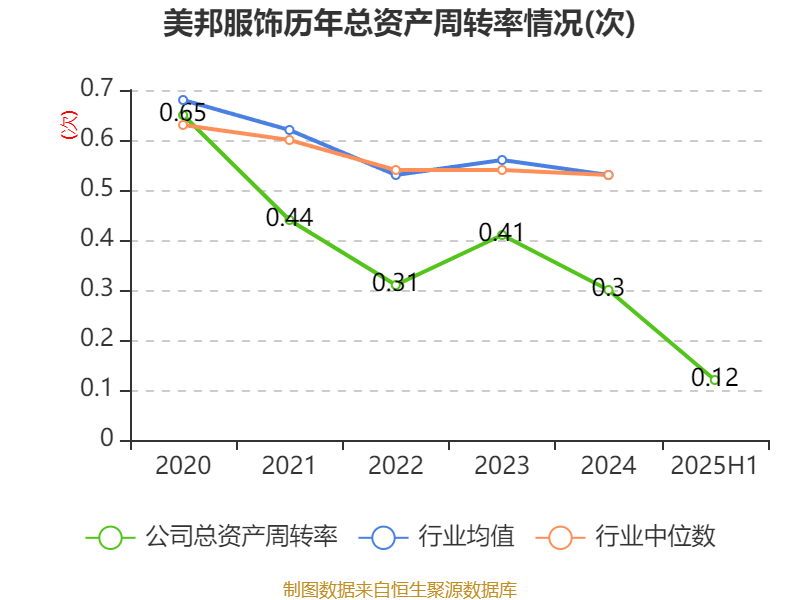

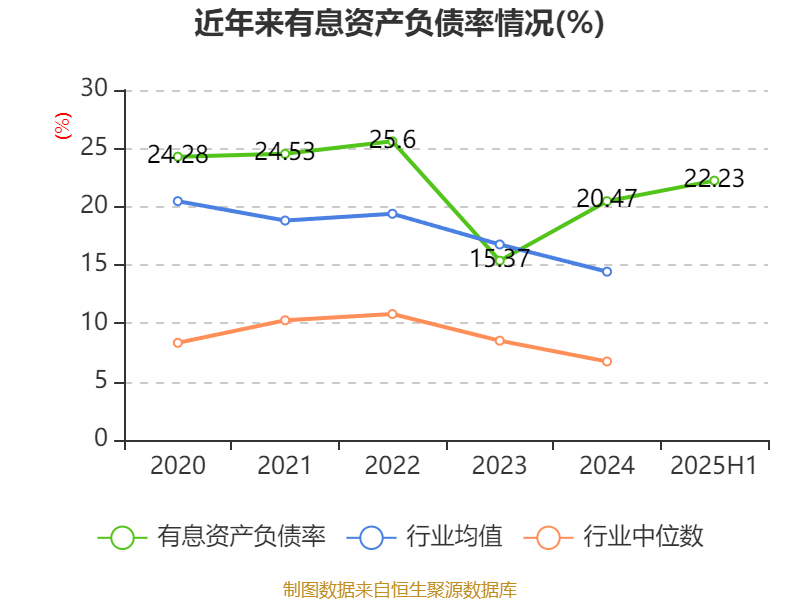

盈利能力方面, 2025年上半年公司加权平均净资产收益率为3.5%,同比下降12.19个百分点。公司2025年上半年投入资本回报率为2.65%,较上年同期下降5.88个百分点。

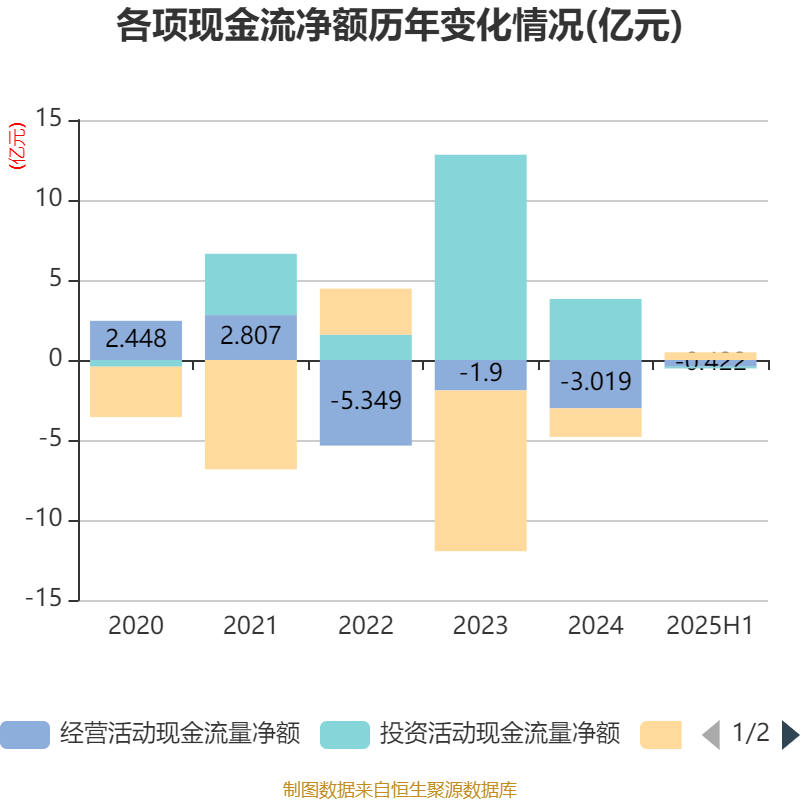

2025年上半年,公司经营活动现金流净额为-4223.38万元,同比增加1.68亿元;筹资活动现金流净额4811.69万元,同比增加2.69亿元;投资活动现金流净额-1037.35万元,上年同期为3.84亿元。

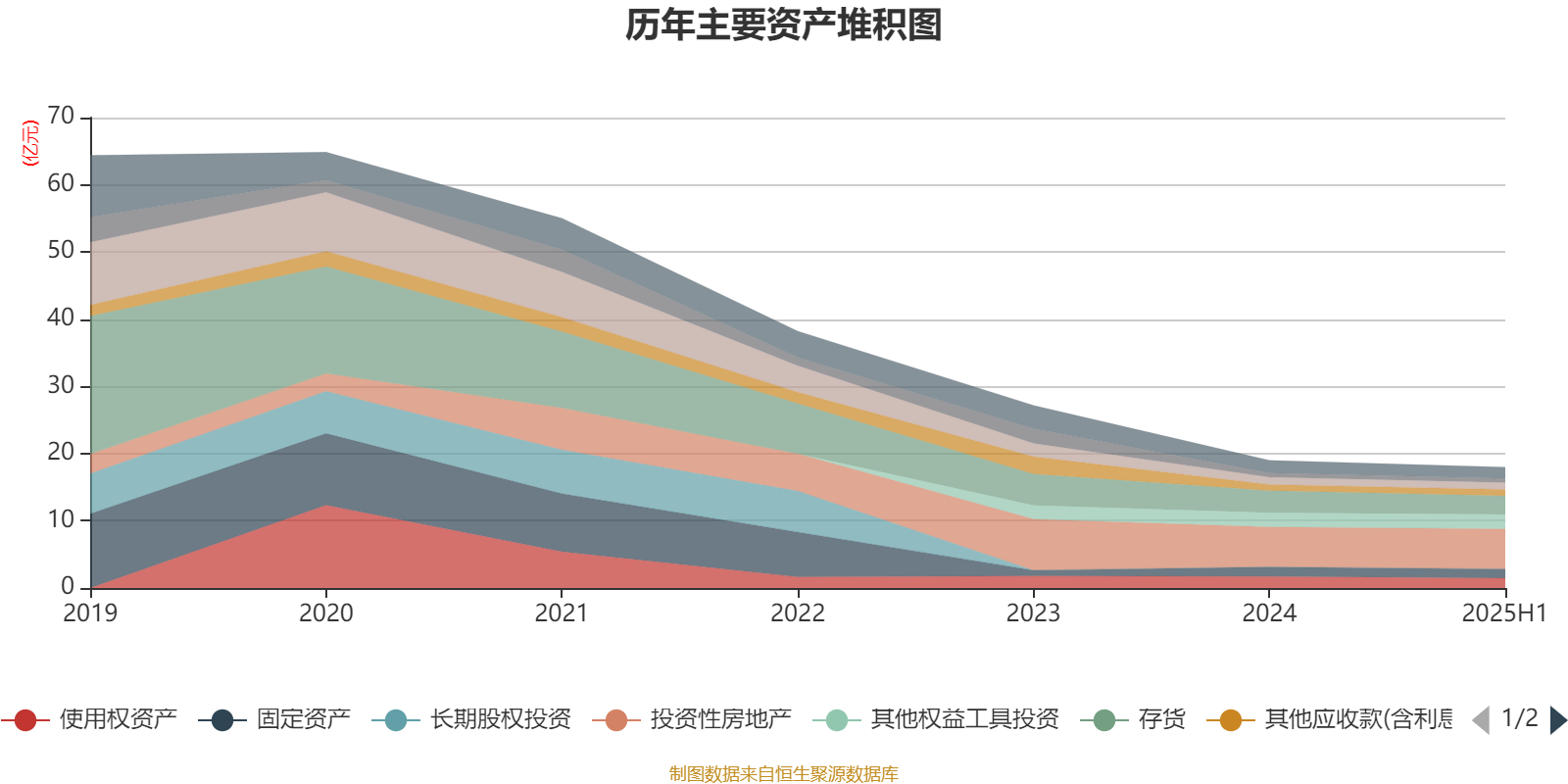

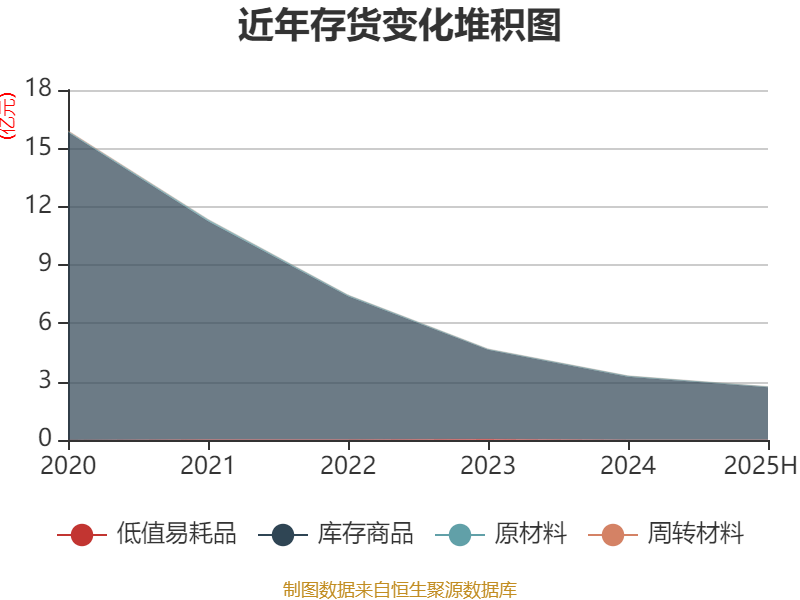

资产重大变化方面,截至2025年上半年,公司存货较上年末减少16.73%,占公司总资产比重下降2.09个百分点;投资性房地产较上年末没有变化,占公司总资产比重上升1.77个百分点;其他权益工具投资较上年末增加2.9%,占公司总资产比重上升0.96个百分点;使用权资产较上年末减少13.27%,占公司总资产比重下降0.75个百分点。

负债重大变化方面,截至2025年上半年,公司应付票据及应付账款较上年末减少21.23%,占公司总资产比重下降4.04个百分点;其他应付款(含利息和股利)较上年末增加10.1%,占公司总资产比重上升2.09个百分点;短期借款较上年末增加3.09%,占公司总资产比重上升1.61个百分点;租赁负债较上年末减少15.88%,占公司总资产比重下降0.96个百分点。

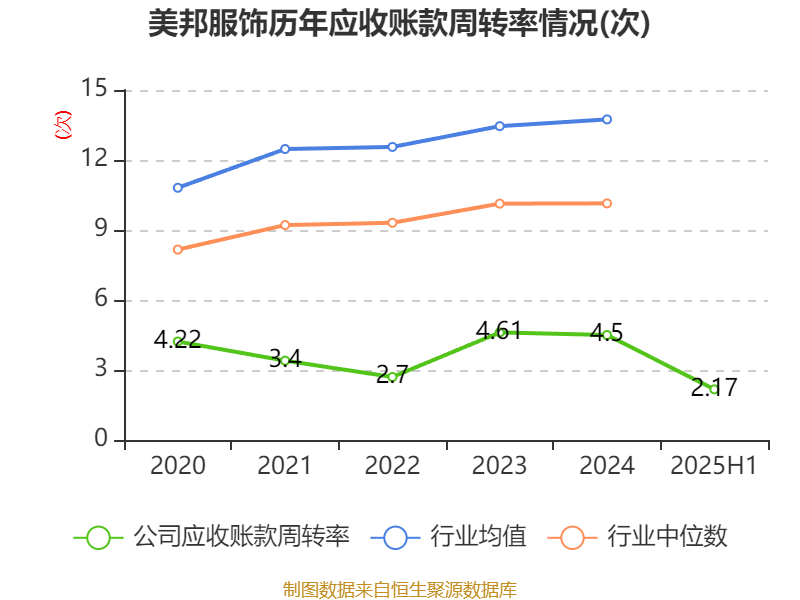

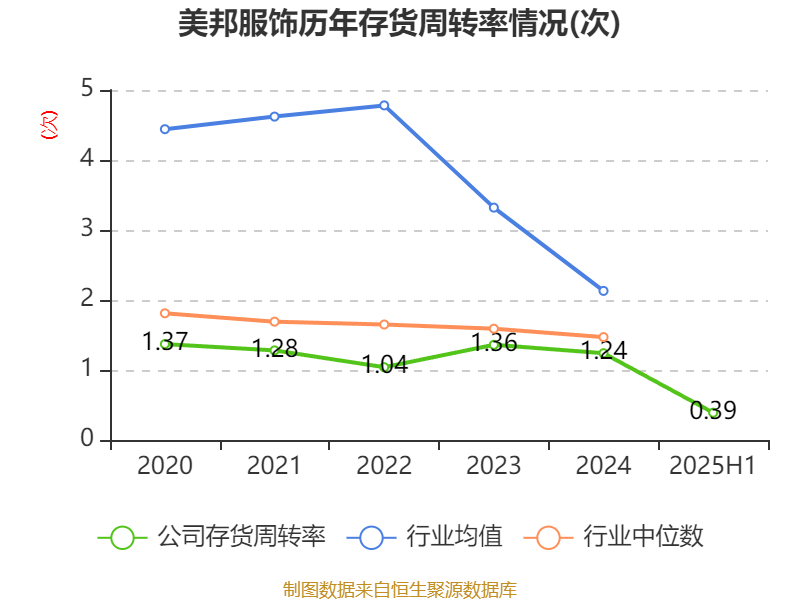

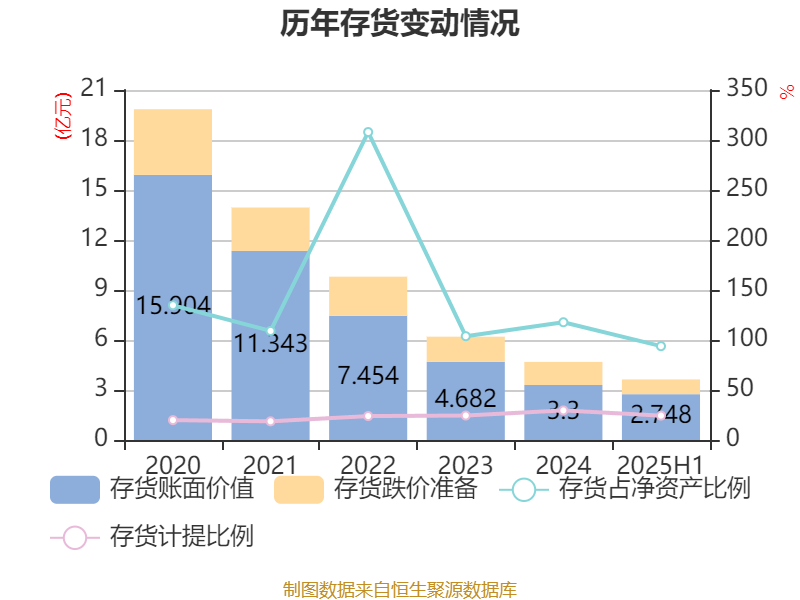

从存货变动来看,截至2025年上半年末,公司存货账面价值为2.75亿元,占净资产的93.83%,较上年末减少5518.98万元。其中,存货跌价准备为8857.86万元,计提比例为24.38%。

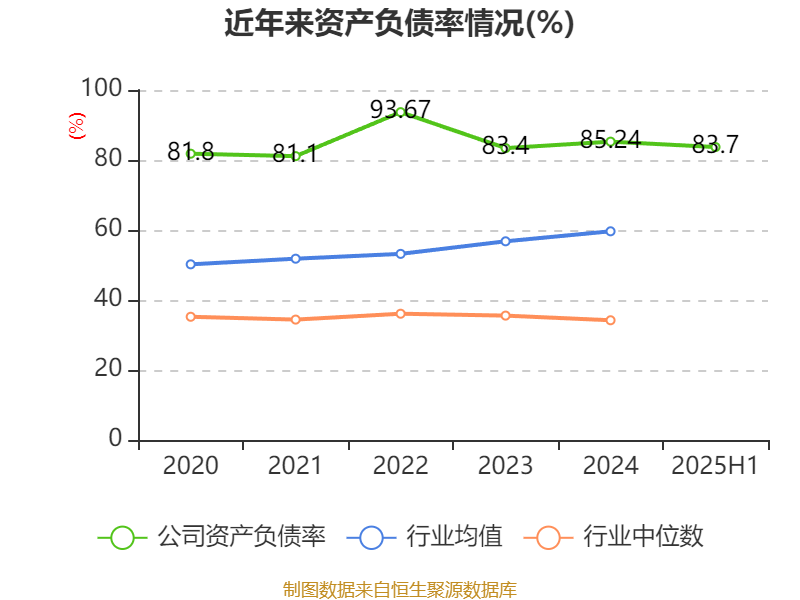

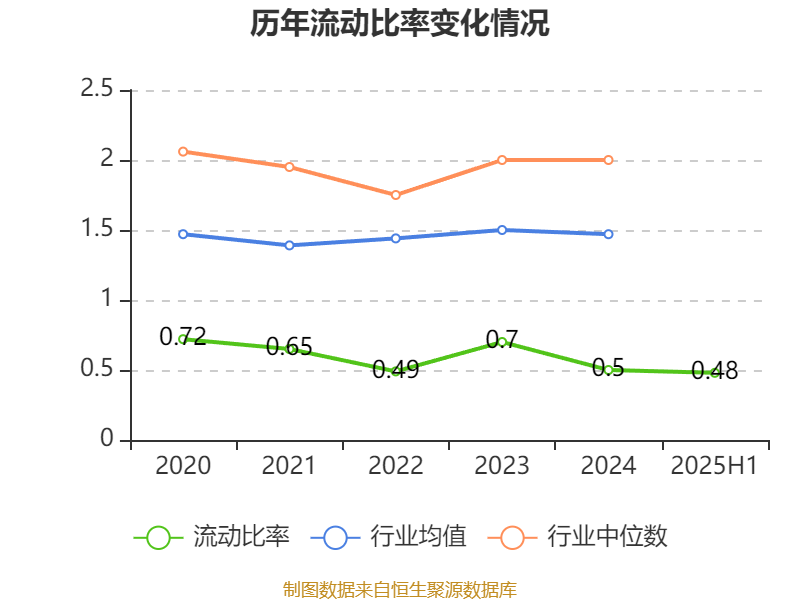

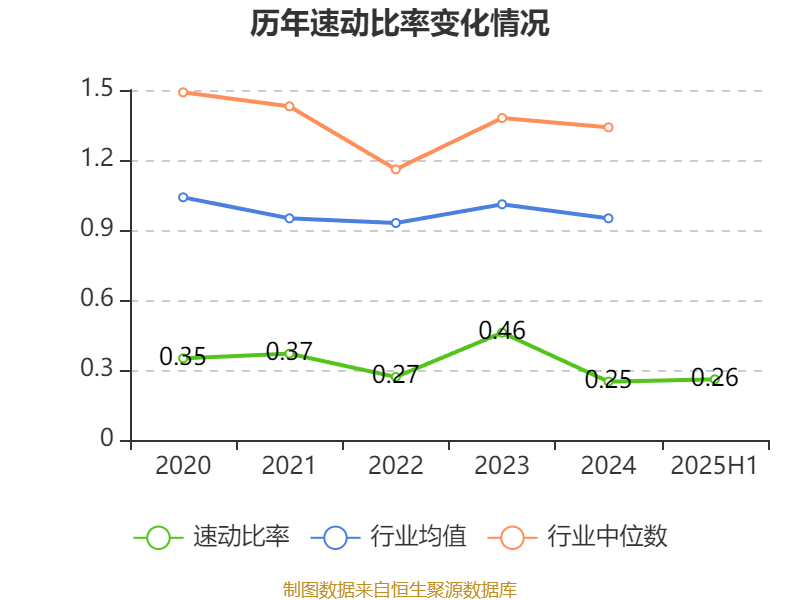

2025年上半年,公司流动比率为0.48,速动比率为0.26。

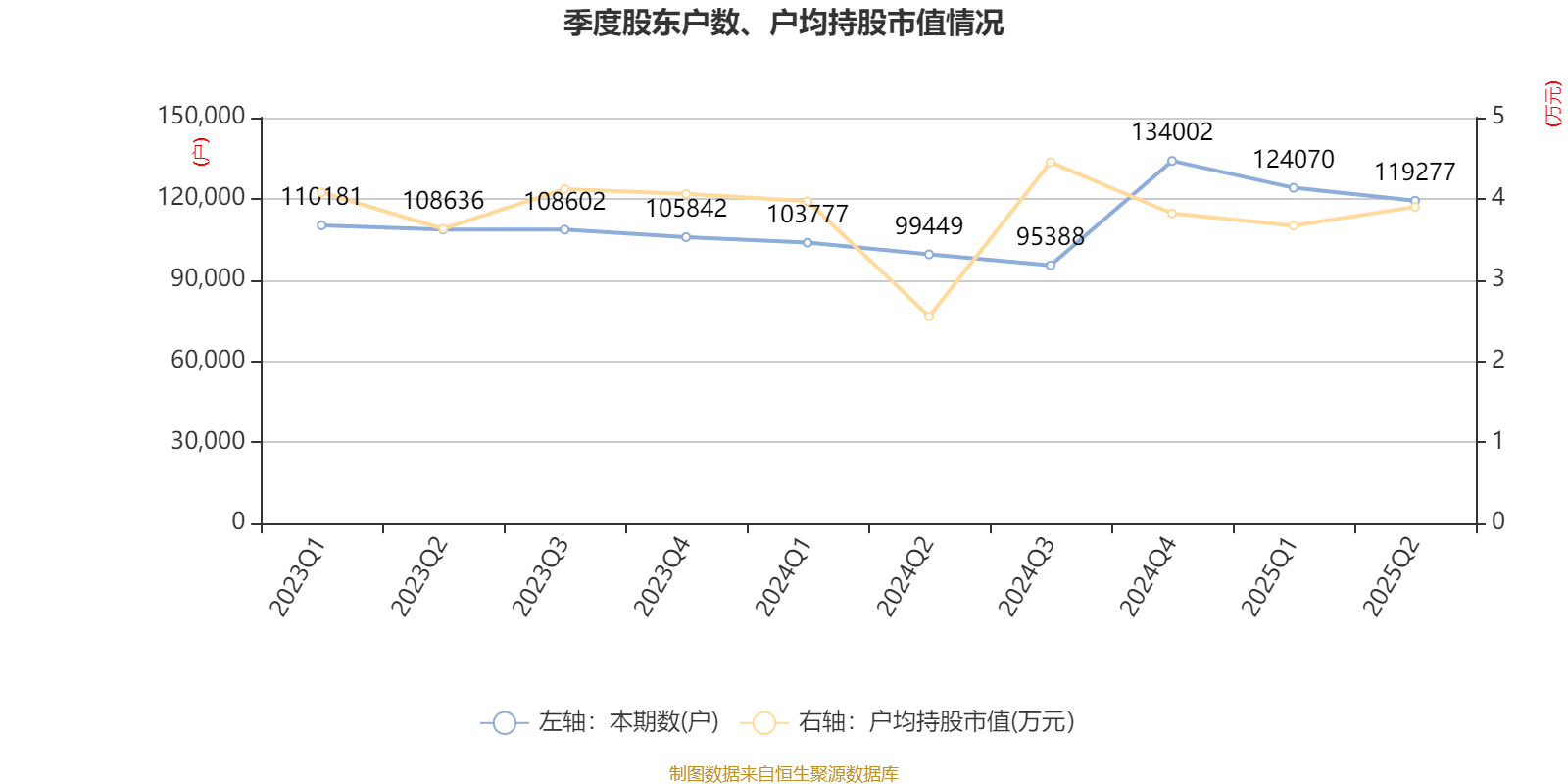

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为香港中央结算有限公司、行竹梅、林丹丽、杨年进,取代了一季度末的高盛国际-自有资金、UBS AG、张铭海、J.P.Morgan Securities PLC-自有资金。在具体持股比例上,周正毅、李超持股有所上升,高申鹿鸣起航私募证券投资基金、BARCLAYS BANK PLC持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 上海华服投资有限公司 | 83996.34 | 33.431377 | 不变 |

| 高申鹿鸣起航私募证券投资基金 | 12562.5 | 4.999999 | -0.970 |

| 胡佳佳 | 5625 | 2.238806 | 不变 |

| 香港中央结算有限公司 | 1581.21 | 0.629339 | 新进 |

| 行竹梅 | 824.8 | 0.328279 | 新进 |

| 林丹丽 | 631.73 | 0.251435 | 新进 |

| 杨年进 | 546.61 | 0.217556 | 新进 |

| 周正毅 | 486 | 0.193433 | 0.020 |

| BARCLAYS BANK PLC | 437.4 | 0.174088 | -0.164 |

| 李超 | 437.26 | 0.174034 | 0.012 |

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。