国内饲料巨头海大集团正通过一场分拆上市加速海外布局,而这家新的拟上市公司将承载其全球化的雄心。

近日,海大集团公告,拟将控股子公司海大国际控股有限公司(下称“海大控股”)分拆至香港联交所主板上市。值得注意的是,海大控股成立至今仅一个月时间,系海大集团未来海外业务的核心经营主体。

同日,海大集团交出一份亮丽的三季报成绩单:营收960.94亿元,同比增长13.24%;净利润41.42亿元,同比增长14.31%。其中,海外业务已成为坚实的业绩基础。

海大集团的分拆之举,折射出国内饲料行业的深层变革。随着国内市场集中度提升至65%,TOP20饲企竞争日趋激烈,而海外新兴市场仍处于增量阶段。对于海大这样的龙头企业而言,全球化已迫在眉睫。而分拆上市既是突破融资约束的战术选择,更是优化全球资源配置的战略布局。

“归集”海外业务谋上市

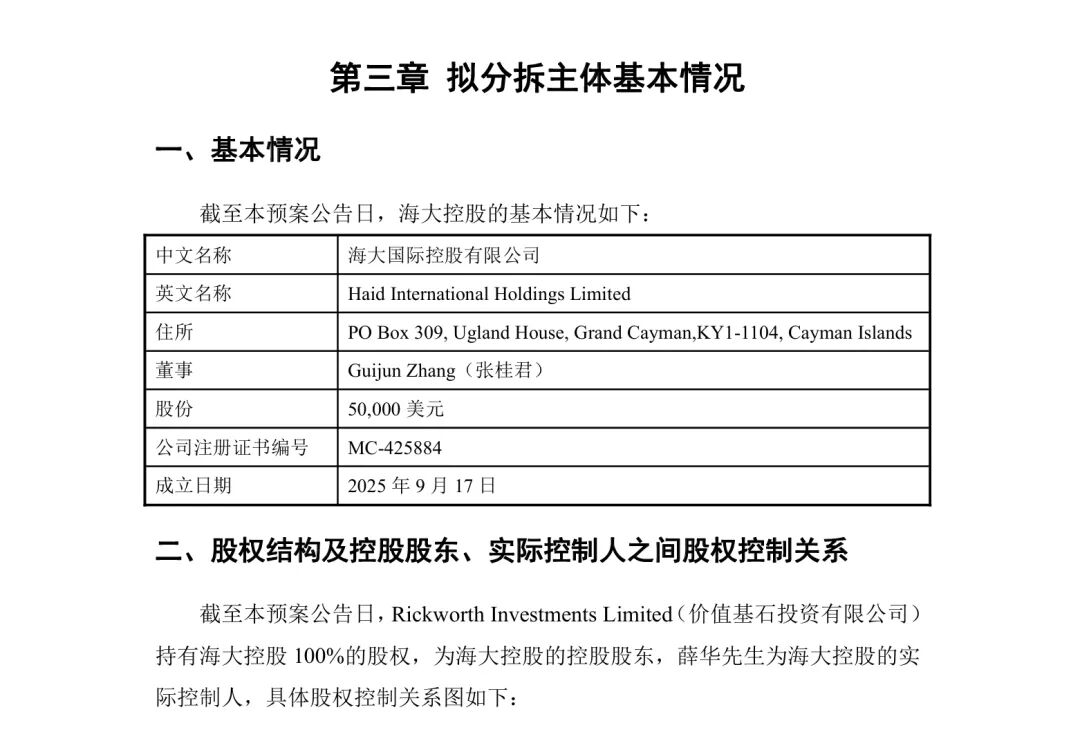

预案显示,海大控股成立于2025年9月17日,距离分拆公告发布仅30天。

何以成立月余即行分拆?

这背后是海大集团对海外资产的系统性梳理。具体来看,海大集团拟将下属境外与饲料、种苗和动保产品生产经营相关的子公司股权重组至海大控股旗下;截至公告日,相关重组工作尚在推进过程中。

同时,拟分拆主体海大控股未来将聚焦在亚洲(不含东亚)、非洲和拉丁美洲三个地区独立经营饲料、种苗和动保业务。

海大控股财务情况如何?

目前,海大控股已就本次分拆上市聘请了安永会计师事务所对相关财务数据进行审计;截至公告日,审计工作尚在进行中。

据海大控股最近三年模拟合并财务数据,2022—2024年,海大控股营业收入分别为70.6亿元、90.97亿元和117.04亿元,净利润分别为2.9亿元、5.3亿元和7.5亿元;2022—2024年末,资产总额分别为43.8亿元、51.95亿元和64.0亿元,净资产分别为12.0亿元、30.0亿元和38.3亿元。

为何选择此时分拆海大控股?

海大集团称,境外饲料行业发展空间广阔,竞争格局尚较分散;同时,依托“一带一路”倡议和“走出去”国家战略,公司境外业务面临快速发展的窗口期。

凭借采购、技术、服务等产品竞争优势,近年来,海大集团持续加码境外布局,在东南亚、中亚、南亚、非洲和拉丁美洲地区加快饲料产能的建设与扩张,并结合境外市场当地养殖实际需求进行针对性改良、升级,同时配套提供种苗和动保产品为当地养殖户赋能,公司境外收入规模和盈利水平快速增长,在境外市场份额和行业地位迅速提升。

通过登陆香港资本市场,海大控股将拓宽融资渠道,有利于借助国际资本市场的资源与机制优势,加快境外业务的发展,进而提升上市公司整体盈利能力。

值得注意的是,海大集团特别承诺,分拆完成后,海大集团股权结构不会发生重大变化,并将长期保持对海大控股的绝对控股权;自海大控股于香港联交所上市日起5年内,海大集团持有海大控股的股权比例不低于75%。

海外市场将成业绩新增长点

在筹划分拆的同时,海大集团自身还交出一份不错的三季报。

据公告,2025年前三季度,海大集团实现营业总收入960.94亿元,同比增长13.24%;实现归母净利润41.42亿元,同比增长14.31%;实现扣非净利润达41.77亿元,同比增长18.71%,高于净利润增速,显示主营业务的盈利质量有所提升。

但是,也应该看到,公司第三季度实现营业收入372.63亿元,同比增长14.43%;归母净利润仅微增0.34%至15.04亿元,盈利增速有放缓趋势。

再从盈利质量看,海大集团保持了稳定的盈利能力:前三季度销售毛利率11.13%,销售净利率4.54%,较2024年同期的4.47%略有提升。在饲料原材料价格波动的背景下,这样的盈利水平凸显了较好的成本控制能力与产品议价权。

截至三季度末,海大集团资产总计达508.16亿元,负债合计242.82亿元,财务结构保持稳健,为分拆上市及海外扩张提供了坚实支撑。

三季报的业绩韧性,与海外业务的提前布局密不可分。

记者查阅资料发现,作为国内最早“走出去”的饲料企业之一,海大集团已在越南、埃及、印尼等10余个国家落地“全产业链+技术服务”模式,2024年海外饲料销量占比已达13%,目标提升至20%以上。越南作为公司深耕最久的市场,已成为海外销量第一的区域,印尼市场则实现爆发式增长,这两大市场构成了海大控股的基本盘。

更具想象空间的是新市场开拓。

海大控股将重点发力非洲和拉丁美洲,这些地区拥有丰富的水产、畜禽资源,但饲料工业化率较低,市场空间广阔。公司在2024年年报中透露,泰国、厄瓜多尔新生产基地正在建设中,未来将形成“成熟市场放量+新兴市场突破”的海外格局。

三季报展现的持续盈利能力,无疑为这些扩张计划提供了资金保障,也增强了资本市场对分拆主体的信心。