9月12日,广东潮宏基实业股份有限公司(以下简称“潮宏基”)向香港联合交易所递交主板上市申请,计划在香港进行第二次上市,独家保荐人为中信证券。

潮宏基(002345)于2010年1月28日在深交所上市。截至2025年9月12日收市,公司总市值约135亿元。

早在6月10日,潮宏基就发布公告称,公司拟发行境外上市外资股(H股)股票并申请在香港联交所主板挂牌上市。如果在香港成功上市,潮宏基将成为又一家“A+H”上市公司。

数据统计,截至9月8日,年内已有11家A股公司在港股上市。目前,同时在A股和港股上市的公司达161家。

招股书显示,潮宏基在1997年创设旗舰珠宝品牌CHJ潮宏基。时至今日,潮宏基已成为中国内地头部时尚首饰品牌。根据弗若斯特沙利文的资料,就时尚珠宝市场而言,于2024年按销售收入计,潮宏基在中国内地众多珠宝企业中名列第一,市场份额1.4%。

另外,潮宏基主打中高端市场,珠宝业务是往绩期间各年的核心业务,贡献约90%的总收益。

于2025年6月30日,潮宏基合共拥有1542家线下珠宝店。具体而言,销售网络包括在全国200多个城市的201家自营店和1337家加盟店,另外设有四家海外门店,包括一家位于马来西亚自营店、一家泰国加盟店,以及两家柬埔寨加盟店。

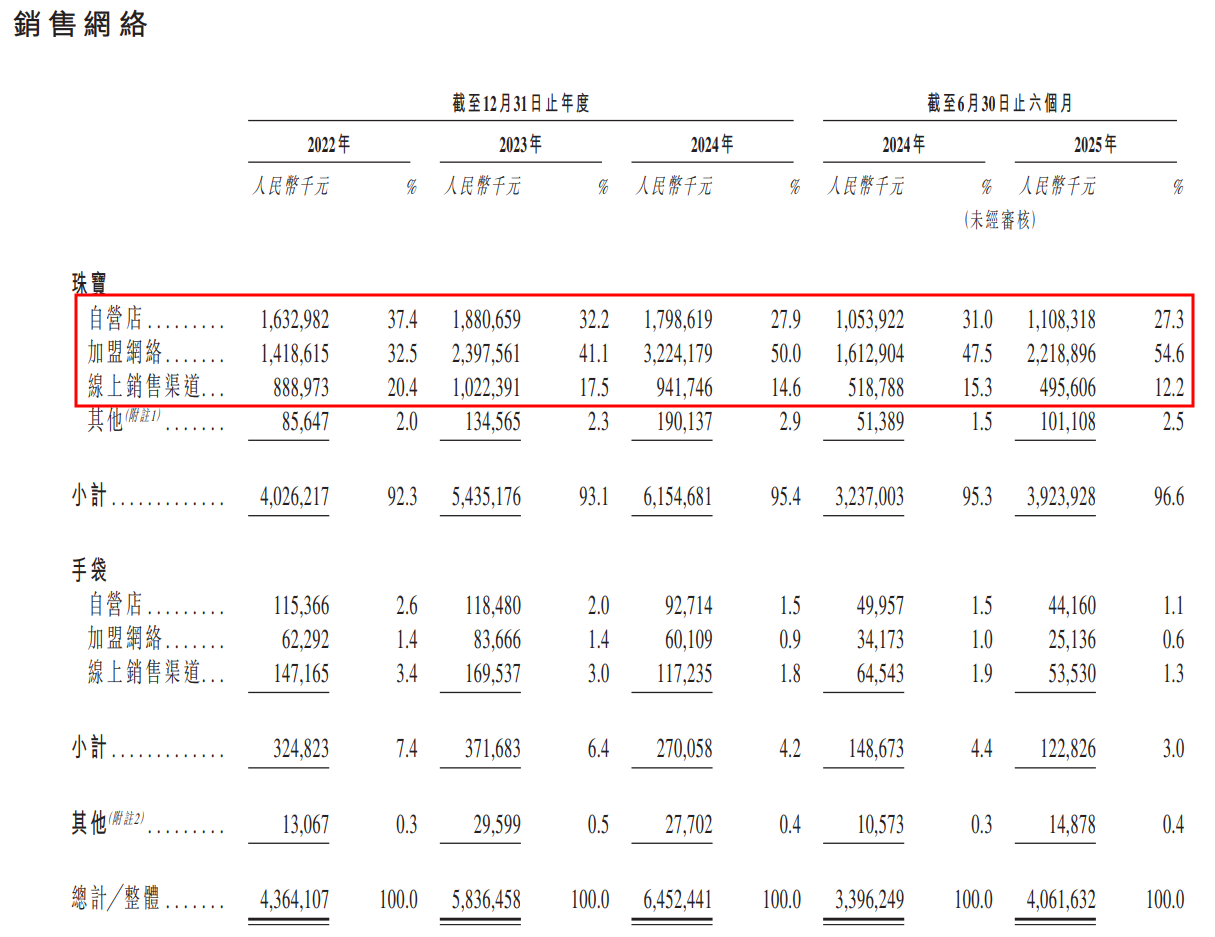

潮宏基的收入主要来自销售珠宝产品,此外亦销售手袋,以及提供特许经营及相关销售服务。

业绩方面,2022年、2023年、2024年和2025年上半年(以下简称“报告期”),潮宏基的营业收入分别为人民币43.64亿元、58.36亿元、64.52亿元和40.62亿元,相应的净利润分别为人民币2.05亿元、3.30亿元、1.69亿元和3.33亿元。

读创财经注意到,2022年和2023年,潮宏基时尚珠宝营收占比均在50%以上,从2024年开始,时尚珠宝营收占比已降至50%以下,2025年上半年营收占比为48.6%,经典黄金珠宝营收占比则从32.6%升至44.6%。

不过,时尚珠宝毛利率连年下降,报告期内分别为34.5%、29.9%、27.6%、26.8%。而经典黄金珠宝毛利率虽然从7.9%波动上涨至11.8%,但与时尚珠宝毛利率相比仍相去甚远。

而公司整体毛利率由2022年的29.3%降至2023年的25.3%,并进一步降至2024年的22.6%,2025年上半年小幅升至23.1%,总体来说毛利率呈下跌态势,主要原因是自营渠道所产生的收入占比下跌,而该渠道毛利率较高。

招股书显示,潮宏基珠宝通过自营店收入占比已从2022年的37.4%降至2025年上半年的27.3%。与此同时,珠宝通过加盟网络收入占比从2022年的32.5%升至2025年上半年的54.6%,线上销售渠道销售占比则为12.2%。

潮宏基坦言,时尚消费品行业竞争非常激烈,如无法维持竞争力,公司的收入、盈利及未来增长可能会受到重大不利影响。

此外,潮宏基应收账款连年增加,报告期内贸易应收款项分别为2.66亿元、2.86亿元、3.64亿元及3.7亿元。公司已就贸易应收款项作出减值拨备,金额分别为3760万元、2720万元、2750万元及2810万元。倘贸易应收款项大幅增加,而公司未能及时收回该等应收款项,则可能对公司的财务表现及业务营运造成重大不利影响。

截至2025年9月5日,潮宏基在香港上市前的股东架构中,廖木枝先生、林军平先生、廖创宾先生为一致行动人士,分别直接持股约0.07%、0.01%、3.04%,通过分别拥有约51.5996%、9.1653%、8.2042%各的汕头潮宏基投资持股28.55%,合计持股约31.67%,为单一最大股东集团。

来源:读创财经