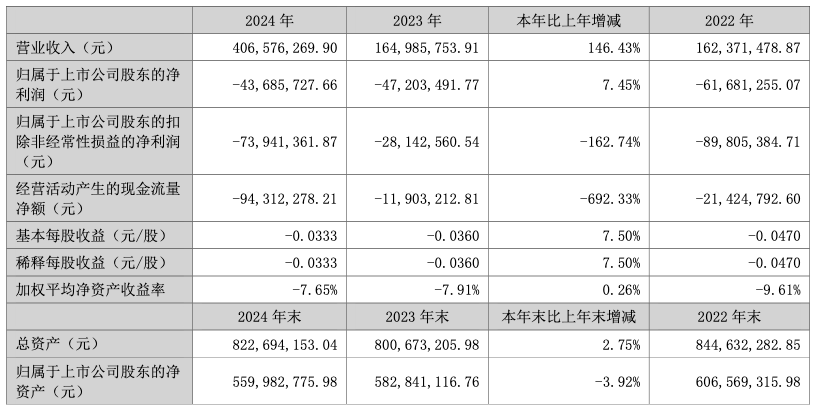

4月29日,国际品牌运营的服务商赫美集团(002356.SZ )发布2024年年报及2025年一季报。年报显示,公司全年营业收入 4.07亿元,同比增长146.43%;归母净利润亏损4368.57万元,上年同期净亏损4720.35万元。虽然去年亏损有所缩窄,但公司仍未扭亏,这已是连续第三年亏损。

值得注意的是,2024年公司经营活动现金净流出9431.23万元,同比骤降692.33%,现金流恶化显著。尽管资产负债率降至22.99%,但盈利能力指标告急:毛利率由上年的47.45%暴降至13.79%。

2025年一季报,赫美集团延续增收不增利局面。一季度报告显示,公司实现营业收入1.71亿元,同比暴增365.39%,主要因氢能业务并表贡献。但归母净利润仍旧亏损563.22万元,同比微跌1.41%;毛利率进一步下滑至13.65%,反映轻奢业务成本压力未解。不过,经营现金流大幅改善,同比增长270.95%至1346万元。

赫美集团表示,2024年公司积极布局能源产业,陆续收购6座补能站点并投入运营,营业收入较上年同期实现大幅增长。同时,受外部市场环境和消费需求影响,公司业务毛利率水平较上年同期下降,导致经营亏损增加。

资料显示,深圳赫美集团股份有限公司前身为深圳浩宁达仪表股份有限公司,2010年2月在深交所上市,2016年5月公司正式更名“深圳赫美集团股份有限公司”。公司定位于“国际品牌运营的服务商”,主营业务为国际品牌服装、鞋帽、箱包等。

2024年,公司控股子公司鹏飞氢美完成对6座能源站点的收购,公司新增能源销售业务,并启动光伏制氢项目,但年报显示氢能业务尚未产生实质性收入,且项目仍处投入期,短期内难改亏损局面。分析师指出,氢能产业链周期长、技术门槛高,赫美缺乏相关经验,转型风险巨大。

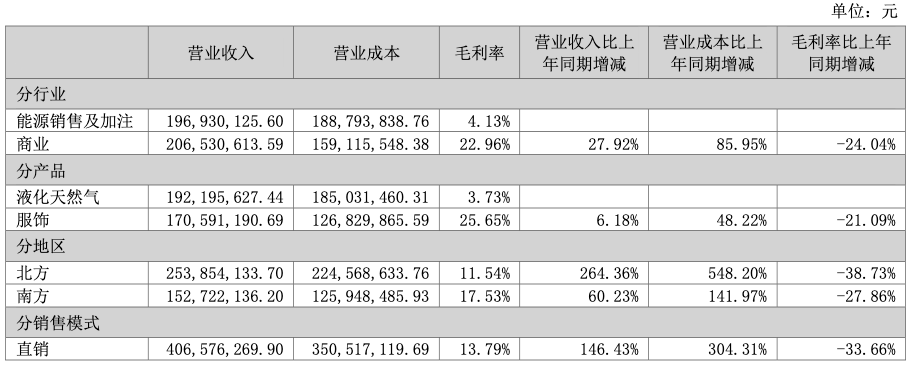

报告期内,公司主营业务为能源板块业务以及商业板块业务,营收占比分别为48.44%和50.80%,其中,商业板块营收2.06亿元,虽然同比增长27.92%,但毛利率却大幅下降24.04%。

分产品看,2024年服饰销售量增长3.11%,营收1.7亿元,同比增6.18%,毛利率同比暴降21.09%。

此外,2024年末公司货币资金2.03亿元,较年初减少43.41%,公司称主要是主要因购买理财及收购资产支付现金导致货币资金减少。

值得一提的是,Choice数据显示,赫美集团扣非净利润持续8年为负,2017年至2024年累计亏损约49.33亿元。

除了业绩持续亏损,目前赫美集团还面临投资者起诉。

3月6日晚间 ,赫美集团公告,公司近日收到深圳市中级人民法院送达的《民事起诉状》,涉及17名自然人投资者以证券虚假陈述责任纠纷为由对公司提起民事诉讼,诉讼金额共计140.44万元。

赫美集团表示,由于本次新增17人投资者诉讼尚未开庭审理,未产生具有法律效力的判决或裁定,故公司目前无法判断其对本期利润或期后利润产生的影响。

同时,赫美集团透露,公司前期涉及288名投资者诉讼案件,已全部作出生效判决,判决公司承担责任的金额合计1857.77万元。

来源:读创财经