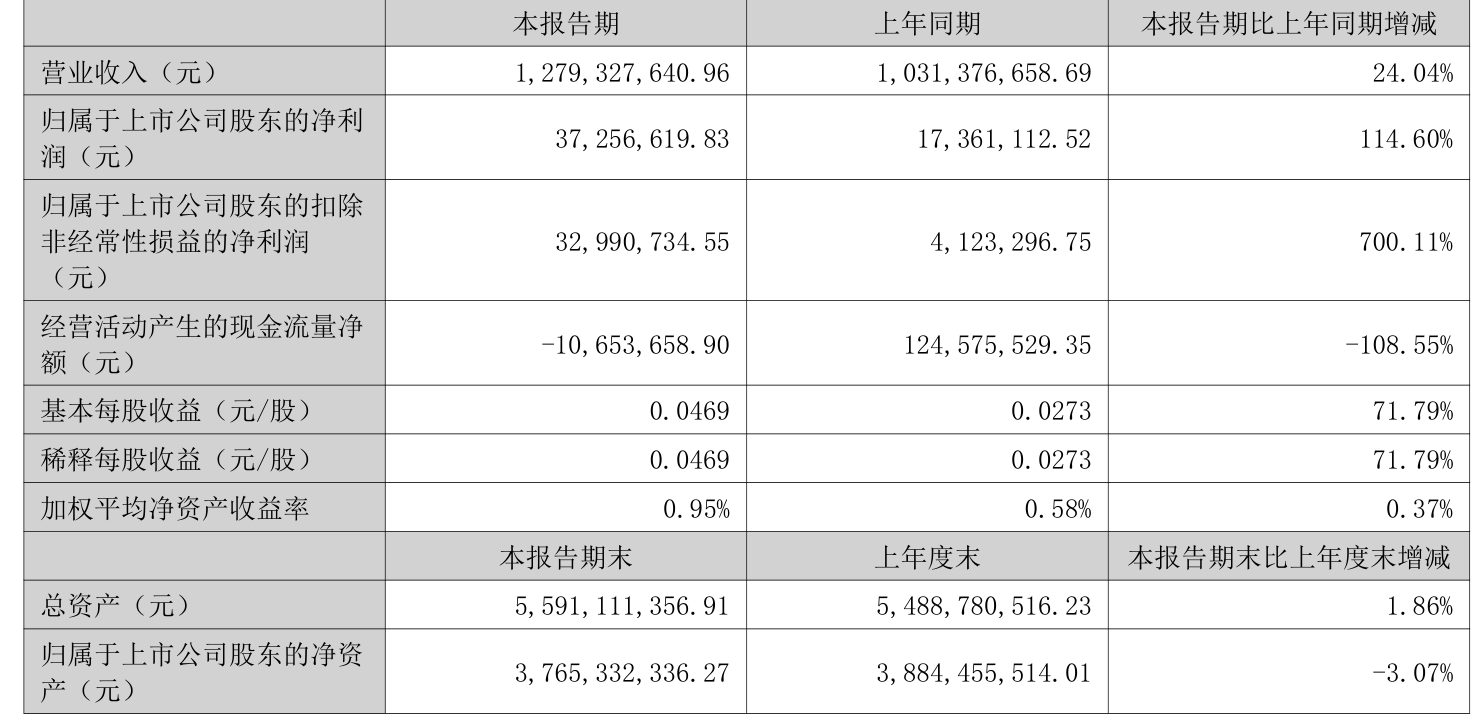

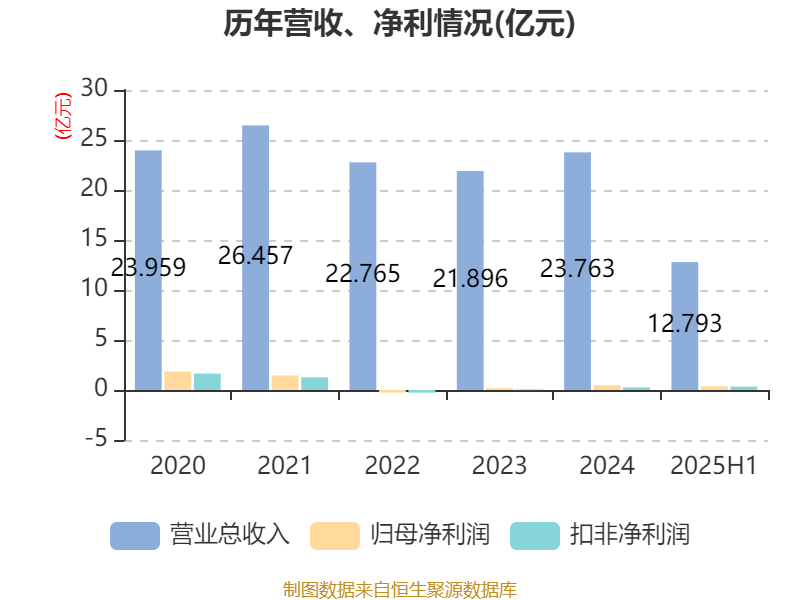

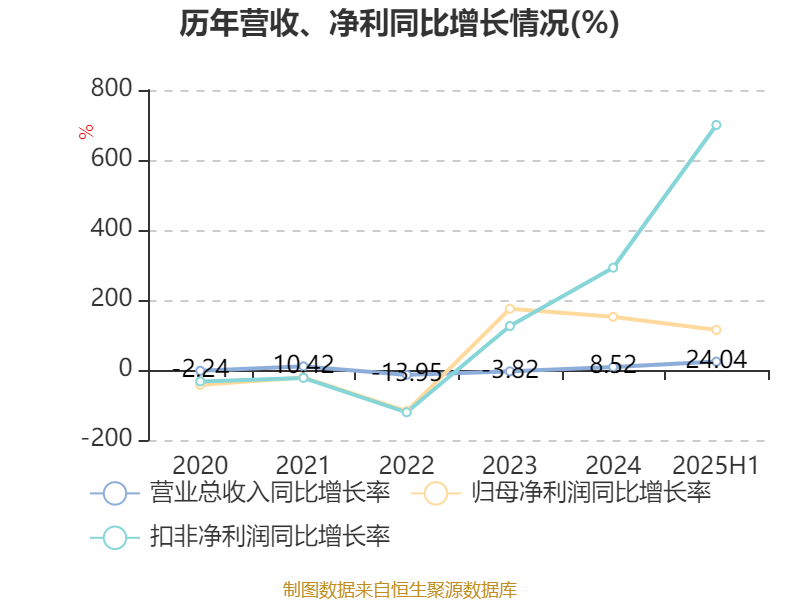

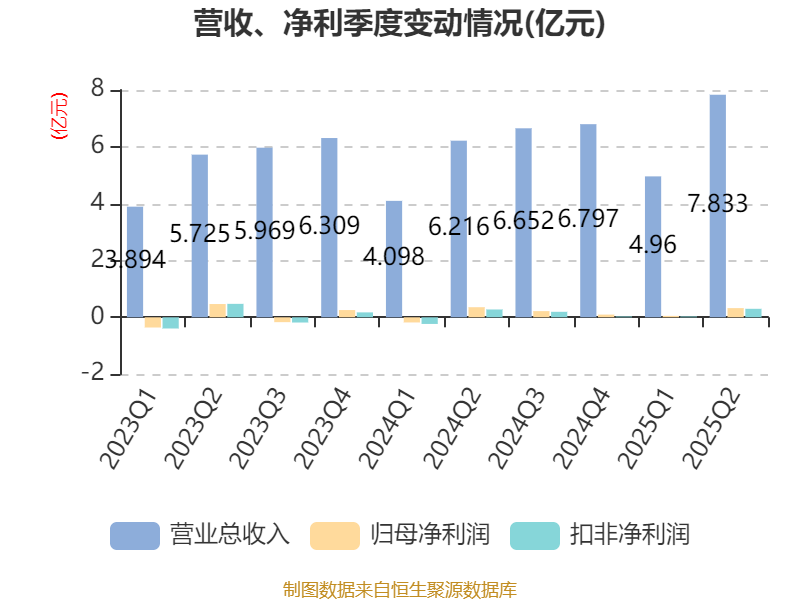

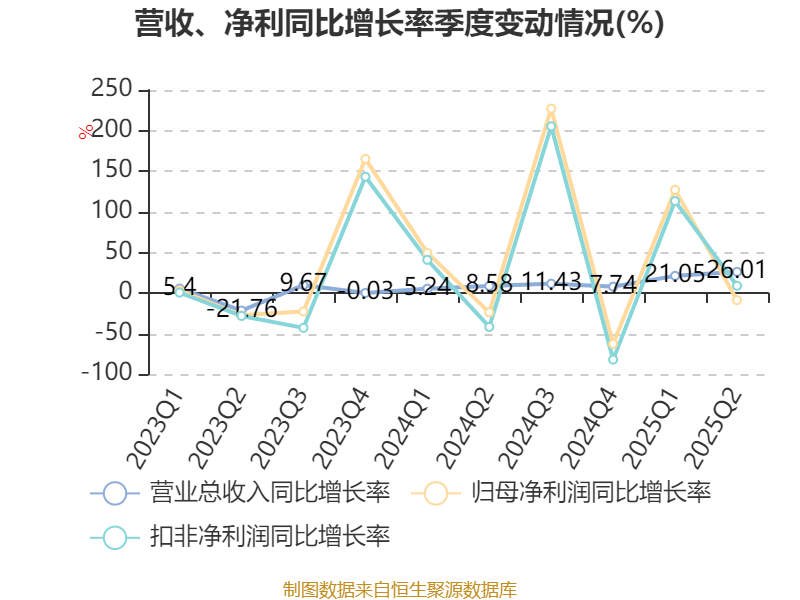

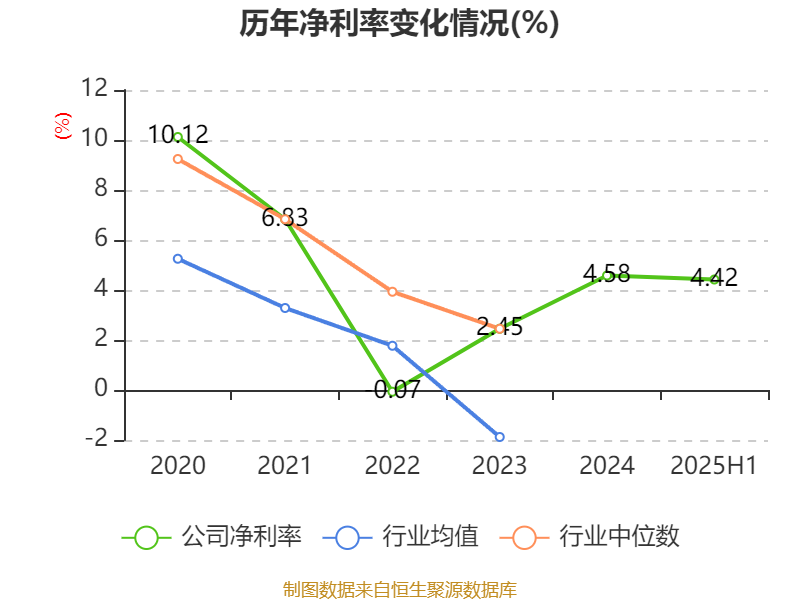

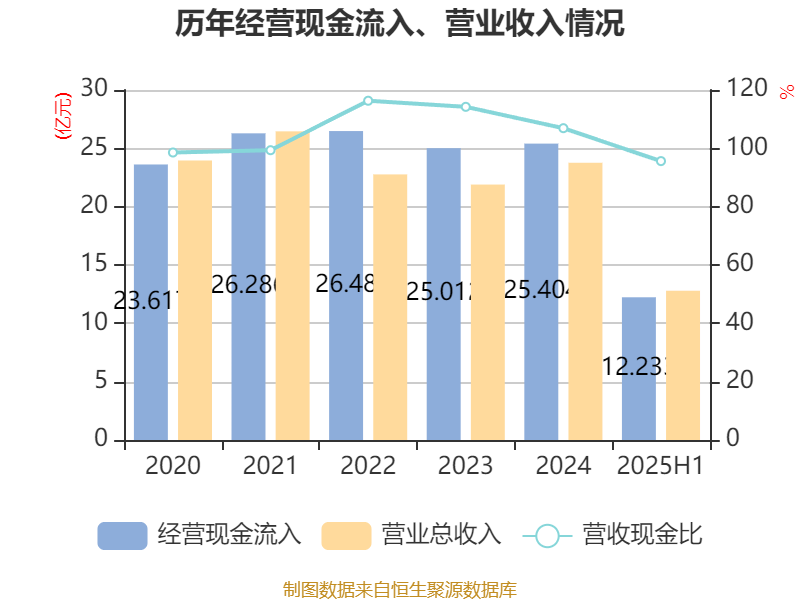

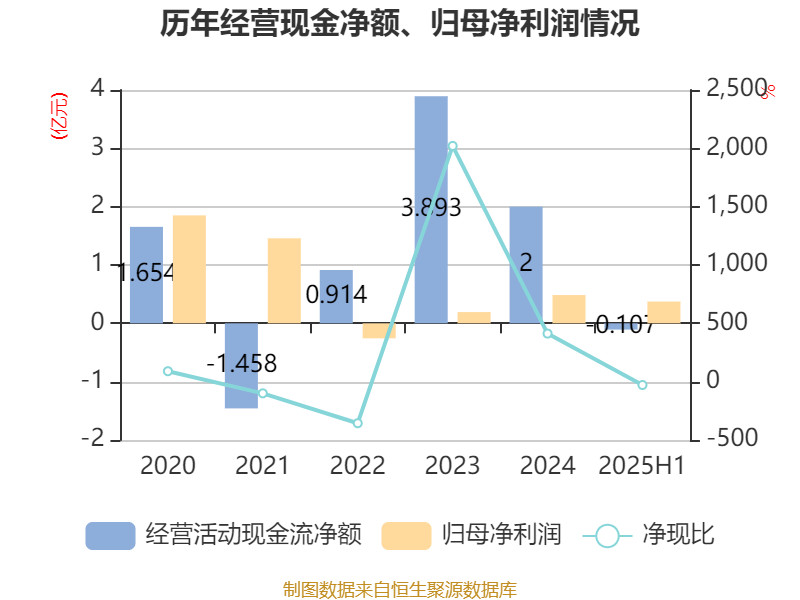

中证智能财讯新北洋(002376)8月21日披露2025年半年度报告。2025年上半年,公司实现营业总收入12.79亿元,同比增长24.04%;归母净利润3725.66万元,同比增长114.60%;扣非净利润3299.07万元,同比增长700.11%;经营活动产生的现金流量净额为-1065.37万元,上年同期为1.25亿元;报告期内,新北洋基本每股收益为0.0469元,加权平均净资产收益率为0.95%。

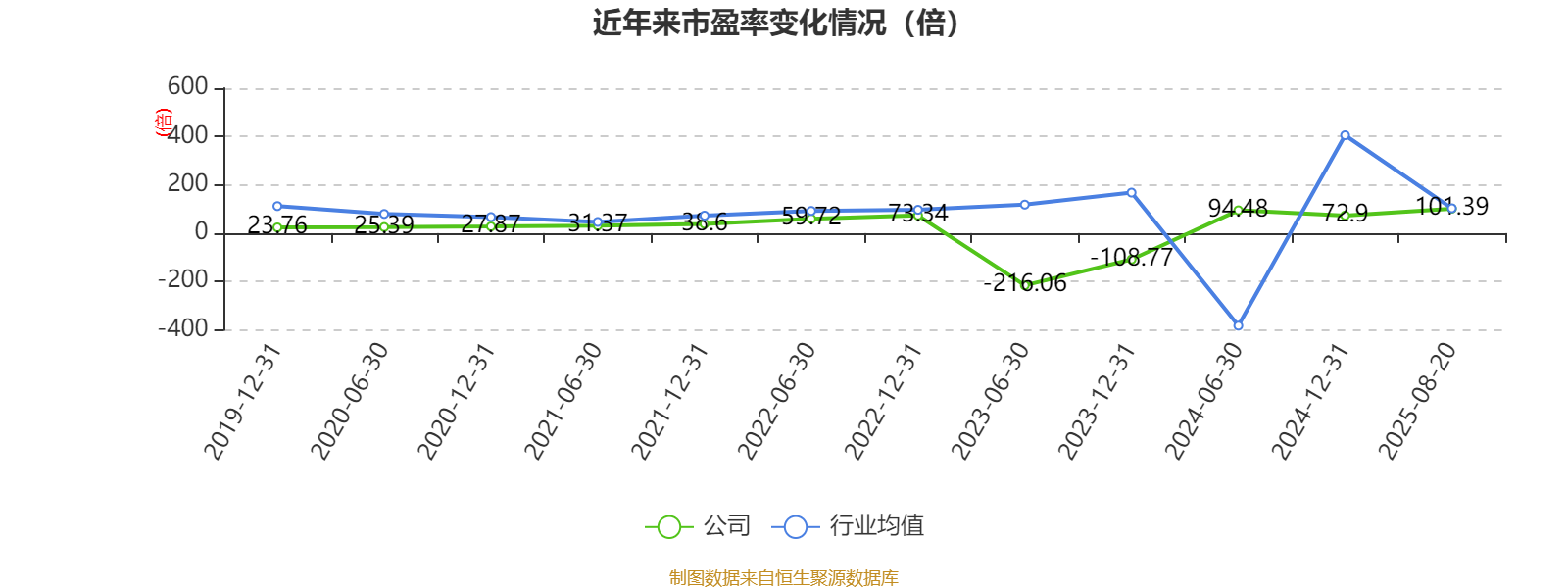

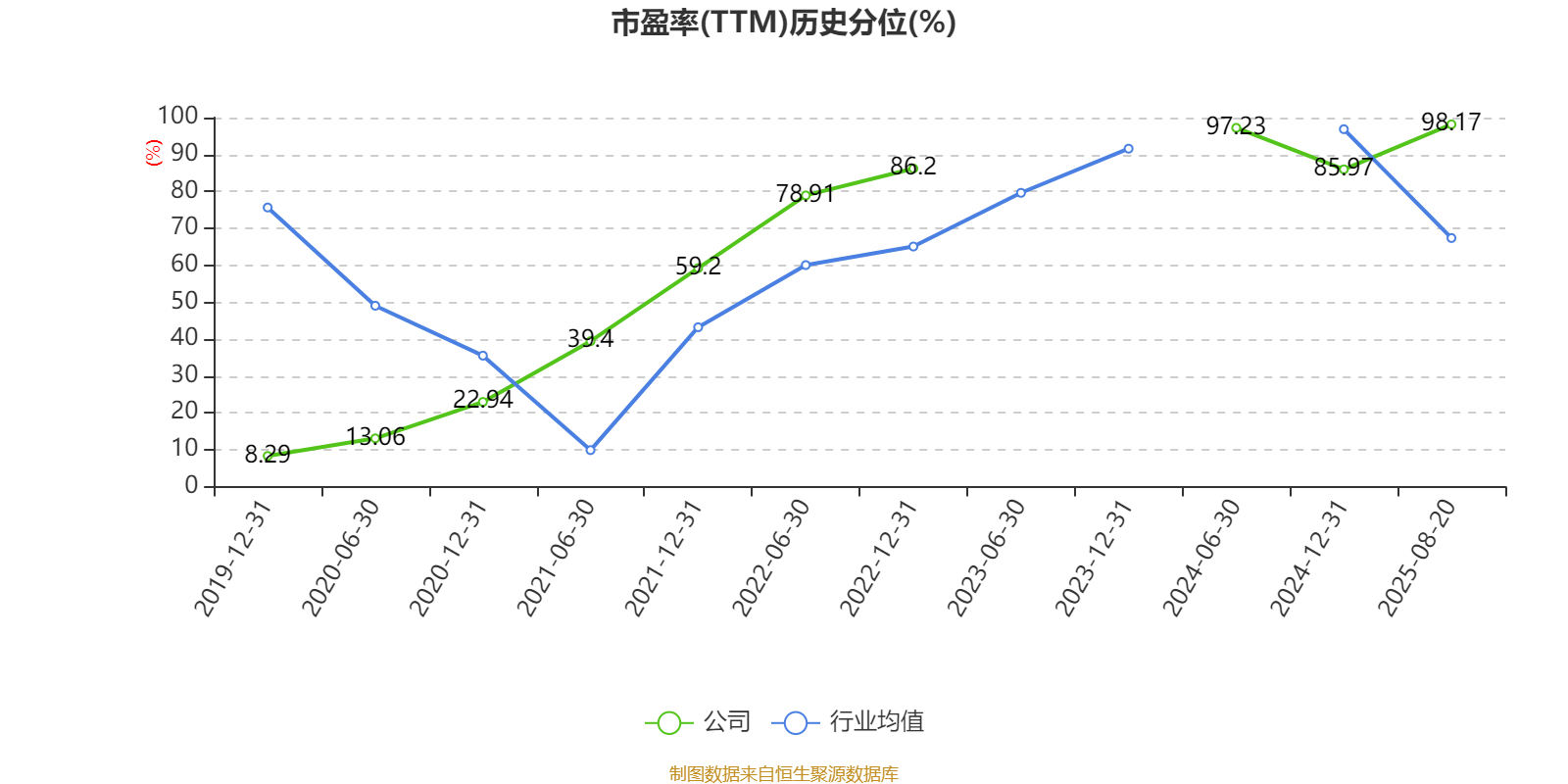

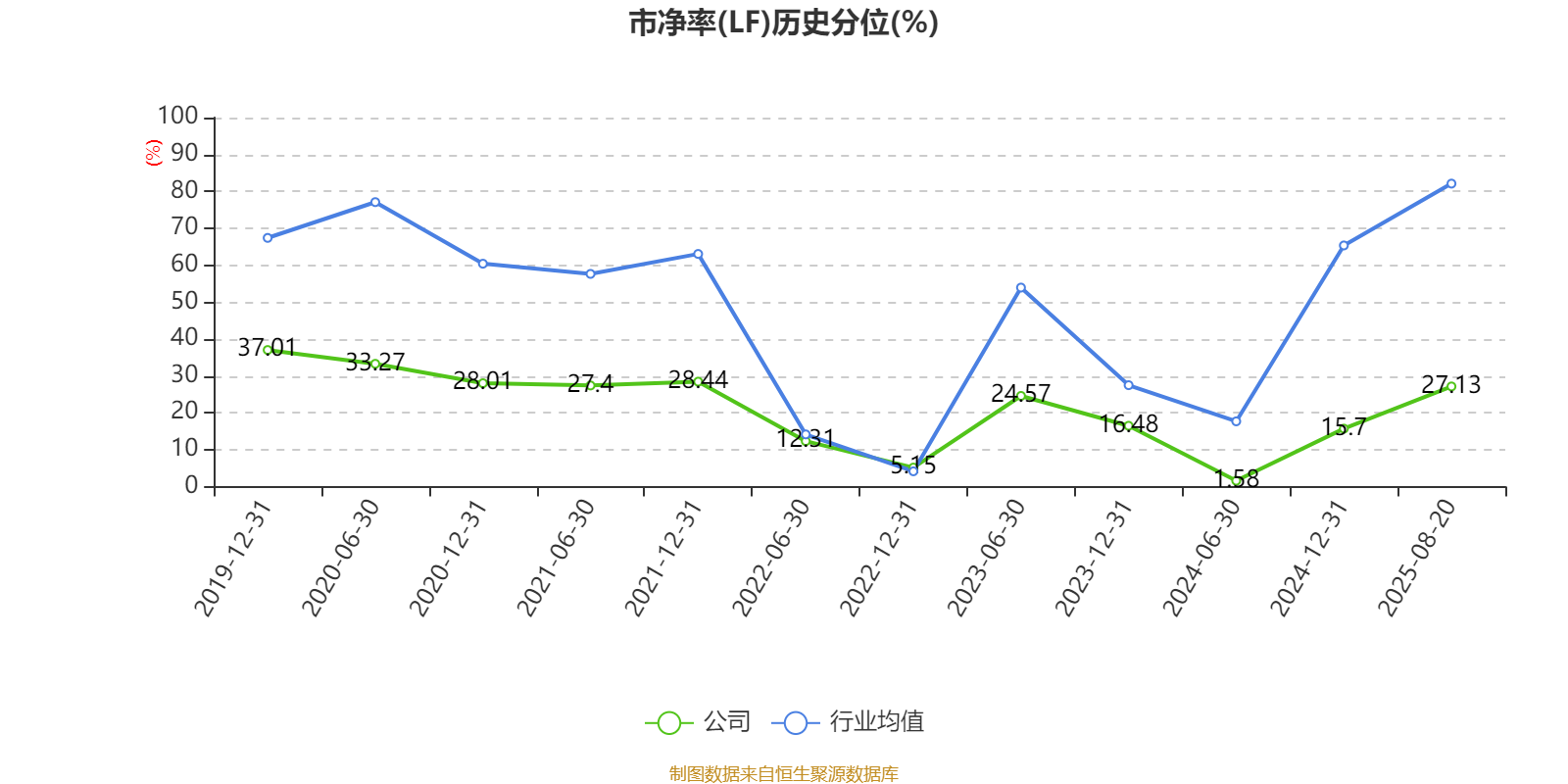

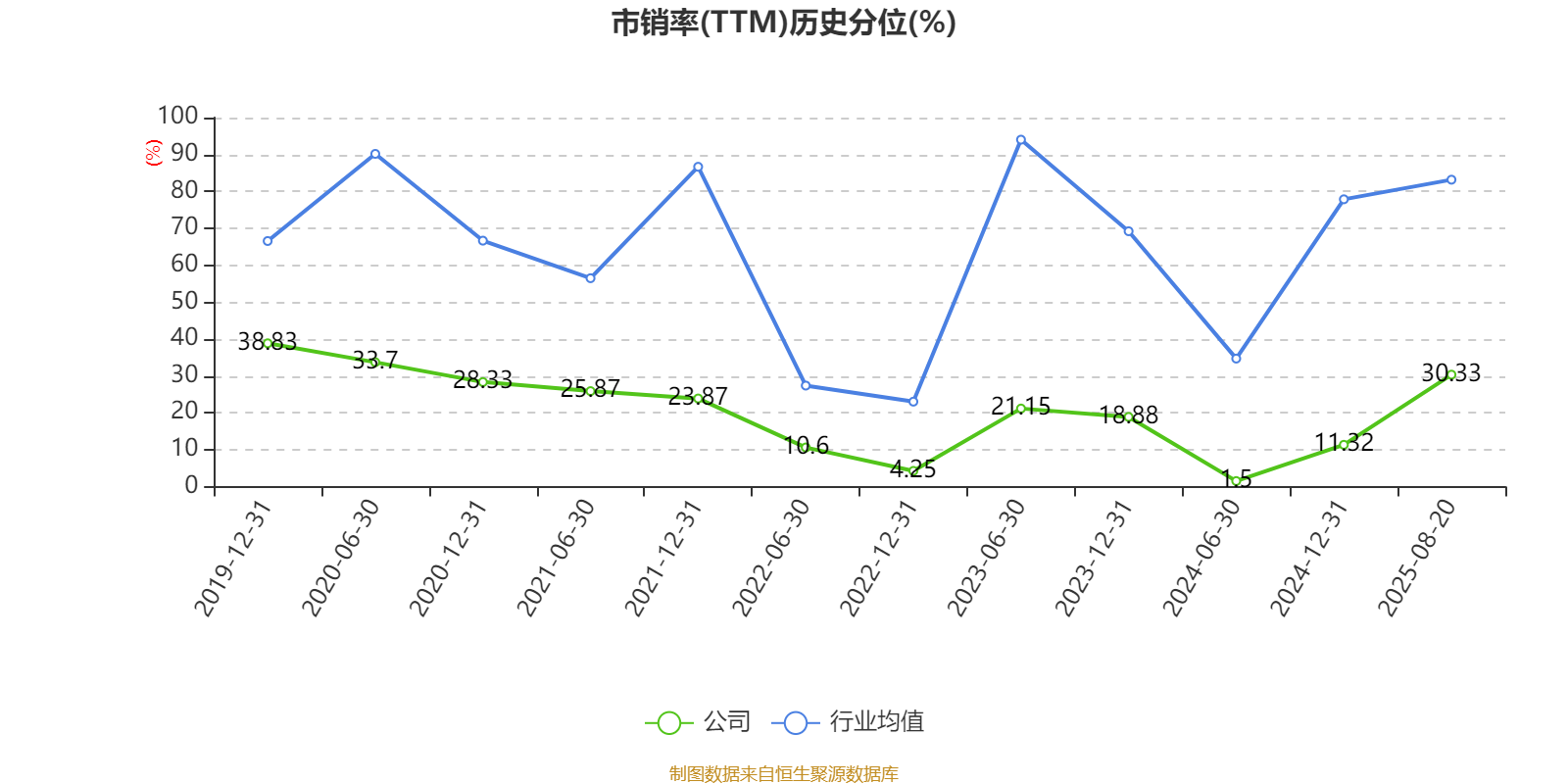

以8月20日收盘价计算,新北洋目前市盈率(TTM)约为101.39倍,市净率(LF)约1.84倍,市销率(TTM)约2.64倍。

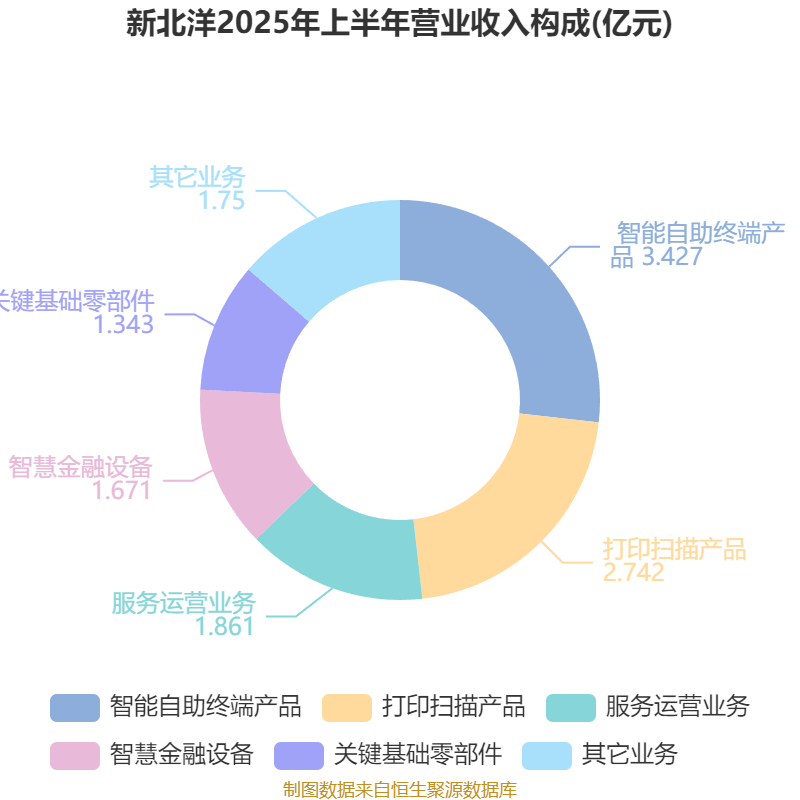

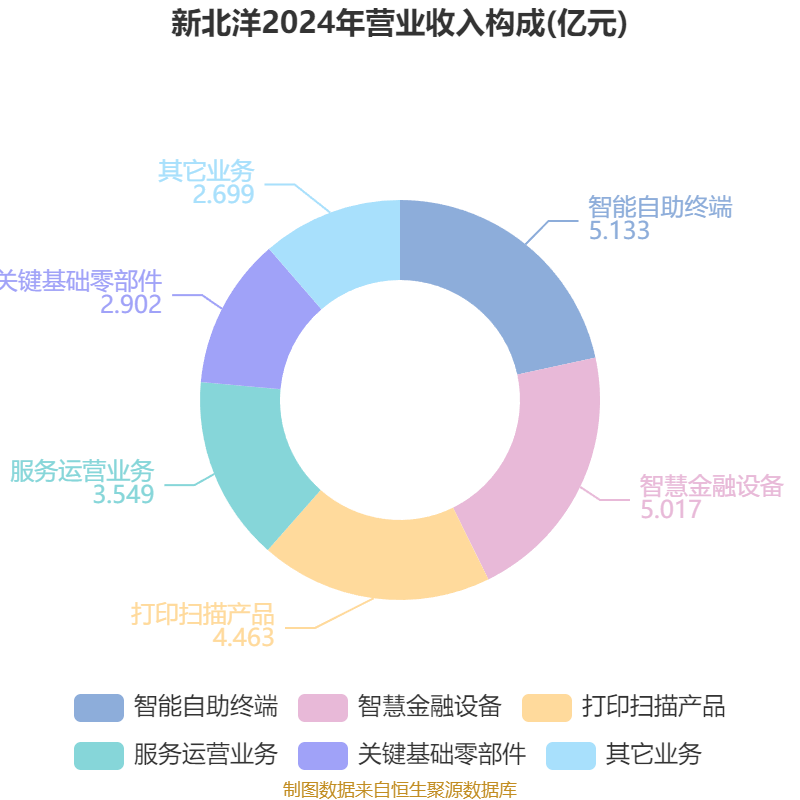

资料显示,新北洋围绕“无人化、少人化”的主航道方向,聚焦金融、物流、无人零售、餐饮、彩票、医疗、交通及政务等特定的细分领域和市场,为全球客户提供智能设备/装备综合解决方案。凭借多年在光、机、电、软等技术领域的深厚积累和丰富经验,秉持创新精神,结合云计算、大数据、人工智能、物联网等最新技术,为各行业提供独特产品和深度服务,持续为客户创造价值。

盈利能力方面, 2025年上半年公司加权平均净资产收益率为0.95%,同比上升0.37个百分点。公司2025年上半年投入资本回报率为1.17%,较上年同期下降0.12个百分点。

2025年上半年,公司经营活动现金流净额为-1065.37万元,同比减少1.35亿元;筹资活动现金流净额-8596.59万元,同比增加2.08亿元;投资活动现金流净额-6.14万元,上年同期为3631.61万元。

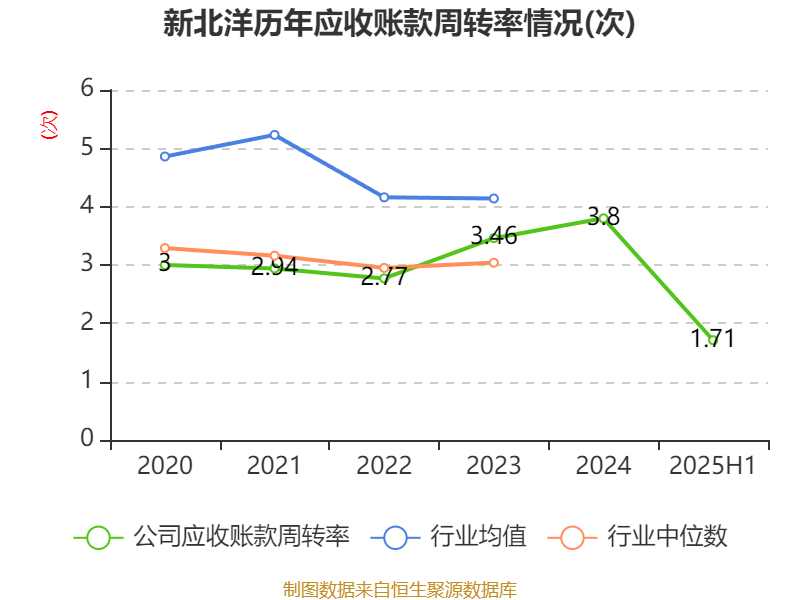

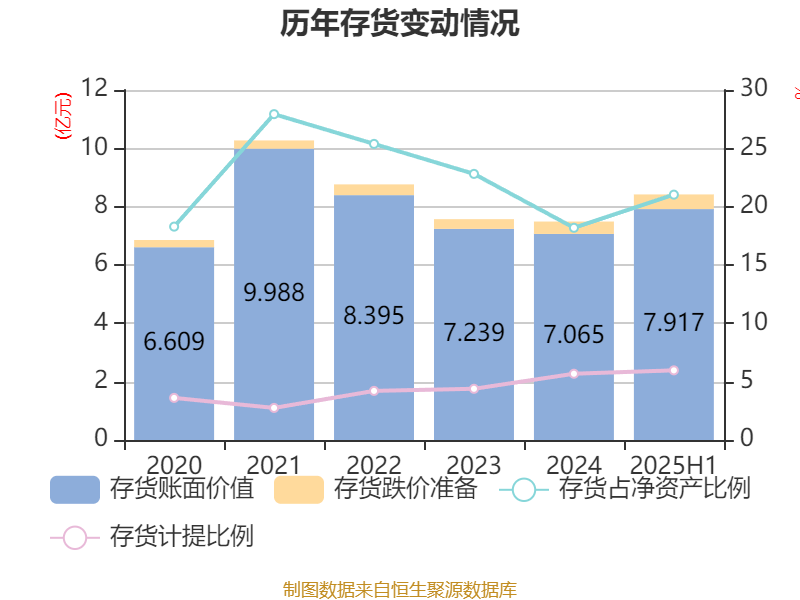

资产重大变化方面,截至2025年上半年,公司货币资金较上年末减少14.65%,占公司总资产比重下降2.18个百分点;应收票据及应收账款较上年末增加17.86%,占公司总资产比重上升2.01个百分点;固定资产较上年末减少3.38%,占公司总资产比重下降1.32个百分点;存货较上年末增加12.07%,占公司总资产比重上升1.29个百分点。

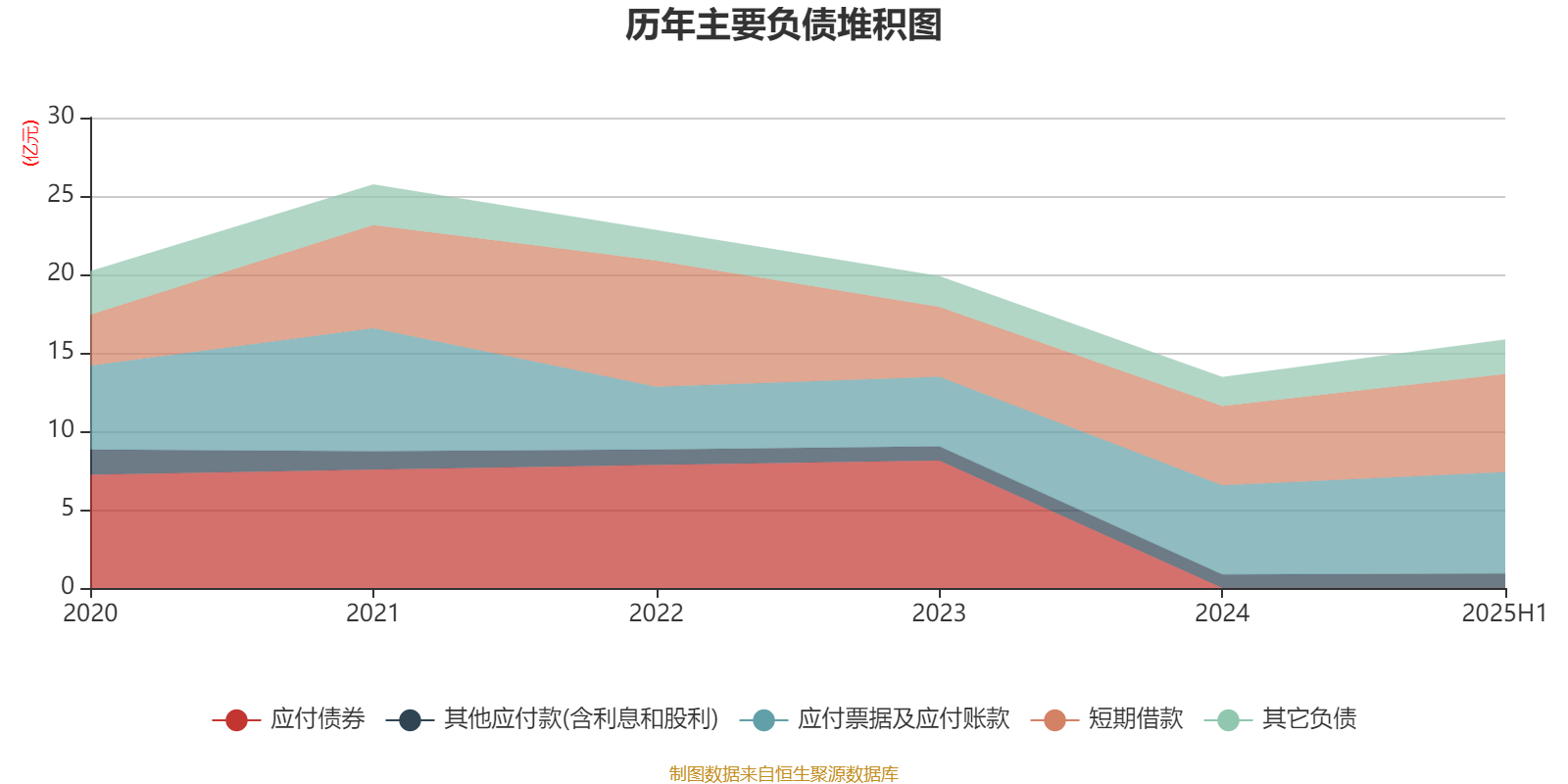

负债重大变化方面,截至2025年上半年,公司短期借款较上年末增加23.61%,占公司总资产比重上升1.97个百分点;应付票据及应付账款较上年末增加13.85%,占公司总资产比重上升1.22个百分点;长期借款占公司总资产的0.72%,上年末为0;长期递延收益较上年末增加28.09%,占公司总资产比重上升0.27个百分点。

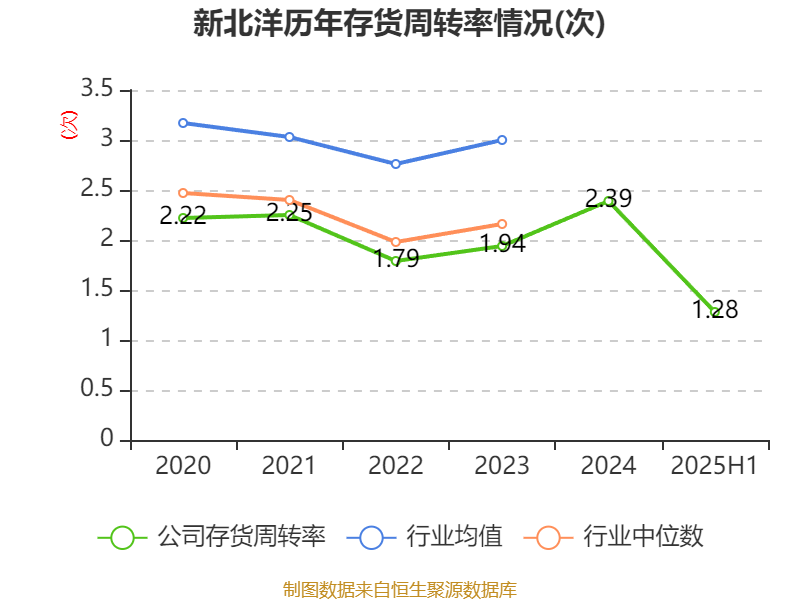

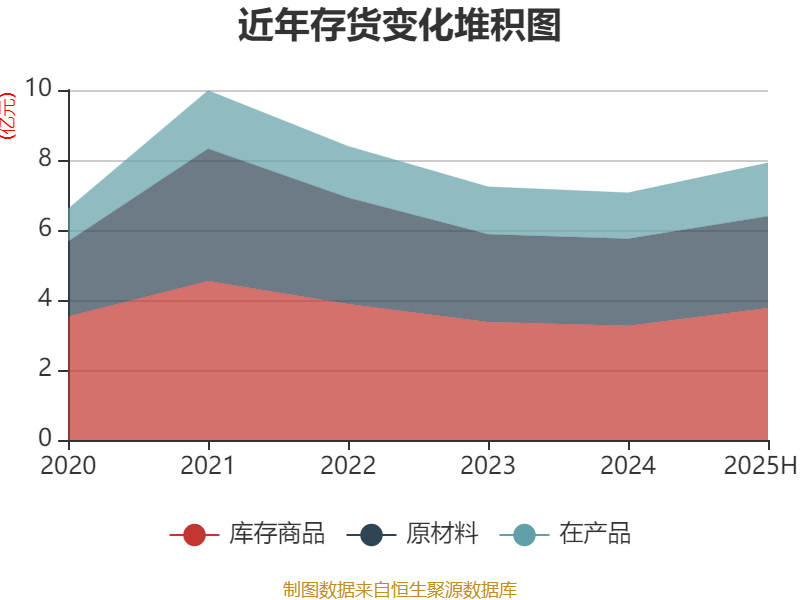

从存货变动来看,截至2025年上半年末,公司存货账面价值为7.92亿元,占净资产的21.03%,较上年末增加8526.51万元。其中,存货跌价准备为5025.99万元,计提比例为5.97%。

2025年上半年,公司流动比率为1.68,速动比率为1.14。

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为隆慧汇晨战略投资私募证券投资基金、李素英、欧丽兴、周海霞,取代了一季度末的香港中央结算有限公司、丛强滋、刘志刚、陆增三。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 威海北洋电气集团股份有限公司 | 9273.85 | 11.441257 | 不变 |

| 石河子联众利丰投资合伙企业(有限合伙) | 8084.99 | 9.974545 | 不变 |

| 威海国有资产经营(集团)有限公司 | 4148.15 | 5.117615 | 不变 |

| 门洪强 | 1249.23 | 1.541191 | 不变 |

| 隆慧汇晨战略投资私募证券投资基金 | 777.88 | 0.959679 | 新进 |

| 张少光 | 366.32 | 0.451933 | 不变 |

| 于雨杉 | 361.21 | 0.445629 | 不变 |

| 李素英 | 336.8 | 0.415514 | 新进 |

| 欧丽兴 | 335.5 | 0.41391 | 新进 |

| 周海霞 | 332.18 | 0.409814 | 新进 |

核校:王博

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。