作为全球精密智造解决方案龙头,这家公司持续深耕消费电子、通信及数据中心、汽车三大业务板块。在当下AI浪潮中,通过卡位行业技术升级的关键节点,公司成长空间被进一步打开。

近日,立讯精密披露投资者关系活动记录表,公司于11月20日-26日接受数百家机构集中调研。围绕公司三大业务,立讯精密管理层在调研中介绍了诸多干货,并两次提及“(增长空间广阔)没有天花板”。

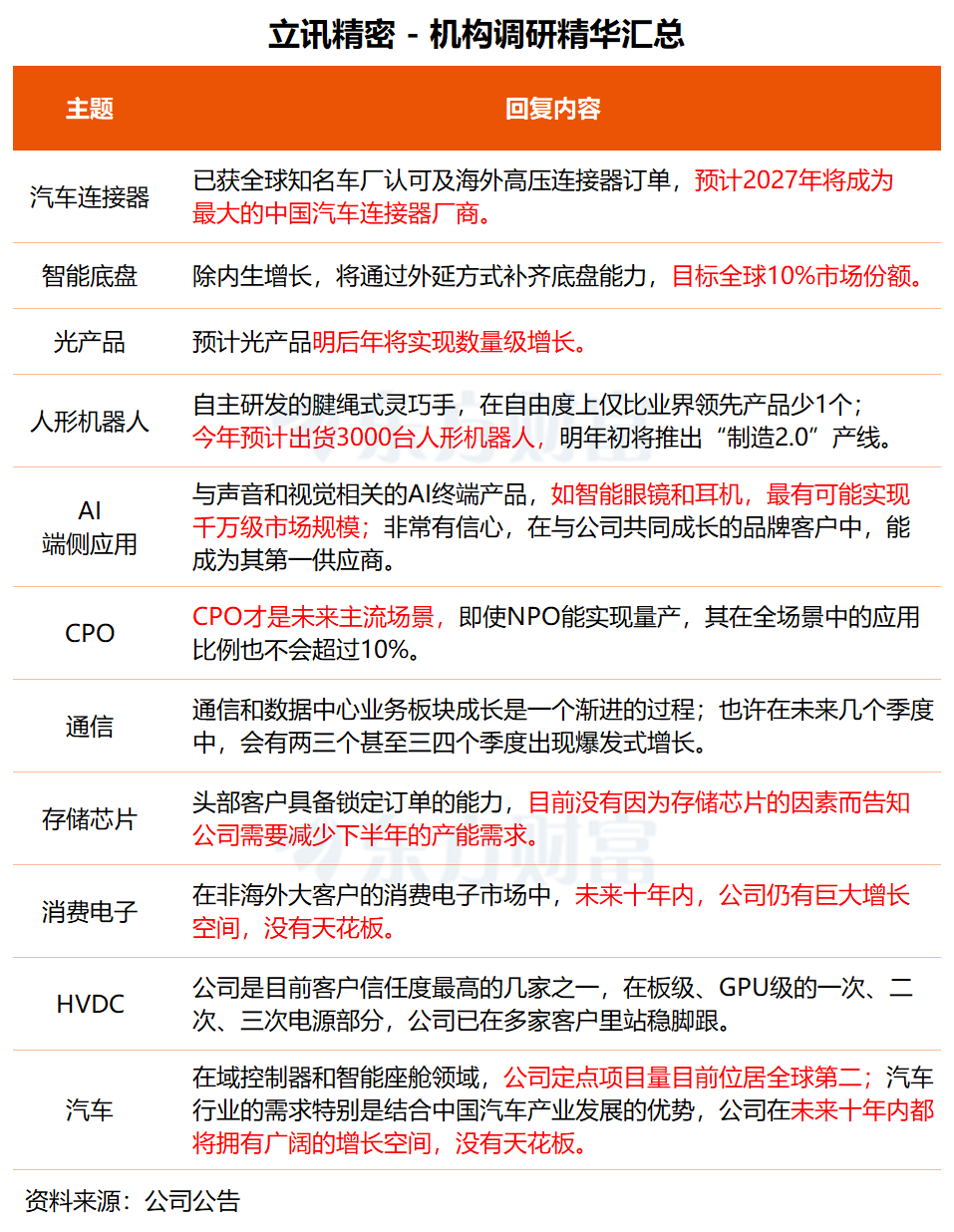

在消费电子领域,立讯精密认为,在未来相当长一段时间内,要出现一个完全独立的AI终端来取代智能手机,仍存在一定难度。在产品形态上,与声音和视觉相关的AI终端产品,如智能眼镜和耳机,最有可能实现千万级的市场规模。

立讯精密管理层指出,在全球消费电子领域,公司目前整机数量占比不到6%,模组金额占比约11%。“我们认为在非海外大客户的消费电子市场中,未来十年内我们仍有巨大的增长空间,没有天花板。”

汽车业务方面,公司表示,全球连接器市场约2000亿元并持续扩张,公司产品已获全球知名车厂认可及海外高压连接器订单,预计2027年将成为最大的中国汽车连接器厂商。

据立讯精密介绍,在域控制器和智能座舱领域,公司定点项目量目前位居全球第二,未来有望成为重要的市场参与者;在汽车智能底盘领域,除内生增长,公司将通过外延方式补齐底盘能力,目标全球10%市场份额。

立讯精密管理层表示:“汽车行业的需求特别是结合中国汽车产业发展的优势,我们认为立讯在未来十年内都将拥有广阔的增长空间,没有天花板。”

光产品方面,立讯精密战略聚焦最新技术,提供800G、1.6T硅光EML平台等全场景解决方案,并深入研究LPO、LRO、DPO等技术。公司预计,光产品明后年将实现数量级增长。

值得注意的是,立讯精密在调研中还透露了公司人形机器人业务的最新进展。

据悉,公司已具备全产业链核心能力,除电池与部分关节模组外,可自主完成谐波齿轮等关键部件的精加工;公司自主研发的腱绳式灵巧手,在自由度上仅比业界领先产品少1个;今年预计出货3000台人形机器人,计划明年初推出“制造2.0” 产线,将实现从零件到整机组装的完整生产能力。

数据显示,今年前三季度,立讯精密实现营收2209.15亿元,同比增长24.69%;归母净利润为115.18亿元,同比增长26.92%。

据立讯精密此前披露的业绩预告,公司预计2025年全年实现归母净利润165.18亿至171.86亿元,同比增长23.59%至28.59%。

立讯精密表示,公司将继续推动多元化业务的拓展,加大在AI端侧硬件、数据中心高速互联、热管理、智能汽车、机器人等新兴领域的战略投入,构建更具弹性的业务矩阵,为全体股东带来长期、稳健的回报。

东方证券研报指出,立讯在消费电子端积累的世界级零部件-模组-组装的一体化能力、全球化供应链管理、成本管控优势、内控及经营效率等优势,以及底层技术的通用化、平台化应用能力将迁移至通讯、汽车等领域,助力其快速突破行业头部客户。“我们已经看到公司通信业务正在海外头部CSP及芯片厂商全面突破,汽车业务也将在莱尼并表后有望成长为全球汽车线束龙头。”

二级市场方面,立讯精密股价11月26日收涨3.41%,总市值近4200亿元。