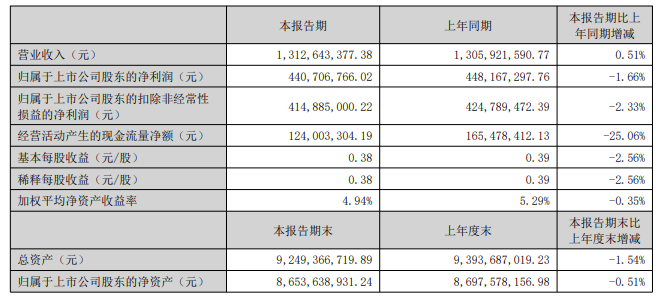

8月26日盘后,涪陵榨菜(002507)发布2025年中期业绩报告,公司实现营业总收入13.13亿元,同比增长0.51%,归母净利润为4.41亿元,同比下降1.66%;扣非净利润为4.15亿元,同比下降2.33%。

记者注意到,本报告期,涪陵榨菜的销售费用高达1.95亿元,22.94%的增速远超营收,主要为在大商超、连锁便利店及生鲜渠道实施精准营销策略,提升产品上架率、优化终端陈列方案以及开展消费者促销活动等,导致相关市场推广费用同比增加。

同时,受到投标及战略合作保证金等同比减少、支付的销售市场推广费用同比增加影响,公司经营性现金流同比减少25.06%至1.24亿元。

此外,本期末比上年末,公司应收账款大幅攀升至1421.45%至1.25亿元,主要为支持市场及销售工作开展,提高与竞争对手竞争力,公司给予了客户适度的信用额度并在每年年终清理收回,报告期公司客户按需使用了信用额度。

财报介绍,公司主要从事榨菜、下饭菜、泡菜、调味菜、榨菜酱和其他佐餐开味菜等方便食品的研制、生产和销售。在行业中,公司产销量处于领先地位,产品有较高市场占有率,旗下“乌江”品牌具有很高的知名度和美誉度。

业绩方面,作为中国佐餐市场的“榨菜之王”,涪陵榨菜曾凭借“小产品大市场”在2016年营收破10亿元,2022年攀上历史新高25.48亿元,然而公司业绩在2023年突然滑向负增长,2024年延续颓势,实现营收净利双双下滑。

公司核心产品榨菜销量自2022年起已连续三年呈现下滑态势,2025年上半年同比下滑1%。涪陵榨菜此前曾分析,当前榨菜市场竞争已步入存量阶段。由于涪陵榨菜所处的行业准入门槛较低,行业竞争激烈,公司在巩固榨菜基本盘的同时,近年也在谋求向高增长品类突围。

两天前,涪陵榨菜披露收购味滋美51%股权进展。根据8月24日公告,公司拟通过发行股份及支付现金方式向陈伟、漆桂彬、范鹏杰、杜弘坤、尼海峰5名自然人购买其合计持有的四川味滋美食品科技有限公司51%股权。截至公告日,本次交易涉及的审计、评估、尽职调查等工作仍在积极推进中,标的资产估值及定价尚未确定。

对于收购目的,公司表示,本次收购旨在通过整合B端优势与自身C端渠道,应对公司榨菜主业增长乏力困境。味滋美主要从事川味复合调味料、预制菜的研发、生产和销售,核心客户主要来自于B端。

然而,味滋美去年业绩已呈现略微下滑趋势。2023年至2024年,味滋美实现营收分别为2.84亿元、2.65亿元,净利润分别为4071.33万元和3962.45万元。不知押注味滋美,能否助其摆脱“增利焦虑”的困扰?

二级市场上,截至8月26日收盘,涪陵榨菜上涨0.29%报13.86元/股,最新市值159.93亿元,今年来公司股价近乎“原地踏步”。