8月20日,中顺洁柔(002511.SZ)发布2025年半年报,今年上半年,中顺洁柔营收同比增长7.67%至43.30亿元,归母净利润同比增长71.44%至1.50亿元。中顺洁柔表示,业绩增长受益于原材料价格回落,叠加公司成本管控持续完善及管理效率提升。

报告期内,企业销售费用同比增长6.32%至9.2亿元,研发投入同比下滑38.68%至8553.49万元。

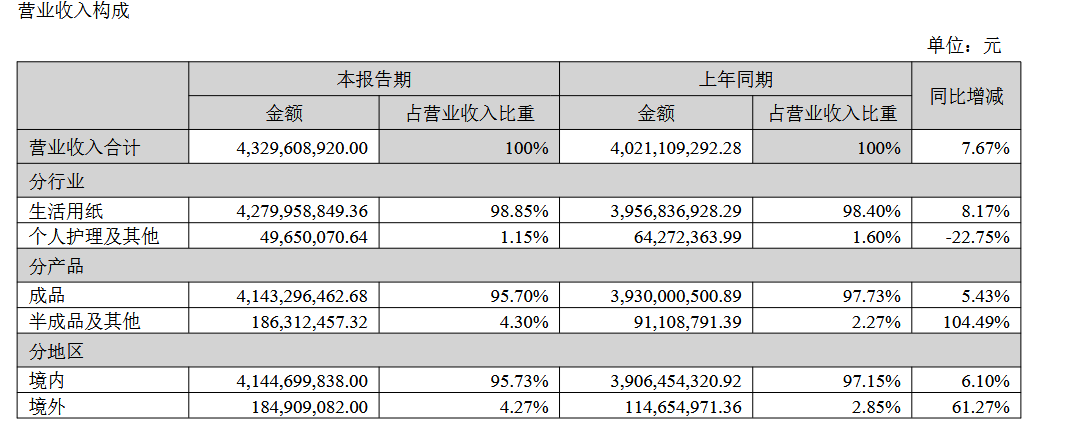

按业务来看,中顺洁柔有生活用纸、个人护理及其他两大业务,其中生活用纸为营收支柱,今年上半年该业务营收同比增长8.17%至42.80亿元,毛利率同比下滑0.29%至32.42%;个护护理及其他业务营收同比下滑22.75%至4965.01万元。

主业方面,虽然今年上半年生活用纸业务营收同比增长,但毛利率有所下滑。数据显示,2020上半年—2025上半年,纸巾板块的毛利率分别为46.19%、40.26%、32.99%、28.28%、32.71%、32.42%。

近年国内纸巾行业持续受价格战影响。去年3月,中顺洁柔董事长刘鹏向集团员工发布的内部信中就指出,目前企业正面临最复杂的竞争环境,原材料价格居高不下并且走势复杂,行业产能严重过剩,价格战没有最低只有更低。

但根据另一头部纸巾品牌心相印母公司国际恒安(01044.HK)近日发布的半年报,恒安国际指出当前国内纸巾市场促销竞争趋缓,集团定价压力相应减少。该集团纸巾毛利率为21.9%,比中顺洁柔的低。

今年8月,有投资者询问中顺洁柔有无提价打算,中顺洁柔于8月4日回应称,公司根据市场和成本变化等情况及时调整公司价格政策。

中顺洁柔或更面临转型难题。中顺洁柔早在2019年推出卫生巾品牌“朵蕾蜜”,后来几年相继进军新生婴儿护理、成人失禁护理、护肤、家清等赛道。尽管跨界多年,但其第二增长曲线依旧未能真正培养起来,该业务营收占比不足1.5%。

恒安国际今年上半年财报指出,报告期内,国内品牌以进取的促销策略抢夺市场份额,于电商渠道尤为明显,导致该公司卫生巾产品(七度空间为代表品牌)和中低端纸尿裤产品销售受到一定冲击。

中顺洁柔在财报中指出,公司持续优化产品结构,将高端、高毛利的非传统干巾和个人护理用品定义为未来重点发展的战略品类。通过强化产品终端推广,结合精准的品牌营销策略与多元化销售渠道布局,有效提升高端、高毛利产品的市场渗透力与铺货效率,推动其销售份额持续增长,进而提升产品毛利率与整体盈利能力。