在传统火腿主业增长乏力的背景下,金字火腿(002515.SZ)再次踏上跨界投资之路。9月22日晚间,金字火腿发布公告称,其全资子公司福建金字半导体有限公司看好AI产业趋势和光通信行业的市场前景,拟以自有或自筹资金不超过3亿元通过增资扩股的方式取得中晟微电子(杭州)有限公司(简称“中晟微”或“标的公司”)不超过20%的股权。然而,标的公司目前尚未盈利,增值率高达9710%,加之公司此前多次跨界投资未达预期,金字火腿此次跨界投资的效果有待观察。

标的公司尚未盈利

金字火腿主营中式火腿、欧式发酵火腿等火腿产品,香肠、酱肉、腊肉、咸肉、烤肠、XO酱等特色纯肉制品以及满足生鲜电商、社群电商、食品加工企业、连锁餐饮等客户个性化需求的预制肉类业务。其中火腿是公司基础业务,市场占有率和品牌知名度均为行业领先。

作为此次交易的标的公司,中晟微专注于400G/800G/1.6T及以上高速光模块核心电芯片的研发设计,涵盖TIA、Driver等高速电芯片,其产品广泛应用于人工智能(AI)、云计算、5G/5.5G接入网、电信城域网等数据中心及算力中心的各种高速互联系统设备。

公告显示,本次交易将分两轮进行交易,最终投资金额及持股比例将在后续对标的公司进行尽职调查的基础上,综合考虑标的公司未来发展规划、市场估值、双方谈判情况等因素,由双方在后续正式协议中明确约定。

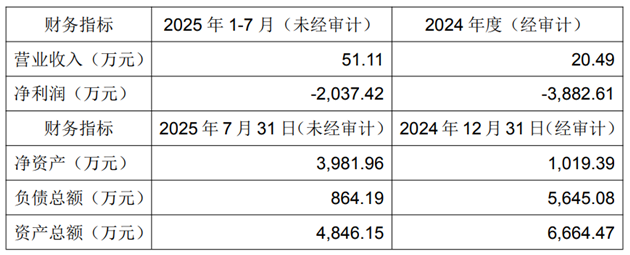

金字火腿称,标的公司目前还未盈利,未来盈利状况仍存在不确定性。财务数据显示,2024年、2025年1至7月,中晟微分别实现营业收入20.49万元、51.11万元;净利润分别为-3882.61万元、-2037.42万元。

图为标的公司最新财务数据来源:金字火腿公告

估值方面,本次交易将分两轮进行,第一轮增资按照标的公司投前10亿元至13亿元的估值进行(估值区间是依托标的公司历史融资投后估值7.75亿元的确定性,考虑其所处的行业特性,结合其订单增长的业务支撑,同时参考同类可比公司的市销率、市盈率、市研率等指标,经双方协商确定)。如果按照标的公司投前10亿元的估值计算,以2024年12月31日为基准日,增值率为9710%。因此可能存在此次交易估值过高,后期计提长期股权投资减值准备的风险。

金字火腿表示,近年来,受消费品市场因素影响,公司主业发展缓慢,业绩较以往存在一定的下滑。为了积极应对主业市场发展瓶颈,提振公司业绩,并实现公司的中长期、可持续发展,公司在保持主业稳定经营的基础上,进一步拓宽了投资渠道。本次对外投资是基于公司整体发展战略,能够更高效、充分地利用闲置资金,顺应数字经济时代的发展趋势,为公司未来业务提升提供更好发展机遇,有利于公司业绩提升和进一步回报中小投资者。

财报显示,今年上半年,金字火腿实现营业收入1.70亿元,同比下降14.73%;实现归母净利润为2292.04万元,同比下降25.11%。此外,上半年公司的经营性现金流净额为-1882.3万元。

跨界投资频频失利

值得关注的是,金字火腿此前已多次尝试跨界投资,但多以失败告终。

梳理金字火腿的历次投资情况来看,公司跨界投资涉及互联网金融、医疗、算力网络等多个行业。2018年8月,公司终止收购上海瑞一医药科技股份有限公司(简称“瑞一科技”)股权事项,公司原计划收购瑞一科技约75.905%的股权,交易金额为18369万元。同年,公司又公告终止收购江苏晨牌药业集团股份有限公司81.23%的股权。

2023年12月,金字火腿以自有资金40110万元认购浙江银盾云科技有限公司(简称“银盾云公司”),新增注册资本7000万元,出资占比为12.2807%,其余33110万元计入公司资本公积。仅约一年后,公司就将银盾云公司12.2807%股权以42802.32万元转让给共青城笠恒投资合伙企业(有限合伙)。交易完成后,公司不再持有银盾云公司股权。

记者注意到,在多次跨界失败的过程中,金字火腿的控制权也在频繁变更。2021年,公司创始人施延军退居二线,任贵龙成为公司控股股东、实际控制人;今年4月,金字火腿再度宣布易主,郑庆昇成为公司控股股东、实际控制人。

金字火腿坦言,公司管理层人员在相关行业技术积累、经验、管理能力等方面存在一定局限性,过往有对外投资不成功的情形(如2016年以购买股权及增资的方式取得中钰资本管理(北京)有限公司51%的股权、2023年以增资的方式取得银盾云公司12.2807%的股权等),此次跨界对外投资仍存在业绩未达预期的风险。