12月3日,蓝箭航天朱雀三号遥一运载火箭成功首飞入轨,虽未能如愿完成火箭一级回收验证任务,但实现了在国内首次实现九机并联液氧甲烷动力系统的集成应用、国内首次全新总体布局的重复使用液氧甲烷运载火箭入轨飞行等多个技术突破,标志着我国商业航天在关键技术领域迈出坚实一步。

在政策层面,国家航天局已于近期正式设立商业航天司,作为专职监管机构,提升发射审批、牌照发放效率,推动产业规范化、规模化发展。此外,11月25日,国家航天局发布《推进商业航天高质量安全发展行动计划(2025—2027年)》,明确将商业航天全面纳入国家航天发展总体布局。

2025年以来,我国商业航天产业发展不断提速。可回收火箭技术持续迭代、卫星制造迈向量产化,高密度发射任务趋于常态化,全产业链正加速成熟。

与此同时,各地纷纷加快布局商业航天。据不完全统计,全国已有20多个省区市发布40余项支持政策,形成多点支撑、协同发展的产业格局。

在此背景下,哪些产业链细分环节更受资本关注?哪些地区有望率先崛起?

资本加速全产业链布局

商业航天是指利用商业模式运营的航天活动,旨在通过商业市场的方式开展航天技术和服务的研发、制造、发射和应用,主要包括航天发射、卫星制造及运营、下游应用拓展等领域。

在政策支持与技术突破的双重推动下,我国商业航天产业持续高速增长。据中国航天工业质量协会统计,商业航天市场规模逐年增长,2018-2023年市场规模年均增长率超22%,2024年我国商业航天市场规模预计超过2.3万亿元,2030年有望接近10万亿元。

随着产业规模持续扩大,资本市场对商业航天领域的关注度显著提升,投融资活动日益活跃。2024年,我国商业航天领域共发生融资约52起,合计披露融资总金额超150亿元,涉及企业超过40家。其中,垣信卫星、天兵科技、深蓝航天、格思航天、海天丝路卫星、微纳星空6家企业单笔融资金额均达到10亿元及以上。

数据来源:《2024年中国商业航天发展回顾与展望》

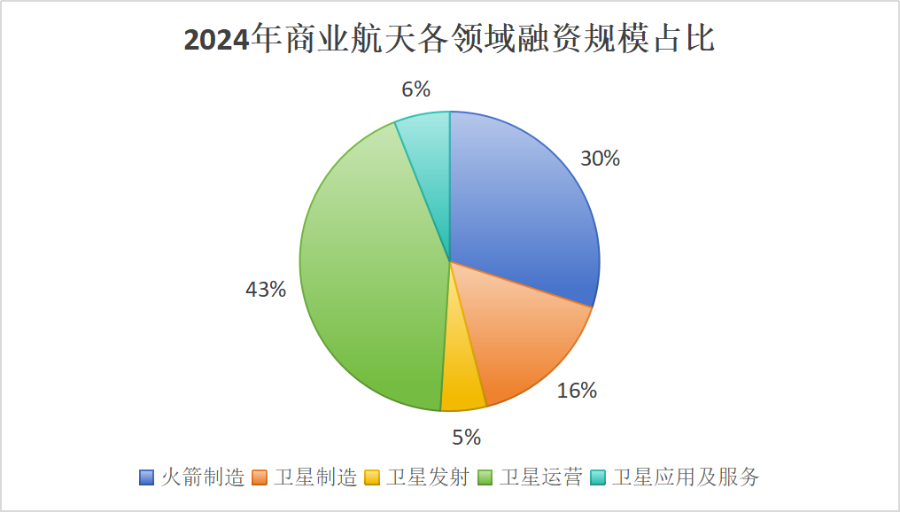

从产业链细分领域来看,其中卫星运营领域融资规模最大,约占总融资金额的43%,主要集中在卫星互联网企业;其次是火箭制造和卫星制造领域,融资金额分别占总金额的30%和16%,主要集中在火箭总体、卫星总体、卫星核心载荷、卫星电推等企业;而航天配套、卫星发射、卫星应用及服务领域融资规模相对较小。

蓝箭航天朱雀三号火箭成功发射后,二级市场也对商业航天板块反响热烈。12月5日,商业航天概念板块全面爆发,单日涨停企业超20家。其中,顺灏股份实现“六天五板”,龙洲股份收获“三连板”,力星股份、红相股份、超捷股份、斯瑞新材等涨幅居前。

数据来源:同花顺

据统计,年内已有41只商业航天概念股实现股价翻倍,主要集中在产业链上游的火箭卫星制造及下游卫星通信板块。其中顺灏股份累计上涨291.45%,斯瑞新材上涨191.95%,航天发展上涨181.40%,特发信息上涨150.09%。

此外,华西证券指出,在国家加速推动商业航天建设的背景下,卫星互联网应用有望加速落地,以手机直连卫星、北斗短信、低轨卫星网联智能驾驶系统等代表性应用将加速普及。

广东商业航天企业数量领跑全国

当前,我国商业航天产业进入快速发展阶段,各地相继出台专项政策,积极布局全产业链生态,推动产业集群化发展。

其中北京、上海、广东、山东、海南、湖北等重点省市,正着力构建覆盖研发、制造、发射、运营与应用的商业航天产业集群。

2025年4月,上海市印发《上海市关于加快培育商业航天先进制造业集群的若干措施》,提出系统优化产业布局,构建“火箭卫星终端服务”全产业链集聚发展生态,并明确到2027年产业规模力争达到1000亿元左右。

2025年8月,广东省政府办公厅发布《广东省推动商业航天高质量发展若干政策措施(2025—2028年)》,强调构建“发射牵引、星箭互促、空地服务全产业链一体化发展”的产业生态。

2025年10月,山东省在《山东省加快推动商业航天高质量发展的若干措施》中提出,到2027年力争实现年产100发运载火箭、150颗商业卫星的能力,推动商业航天产业规模达到500亿元。

目前,我国已初步形成京津冀、长三角、珠三角三大商业航天产业集聚区。与此同时,中西部地区的四川、湖北以及海南等地也在加快布局,共同推动全国商业航天产业协同发展。

其中北京作为我国商业航天产业的策源地和主阵地,自2015年在全国率先布局发展商业航天产业以来,经过近十年努力,北京已经成为全国商业航天产业链布局最为全面、产业发展最具活力的城市。

目前,北京南箭北星的商业航天产业格局已初步形成,聚集全国70%以上的商业火箭整箭企业,拥有全国最完整的火箭研制产业链,整星研制能力全国领先。

上海作为中国航天与信息产业的重要基地,依托中国版 “星链计划”——千帆星座等重大项目,正成为商业航天另一重要增长极。

12月4日,上海垣信卫星科技有限公司与空中客车公司签署了市场合作协议,空中客车将引入“千帆星座”,通过机载高速互联系统,提供来自垣信卫星的高速、低时延宽带卫星服务。

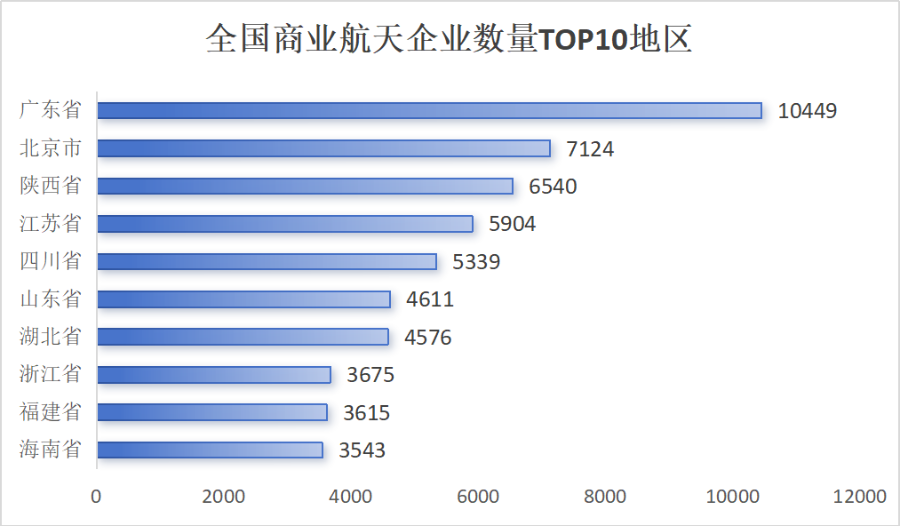

广东则依托强大的电子制造业基础和领先的信息产业生态,目前正在成为商业航天应用领域的“潜力股”。企查查数据显示,截至12月4日,我国现存9.1万家商业航天相关企业,其中广东省商业航天相关企业数量位列全国第一,高达1.04万家,占全国比重达11.5%。

数据来源:企查查,截至2025年12月4日,仅统计企业名称、经营范围、产品名称包含关键词“卫星遥感|卫星技术|商业航天|航天技术|航天器|运载火箭|航天设备”的企业

更值得注意的是,珠三角商业航天产业活力不断迸发。截至12月4日,广东省已注册2797家商业航天相关企业,同比增长84.9%。