7月17日晚间,“国产奶粉第一股”贝因美(002570.SZ)突发公告,公司控股股东浙江小贝大美控股有限公司(下称“小贝大美控股”),以资金流动紧张、深陷债务泥潭为由,已向法院申请预重整。该消息迅速引发市场热议。

企查查显示,小贝大美控股为贝因美第一大股东,持有公司超1326万股(占总股本的12.28%)。不过,目前其手中98.85%的股份已被质押或冻结,公司已是被执行主体且被限制高消费。

尽管贝因美在公告中强调,公司具有独立完整的业务及自主经营能力,在业务、人员、资产、机构、财务等方面与小贝大美控股相互独立,上述事项不会对公司日常生产经营产生实质性影响。

但潜在风险不容忽视:小贝大美控股的重整尚存不确定性,后续可能导致其在贝因美的股东权益发生变化,进而可能导致上市公司控制权生变。

大股东的债务危机并非“一日之寒”。

小贝大美控股即原本的贝因美集团,于今年5月完成名称变更,公司实控人即贝因美董事长兼总经理谢宏,近两年已经有很多投资者关注到其债务压力和资产负债率高企的问题。

控股股东深陷泥潭,上市公司难以独善其身。

2021年—2022年,贝因美集团因非经营性占用上市公司资金,被证监局出具警示函,并影响信用。

2024年6月,贝因美又因大股东的资金困境被发函问询。当时贝因美集团的资产负债率已高达92.98%,深交所要求贝因美披露,大股东所持股份被质押、冻结,偿还债务卖出股份是否会导致公司控制权发生变更或不稳定。

去年,杭州中院将贝因美大股东所持有的4800万股,作价2.02亿元抵偿债务,贝因美第二大股东宁波维贝持股比例升至9.96%,若后续股份被进一步拍卖,控制权变更风险将加大。

大股东的债务“雷”,其实早在十年前就已埋下。

彼时贝因美还是奶粉市占率前十大品牌,随着市场竞争愈发激烈,公司想通过激进扩张稳固市场地位。

为缓解资金压力,贝因美集团2016年开始频繁质押股份,到2018年9月质押比例已达 99.99%,近乎满仓质押。

然而,在飞鹤、达能、君乐宝等竞争对手的强势追赶下,贝因美逐渐走向衰落,公司经营情况并不乐观。

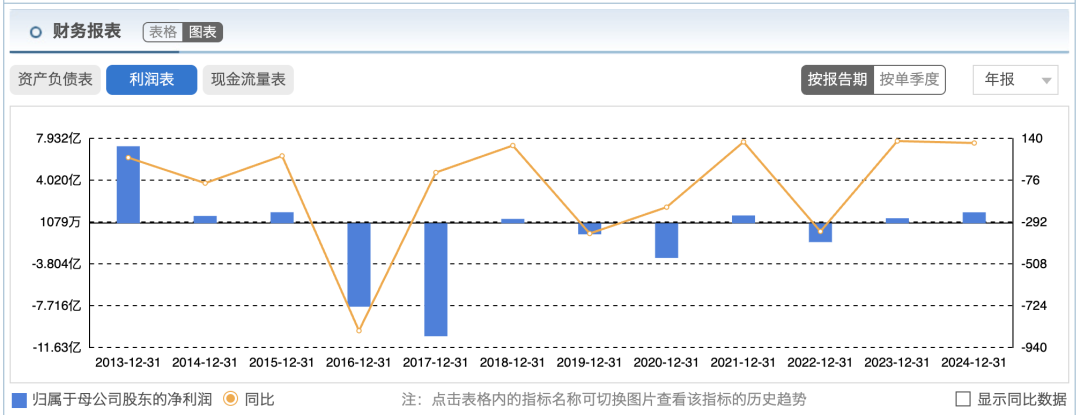

作为曾经的国产奶粉之王,贝因美曾在2013年实现超61亿元营收,而去年公司营收仅27.73亿元,较巅峰时期缩水过半。另有数据显示,2017年—2023年贝因美在婴幼儿奶粉的市场份额从高峰时期的8.2%一路下跌至1.7%。

更重要的问题在于,婴幼儿奶粉是乳品行业最赚钱的赛道,高端奶粉毛利率能维持在60%以上,飞鹤公司净利率最近两年在17%左右,贝因美却持续在盈亏线上挣扎。

记者注意到,贝因美近10年中有5年归母净利润为负值,2017年最高净亏损超10亿元,但在盈利最多的年份净利润还不到2亿元。

作为奶粉公司,未来社会生育率的不确定性对公司经营是个不小的挑战。

为寻求新增长,贝因美今年表示将围绕“母婴生态、全家营养、全家健康、美好生活”四大业务模块,发展母婴生态业务,提供包括辅零食、纸尿裤等产品。不过,新业务从布局到真正实现造血往往需要一段时间。

另一边,大股东频繁质押冻结股份,已被投资者看作有“卖公司”的风险,这为贝因美未来发展再蒙上一层不确定性。