近日,比亚迪财险披露2025年第二季度偿付能力报告。

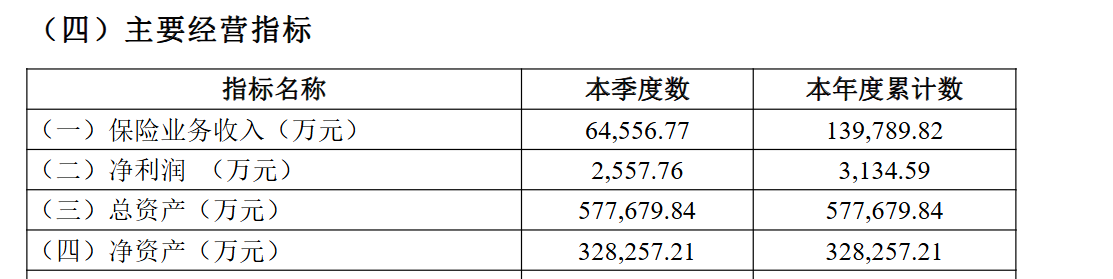

报告显示,这家曾连续两年深陷亏损的险企已现经营拐点:2025年上半年保险业务收入累计达14亿元,已超2024年全年保险业务收入(13.6亿元),而在2023年,比亚迪财险的保险业务收入甚至为负,当年录得-6858元。

盈利端的反转更具标志性:2023年、2024年净利润分别为-1927万元、-16919万元,2025年上半年则实现质变——第二季度盈利超2500万元,半年累计扭亏为盈3135万元。资产维度同步突破:截至2025年第二季度末增至57.8亿元。

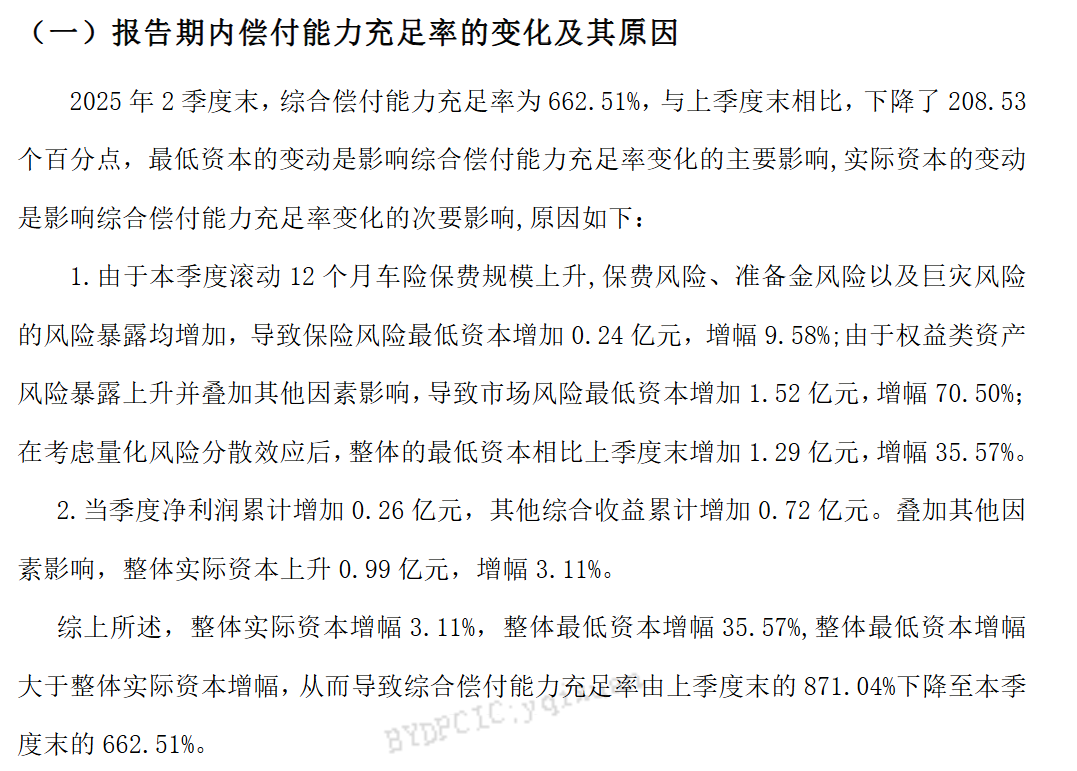

比亚迪财险2025年第二季度偿付能力报告显示,公司综合偿付能力充足率从一季度末的871.04%降至662.51%,单季下降208.53个百分点。尽管该指标仍远高于监管100%的红线,但风险资本与实际资本的增速分化,暴露出业务扩张与投资策略背后的风险敞口变化。

偿付能力变动的核心逻辑是“最低资本增幅远超实际资本”:报告期内,在考虑量化风险分散效应后,最低资本(风险资本)同比劲增35.57%,合计增加1.3亿元:一方面,本季度滚动12个月车险保费规模上升,带动保费风险、准备金风险及巨灾风险暴露增加,使保险风险最低资本增长0.2亿元,增幅9.6%;另一方面,权益类资产风险暴露上升叠加市场波动,推动市场风险最低资本猛增1.5亿元,增幅70.5%,成为风险资本扩张的最主要推力。而实际资本(可用资本)仅增加1亿元,增幅3.1%,主要依赖当季净利润(与其他综合收益的支撑,增速远不及风险资本。

这一变化折射出公司经营的两大趋势:其一,新能源专属车险的爆发式增长,必然伴随风险准备金、巨灾风险敞口扩大,保险风险资本增长成为业务扩张的“必然代价”;其二,权益投资策略的激进调整,虽短期通过浮盈增厚其他综合收益,但也放大了资本市场波动对偿付能力的冲击。

比亚迪财险前身系2016年获批的互联网险企易安财险,因偿付能力危机,2020年7月遭监管接管,2022年启动破产重整。

2023年,比亚迪推动战略重组:先是比亚迪汽车工业受让易安财险100%股权,在完成破产重整后正式更名为“深圳比亚迪财产保险有限公司”,后增资30亿元将注册资本提至40亿元。

股权穿透后,比亚迪财险由比亚迪汽车工业全资控股,后者为比亚迪(002594)核心子公司,最终实际控制人为王传福。这一布局是比亚迪完善新能源汽车生态闭环的关键一步——依托产业链开发车电保、智能驾驶险等专属产品,借保险数据反哺风控与售后。