【导读】比亚迪上半年盈利增长降速,称“一口价”等行业乱象扰乱商业秩序

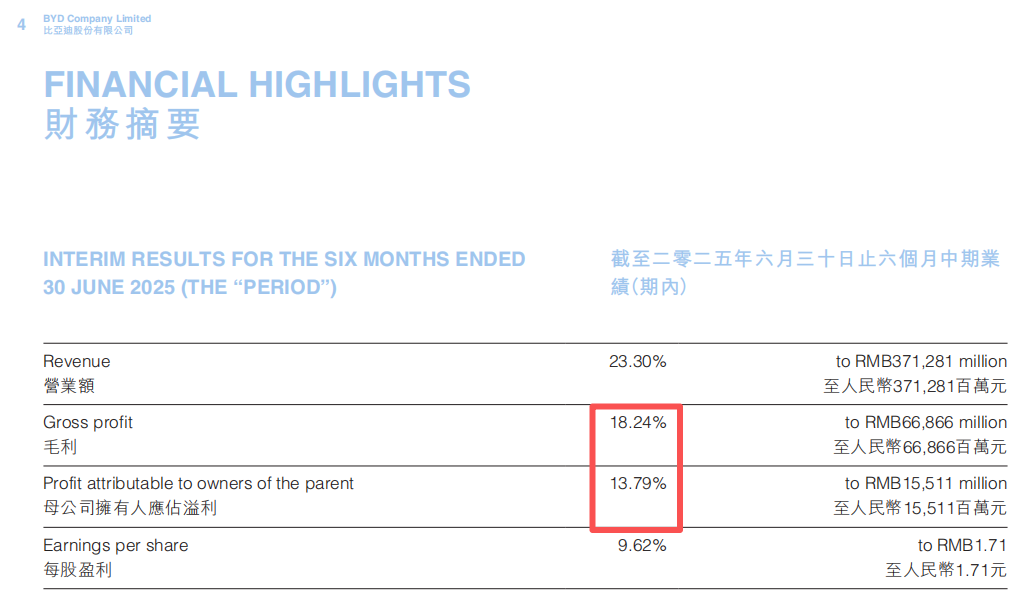

8月29日晚间,比亚迪交出的“成绩单”显示,公司2025年上半年的毛利同比增长18.24%,归母净利润同比增长13.79%。

可见,比亚迪的盈利同比增速持续下滑。

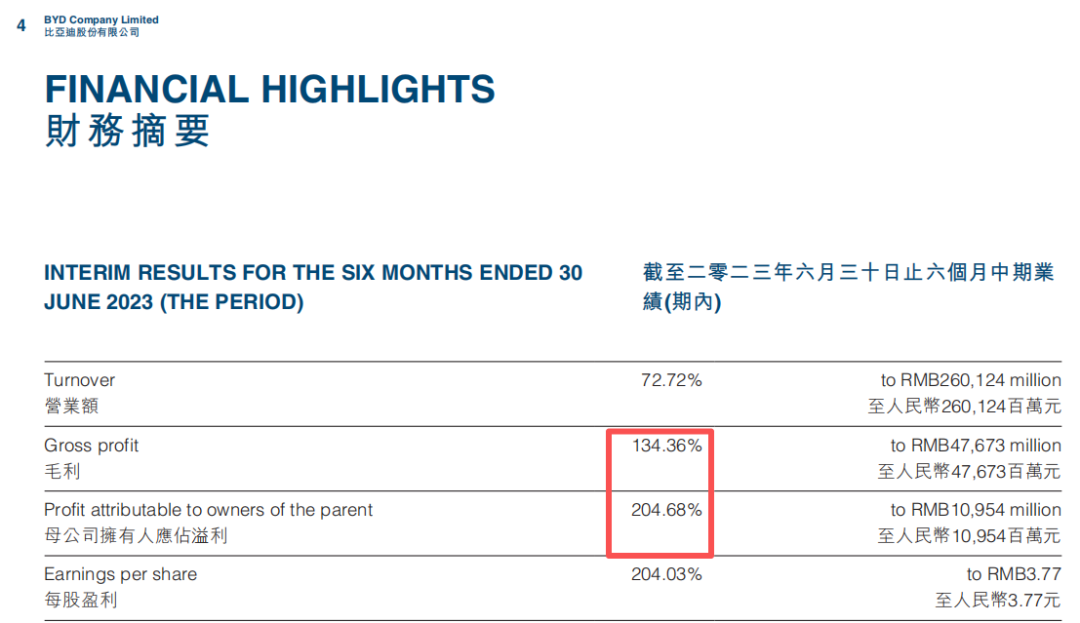

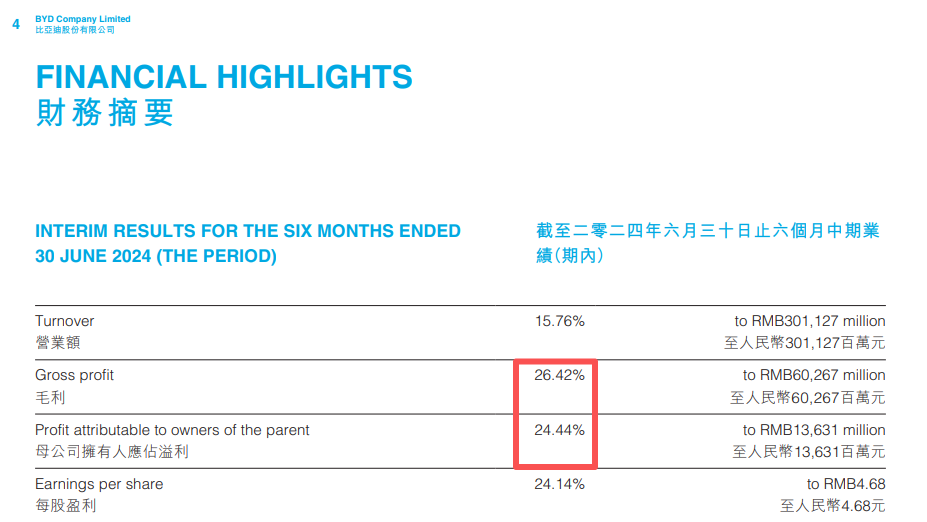

2023年上半年、2024年上半年,比亚迪的毛利分别同比增长134.36%、26.42%,归母净利润分别同比增长204.68%、24.44%。

对此,比亚迪在2025年半年报中表示,中国汽车行业竞争日益激烈,“一口价”等行业乱象扰乱正常的商业秩序。

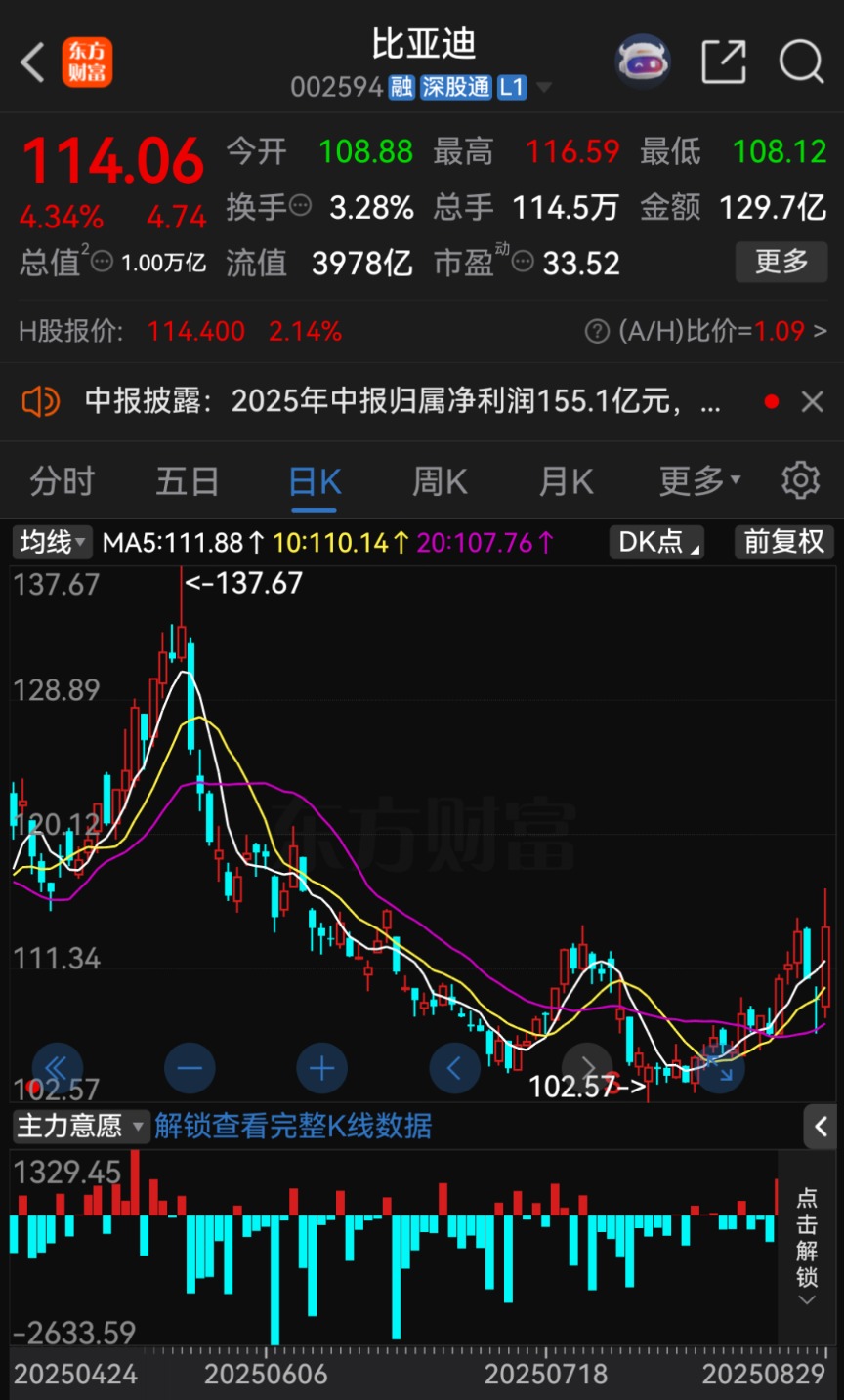

截至8月29日收盘,比亚迪A股股价报114.06元/股,总市值达1万亿元。

2025年上半年毛利率下滑

调整统计口径后毛利率又上升

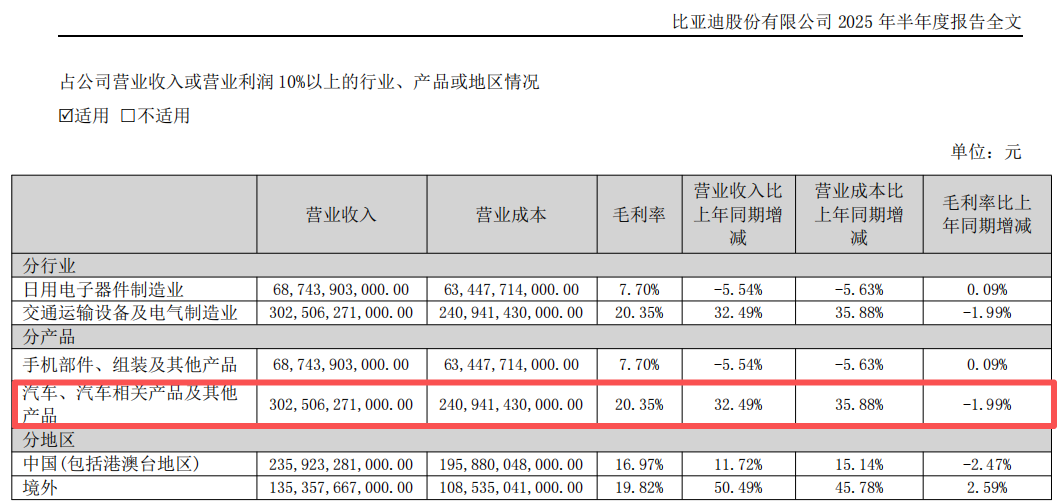

分产品来看,比亚迪的营业收入主要来自两部分,分别是手机部件、组装及其他产品,汽车、汽车相关产品及其他产品,2025年上半年占营业收入的比例分别为18.51%、81.48%。

具体来看,2025年上半年,比亚迪来自手机部件、组装及其他产品的营业收入,同比下降5.54%至687.44亿元,但毛利率同比上升0.09个百分点至7.70%。

比亚迪来自汽车、汽车相关产品及其他产品的营业收入,同比增长32.49%至3025.06亿元,但毛利率同比下滑1.99个百分点至20.35%。

来源:比亚迪2025年半年报

由此可见,比亚迪的营业收入主要来自汽车、汽车相关产品及其他产品,但是随着该产品的收入增长,毛利率却下降。

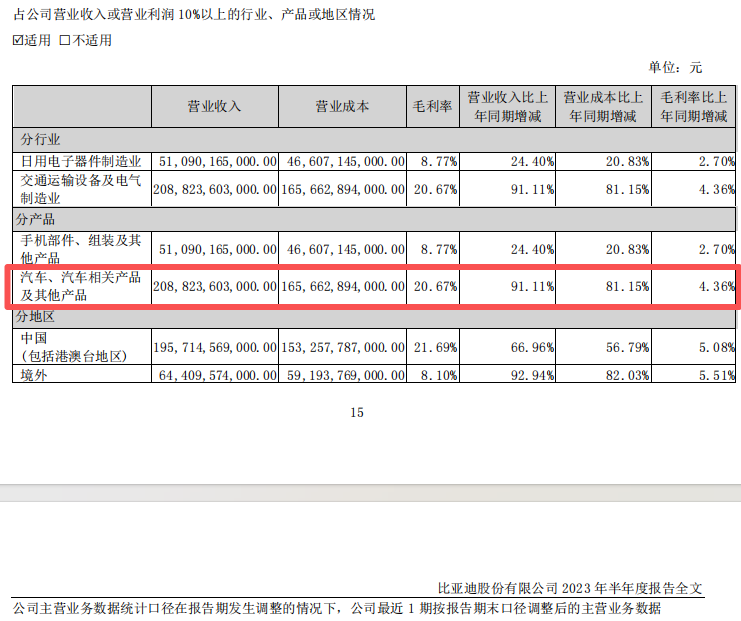

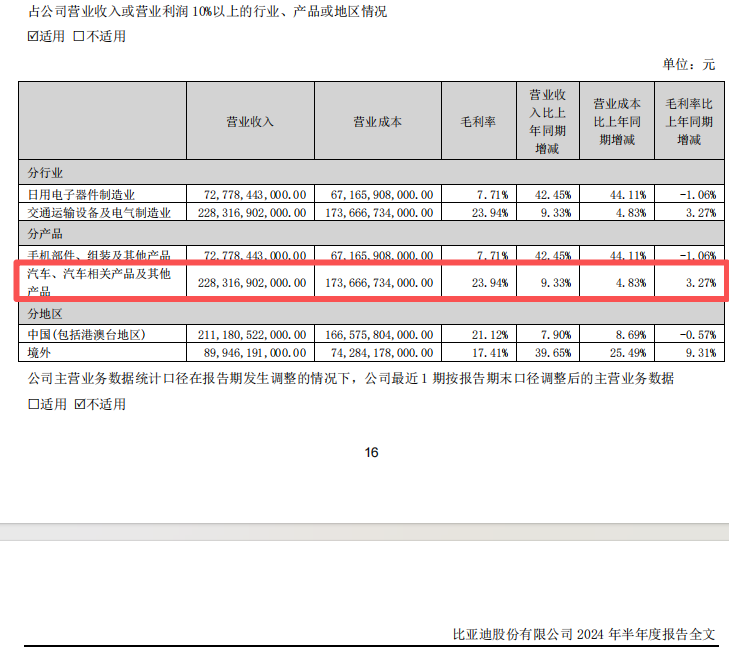

2023年上半年、2024年上半年,比亚迪来自汽车、汽车相关产品及其他产品的毛利率分别为20.67%、23.94%,分别同比上升4.36个百分点、3.27个百分点。

影响毛利率的主要因素包括营业收入与营业成本。2025年上半年,比亚迪来自汽车、汽车相关产品及其他产品的营业成本,同比增长35.88%至2409.41亿元。

即比亚迪来自汽车、汽车相关产品及其他产品的营业成本同比增速,在2025年上半年超过营业收入的同比增速,但2023年上半年、2024年上半年均未出现。

2023年上半年、2024年上半年,比亚迪来自汽车、汽车相关产品及其他产品的营业成本分别同比增长81.15%、4.83%,营业收入分别同比增长91.11%、9.33%。

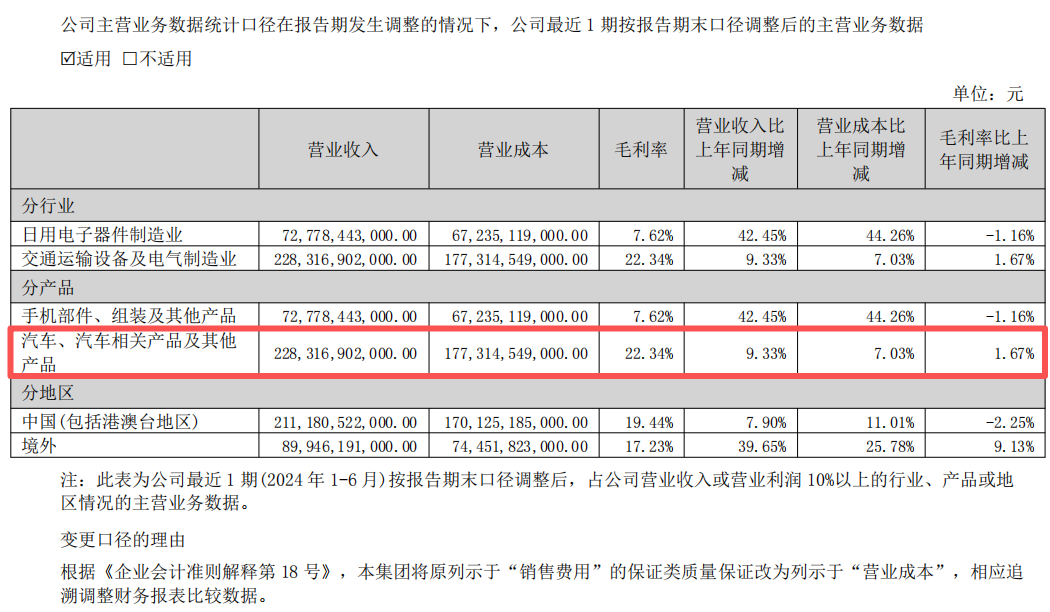

2025年半年报显示,比亚迪在披露2025年上半年的毛利率等数据时,还披露了主营业务数据统计口径发生调整的2025年上半年财务数据,其中毛利率同比上升1.69个百分点至22.34%。

来源:比亚迪2025年半年报

比亚迪表示,根据《企业会计准则解释第18号》,公司将原列示于销售费用的保证类质量保证改为列示于营业成本,相应追溯调整财务报表的比较数据。

比亚迪称汽车行业竞争激烈

“一口价”等行业乱象扰乱商业秩序

比亚迪作为近年来的新能源汽车销冠,月度销量远超其他竞争对手,但2025年上半年的月度销量增长放缓、趋向停滞。

2025年1月至6月,比亚迪的新能源汽车销量分别为30.05万辆、32.28万辆、37.74万辆、38.01万辆、38.25万辆、38.26万辆。

比亚迪在2025年半年报中表示,中国汽车行业的竞争进入白热化阶段,出现“一口价”“过度营销”等行业乱象,极大地扰乱了正常的商业秩序,阻碍汽车产业高质量发展进程。

2025年3月至6月,比亚迪连续三次推出促销举措,并且最后一次的促销力度和涉及车型均远超前两次。

2025年5月下旬,比亚迪宣布推出“限时一口价”或限时补贴的促销举措,涉及王朝网、海洋网共计22款智驾版车型,最高补贴达5.3万元,时间自2025年5月23日至6月30日。

比如,比亚迪旗下海洋网10款智驾版车型的限时一口价最低5.58万元起,其中海豹07 DM-i智驾版(1.5L 125km精英型)的限时一口价为10.28万元,相比官方指导价下降5.3万元。

展望2025年下半年,比亚迪认为新能源乘用车的渗透率有望持续提升,以旧换新政策和国家补贴将持续实施,预计在7月和10月分别下达第三季度和第四季度的中央资金,推动老旧燃油车淘汰和新能源车换购,进一步推动消费升级,助力新能源汽车销量保持稳健增长。

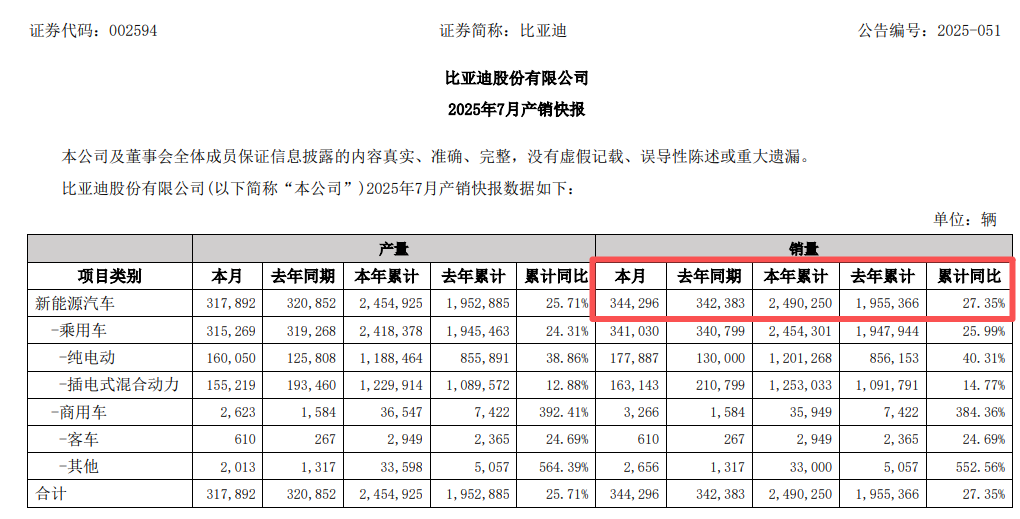

2025年7月,比亚迪新能源汽车销量为34.43万辆,同比增长0.56%,环比下降10.01%;2025年前7月销量达249.03万辆。

据悉,比亚迪设定2025年的销量目标为550万辆。以此计算,截至7月底,比亚迪仅完成了2025年全年销量目标的45.28%。