距离年底收官不到一个月,汽车市场已交出超3000万辆成绩单,其中新能源汽车稳盘并带动上下游加速布局。12月11日,中国汽车工业协会发布数据显示,今年前11个月汽车销量累计3112.7万辆,同比增长11.4%。其中,新能源汽车市场销量为1478万辆,连续两个月渗透率超50%。中汽协副秘书长陈士华表示,今年11月汽车产销延续良好表现。企业抢抓政策窗口期,生产供给依然保持较快节奏,在高基数基础上,产销环比、同比均实现增长。其中,新能源汽车表现强劲。新能源车市场持续扩容,作为市场中主要角色的车企也打响收官战。中汽协方面判断,今年将有5家车企新能源车销量过百万辆。市场整体销量提升,充电桩铺设的提速问题也被推至台前。

渗透率升至53.2%

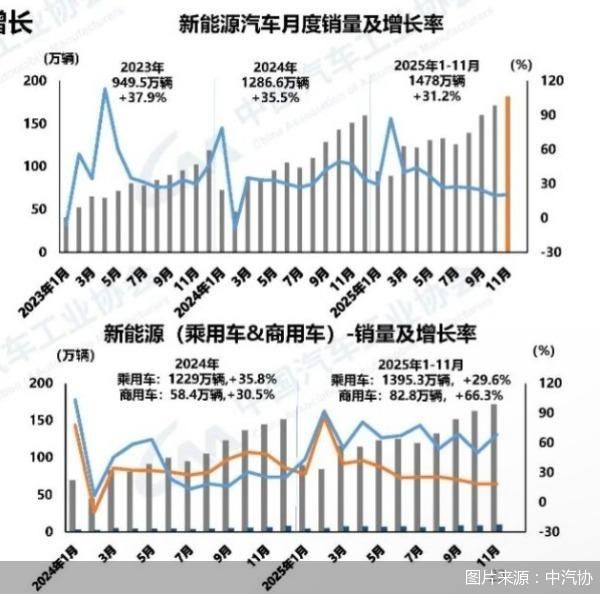

从2009年的“十城千辆”规模推广起步,到2018年年产销量过百万辆,中国新能源汽车用时近十年;再到2022年的年产销量超过500万辆,用时约四年;去年,新能源汽车产销量首次突破年度1000万辆,仅用时约两年。

在新能源市场加速提升下,今年销量进一步突破。据统计,今年前11个月,新能源汽车产销分别达1490.7万辆和1478万辆,同比分别增长31.4%和31.2%,整体销量远超去年。此外,今年前11个月汽车销量达3112.7万辆,新能源汽车销量占整体销量的比重已达47.5%,累计渗透率逼近50%大关。

从单月成绩单来看,新能源汽车的普及程度更为显著,单月市占率已连续两个月突破50%,率先一步反超燃油车。数据显示,今年10月新能源汽车销量为171.5万辆,同比增长20%,而新能源汽车新车销量达汽车新车总销量的51.6%。而到了今年11月,新能源汽车月销量升至188万辆,新能源汽车新车销量达到汽车新车总销量的53.2%,新能源汽车市场月渗透率进一步提升。

在谈及渗透率提升时中汽协相关人士提到,在新能源汽车主要品种中,三大类新能源汽车品种产销环比、同比均呈不同程度增长。据了解,目前中汽协统计的新能源汽车动力类型主要包括纯电动、插电式混合动力、燃料电池。其中,今年11月纯电动车型销量同比增长28.9%,插电式混合动力车型销量同比提升7.9%,两种动力形式共同构成了新能源汽车增长主引擎。

从终端市场反应来看,中小型新能源汽车高增长动力。据统计,今年前11个月,A级和B级,累计销量同比分别增长17.2%和7%;A00、A0级别销量同比分别增长56.9%和65.1%。陈士华对北京商报记者表示,目前新能源汽车销量主要集中在A级和B级车型市场,而A00级与A0级的高增速,则是受到政策拉动保持的增长态势。

“亮眼”成绩单

新能源市场呈现向好的局面,新能源汽车头部集团销量占比进一步提升。

据统计,今年前11个月,新能源汽车销量排名前十五位的集团销量合计为1407.2万辆,同比增长32.6%,占新能源汽车销售总量的95.2%,同比增长1个百分点。其中,比亚迪以418.2的交付成绩成为销冠,独占28.3%的市场份额。陈士华提到,此前企业新品继续密集上市、行业综合治理工作稳步推进。目前已临近年尾,预计今年全年交付新能源汽车超百万辆的车企将达到5家。从数据上来看,目前排名前五家的车企市场占有率达63.5%。

销量向头部集团集中同时,今年11月众多车企成绩单“涨声”一片,力拼在年末冲销。从数据上来看,今年11月多家主营新能源汽车的主机厂持续狂奔。其中,零跑汽车以超7万辆的成绩冲线,同比增长超75%。零跑汽车创始人、董事长兼CEO(首席执行官)朱江明表示,零跑提前45天完成50万辆的年度销售目标。2026年,零跑将冲击100万辆的销量目标。

作为“网红”的小米汽车与头顶华为“光环”的鸿蒙智行,同样交出“亮眼”成绩单。官方发布的数据显示,今年11月,鸿蒙智行全系产品交付量超8万辆,同比增长89.61%;小米汽车交付量超4万辆。此外,“蔚小理”3家交付量均破3万辆。

凭借新能源汽车销量增长,新势力企业也出现在车企零售总排名中。中国汽车流通协会乘用车市场信息联席分会(以下简称“乘联分会”)发布的数据显示,今年11月零售量排名前十中,首次出现鸿蒙智行,力压特斯拉和一汽丰田排名在第八的位置。乘联分会秘书长崔东树表示,车市已步入年末冲刺阶段,叠加厂商“双11”促销活动,整体仍延续旺季销售势头,自主主流车企的新能源日益走强,鸿蒙智行等品牌国内新能源零售表现良好。

力拼收官赛

单月亮眼的成绩单,并未让车企放松紧绷“神经”,来自年销的压力反而让车企与经销商“拉满弦”,车市激战再“升温”。中国汽车流通协会相关人士认为,新能源车购置税政策即将退坡,同时以旧换新补贴政策也会进入尾声,经销商会为了完成全年的销量目标进入冲刺阶段,进一步加大促销力度,会加快销售节奏。

“现在店内优惠力度已经到底,主要是为清库存,并完成厂家任务量,可以得到今年的返点。”一位合资品牌经销商负责人表示,临近年底,消费者购车意愿通常会有提升,来满足节日出行的需求,加上政策变化的影响,市场购车需求也会上升,店里也是看准市场变化力拼完成任务量。

不仅是终端市场,车企端也在加紧冲刺。今年12月1日,小米汽车微博发布消息称,小米汽车“现车选购”即将开启,现车包含全新现车、官方展车、准新车。“这些现车是此前订单车主退订所产生,还有部分运损车辆,其中运损的准新车会有优惠。”一位小米汽车工作人员表示。中国汽车流通协会专家委员会成员颜景辉认为,明年购置税将减半,车主购车成本将面临上涨,有购车需求的消费者为避免无法在年底提车,会首选现车,现车也成为车企抢占市场销量的抓手。此外,为提速生产,理想汽车针对理想i6的电池供应启用“双供应商”模式,来保证生产提速。

面对即将退坡的购置税,多家车企开始纷纷推出购置税兜底政策,其中就包括小米、蔚来、极氪等众多新能源汽车企业,其锁单时间均为今年。业内人士表示,购置税兜底政策抢夺的是今年收官放量期,但从交付节奏上来看大多订单要在明年交付,这也表明车企在冲刺全年销量的同时,也在为明年的开门红蓄力。

产业链“向上”

车企端激战不断交付量拉升同时,更直接拉动上游动力电池装机量。

据统计,今年前10个月,国内动力电池装车量为578.0GWh,同比增长42.4%。其中,磷酸铁锂电池累计装车量470.2GWh,占总装车量81.3%,同比增长59.7%。据平安电新组测算,到2025年,全球新能源汽车销量有望达1756万辆,对应的电池出货量将突破1235GWh。

作为汽车链中的一环,车企与动力电池企业乘上了新能源汽车产业的顺风车。而为扩容市场空间,充电桩等基础设施的建设也成为关键一环。今年前10个月,充电基础设施增量为582.7万个,同比上升77.2%。其中,公共充电设施增量为95.4万个,同比增长43.4%,私人充电设施增量为487.3万个,同比上升85.8%,桩车增量比为1:1.9。中国充电联盟方面表示:“充电基础设施建设能够基本满足新能源汽车的快速发展。”

近年来,随着纯电动汽车续航里程不断提升以及充电基础设施逐步完善,很多车主在长距离出行和出游时开始选择新能源车型。不过,充电站排队充电的“长龙”景象也被广泛关注。今年,国家发展改革委等部门关于印发《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》(以下简称《行动方案》)的通知中提到,通过持续健全充电网络、提升充电效能、优化服务品质、创新产业生态,进一步提振消费信心,促进电动汽车更大范围内购置使用。到2027年底,在全国范围内建成2800万个充电设施,提供超3亿千瓦时的公共充电容量,满足超过8000万辆电动汽车充电需求,实现充电服务能力的翻倍增长。

中国汽车工业协会充换电分会、中国电动汽车充电基础设施促进联盟执行秘书长邹朋表示,随着汽车产业向电动化、智能化、网联化转型,电动汽车将更深入地参与电力市场化交易,充电基础设施在电动汽车与电网深度融合发展的过程中将发挥更加重要的作用。