深圳商报·读创客户端记者马强

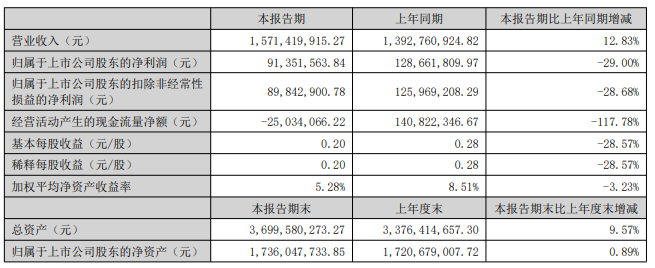

日前,A股“保温杯龙头”哈尔斯(002615)公布2025年半年报,公司营业收入为15.71亿元,同比上升12.83%;归母净利润为9135万元,同比下降29%;扣非归母净利润为8984万元,同比下降28.68%。

报告期末,公司经营活动产生的现金流量净额为-2503万元,同比下降117.8%,主要系报告期购买商品、接受劳务支付的现金增加所致。

据公开资料,哈尔斯主营业务是不锈钢保温器皿的生产与销售,公司的主要产品是保温杯、保温壶和焖烧罐。

是保温杯卖不动了吗?记者留意到,根据半年报,公司毛利率下降以及成本上升、期间费用增加,可能是挤压公司半年度净利润的几大因素。

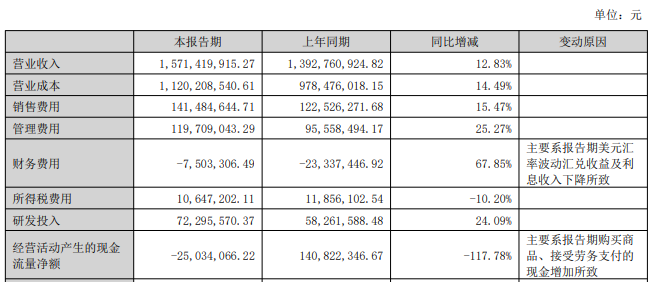

半年报显示,公司主营的杯壶制品毛利率为28.78%,同比下滑0.94%;公司营业成本增幅为14.49%,高于同期公司营收的增幅(12.83%);此外,公司销售费用、管理费用、财务费用、研发投入分别有15.47%、25.27%、67.85%、24.09%的增幅。

在半年报中,哈尔斯表示,中国杯壶行业仍处于“低集中度、高消费频次、强场景关联”的窗口期,新国货浪潮涌动,消费者对国牌好感度连年攀升,杯壶属性由耐用品快速演变为彰显个人品位与时尚态度的快消符号。这一结构性机会,为公司打造自有品牌提供了绝佳入场时点。报告期内,哈尔斯品牌中心完成“组织重构+能力跃迁”的双重升级,独立配备研、产、销全链路战队,实现从市场洞察、产品定义到终端上架的端到端闭环。公司锁定高潜力细分赛道,构建自主品牌“爆款矩阵”。产品端,大胆启用多巴胺配色全系列铺开,同时将上新节奏由“半年一迭代”提速至“月度小改款、季度大上新”,迄今已推出40款新品。营销端,借鉴奶茶店“一日店长”快闪灵感,首创“品牌挚友”轻量化合作模式,在艺人热度峰值时集中爆破流量,快进快出,既最大化借势又规避长绑风险。渠道端,搭建“线下+线上+新零售渗透+私域沉淀+即时零售”立体网络,并上线“渠道费用ROI评估模型”,按单店产出、获客成本、复购率动态调仓,及时淘汰低效通路。下一阶段,公司将从“杯壶制造商”升级为“生活方式品牌运营商”,把保温杯由“饮用器皿”升维至“生活方式载体”。

在半年报中,哈尔斯提示了公司面临的一些风险,并提出应对措施。

▲全球经济波动风险

全球经济继续承压,出口前景仍有较大不确定性,叠加全球供应链的区域性重塑,重要环节和关键产品呈现本土化、近岸化趋势,均将对出口造成不小冲击。

原材料价格波动的风险

公司产品原材料主要是优质不锈钢,不锈钢价格波动是影响公司产品成本变动的重要因素。2025年不锈钢价格整体呈“高位震荡、中枢缓升”态势。若未来不锈钢等原材料价格受市场供需关系变化影响,持续出现大幅波动,且公司无法及时将成本变化传导至下游客户,将可能对公司的经营业绩产生不利影响。

▲汇率变动的风险

报告期内,人民币兑美元走出“先贬后升、再收敛”的V型反转行情,半年累计升值约1.9%,波动率显著收敛。但外币汇率可能随全球经济环境、国际政治形势的变化出现大幅震荡,具有较大不确定性。

审读:汪蓓