超材料龙头光启技术(002625.SZ)正迎来订单爆发期。

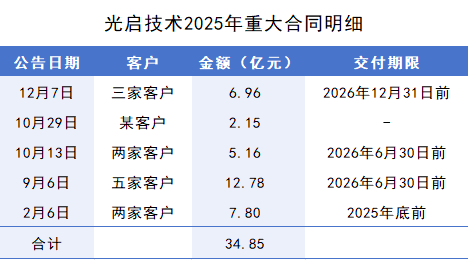

公告显示,光启技术全资子公司深圳光启尖端技术有限责任公司(以下简称“光启尖端”)累计与三家客户签订了合计6.96亿元的超材料产品批产合同。交付产品为超材料航空结构产品,预计将于2026年底之前完成交付。

这是光启技术9月以来披露的第四份重大合同。据界面新闻记者统计,2025年公司已累计披露重大合同总额达34.85亿元,创历史新高,涉及客户13家(未去重)。

这些大单何时为光启技术贡献业绩?未来订单是否会持续?公司产能能否跟进?毛利率又能否得到保障?就这些问题,光启技术人士独家回应了界面新闻。

界面新闻记者注意到,在光启技术最新员工持股计划中,公司提出2026年营收翻倍、2028年增两倍的目标。

光启技术2025年重大合同明细 制图:界面新闻

光启技术2017年重大资产重组并购了光启尖端,2023年剥离汽车零部件资产,从而专注超材料业务。

超材料具有“可编辑性”,光启技术表示,这一特性决定了其产业化过程每一环节均高度非标,需根据不同需求进行逆向、定制化开发。“公司是目前国内唯一一家实现超材料大规模产业化并应用于新一代航空航天装备的企业。”

光启技术今年的订单有以下三方面值得注意。

首先,合同金额激增,今明两年的业绩或有保障。

光启技术2024年营业收入为15.58亿元,今年已披露的合同金额是去年2.24倍。

界面新闻根据重大合同公告的统计,

光启技术2019年披露的订单1.35亿元,单个金额不超过3,000万元;

2020年订单近16亿元,其中一笔超过12亿元的大单提升了整体金额;

2021年订单又萎缩至2.06亿元;

2022年,在一笔近20亿元的大单加持下,订单量再升至25亿元;

2023年未披露重大合同公告,2024年接单金额15.47亿元。

由上可见,光启技术过往订单金额波动大,常依赖单笔超大合同。今年的合同金额高,涉及客户较多,分布更均匀,且集中在近三个月。

五个订单中,四份重大合同公告是9月以来披露的,涉及客户11家,金额27.05亿元,占比约70%,接单节奏明显加快。

今年的接单是否存在大客户依赖情况,对此,光启技术对界面新闻称:“我们是平台型的企业,公司业务分布比较均匀,新型的尖端装备等各个方向的客户都有覆盖。”

今年的订单均在2026年底之前交付完毕,这意味着,这些订单或为光启技术今明两年业绩提供确定性支撑。

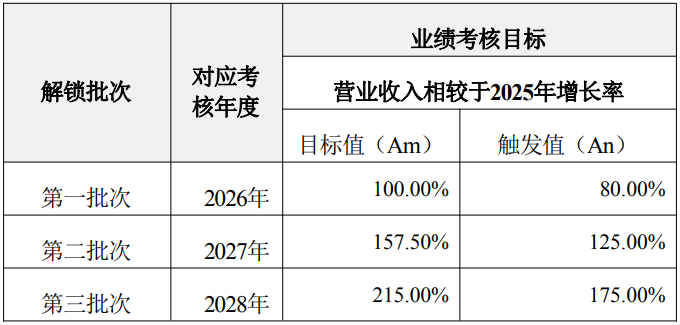

从2025年员工持股计划(草案)也可以看到,光启技术对未来营收增长预期乐观。

员工持股计划对2026年至2028年的业绩考核目标分别为在2025年营收的基础上增长100%、157.50%和215.00%。即一年营收增一倍,三年营收增两倍。

2025年员工持股计划(草案)之业绩考核目标

其次,产能能否保障交付?

手握巨额订单,产能交付能力成为市场的关注重点。

“订单明年年底之前陆续交付,目前不存在交付问题,超材料能实现大规模交付的只有我们公司。如果再接单,那就是幸福的烦恼了。所以公司需要扩产,我们预计之后的需求会有持续的增长。”光启技术人士对界面新闻表示。

据了解,光启技术目前有已投产及在建生产基地五个。

据光启技术向界面新闻记者介绍,公司709基地二期去年9月已投产,一二期均是满产状态。株洲905基地、天津906基地及乐山基地均在建设之中。

光启技术在互动易上表示,“709基地二期投产以来实现两班倒机制,整体产能利用率饱满。”

“在建的三个基地就是为了适配之后放量的装备需求。”光启技术人士独家对界面新闻透露,株洲基地预计明年1月中旬投产,天津基地会稍晚一些,乐山基地明年一季度具备投产的条件。

据该人士对界面新闻介绍,株洲和天津从投产到满产或较快,“因为709基地已经成熟量产,经验可复制。乐山是无人机相关的新业务,具体投产要看实际进展。”

产量方面,光启技术人士对界面新闻称,据此前规划706基地一期产量40吨超材料,扩产后60吨,二期100吨,一二期合计160吨。“但现在这个数量已没有参考价值了,因为从三代到四代的超材料结构件几乎减重50%,产能口径以吨重来计已不合适。”光启技术表示。

从存货变化也可以看出光启技术的产能变化趋势。

2025年三季度末,光启技术账上存货4.73亿元,较去年末的2.20亿元增加了超过一倍。对此,公司解释称,主要系超材料业务为交付任务备产备料所致。存货的增加也直接体现了公司709二期产能的释放。

据透露,光启技术2025年第三季度生产量4.30亿元,同比增长132.35%,环比增长48.76%;2025年前三季度生产量9.29亿元,同比增长79.79%。

西部证券认为,随着光启技术五大基地逐步建成投产,以及超材料技术在无人机、汽车检测等场景的不断延拓,预计将持续打开公司收入及利润端高速成长空间。

再者,毛利率能平稳吗?

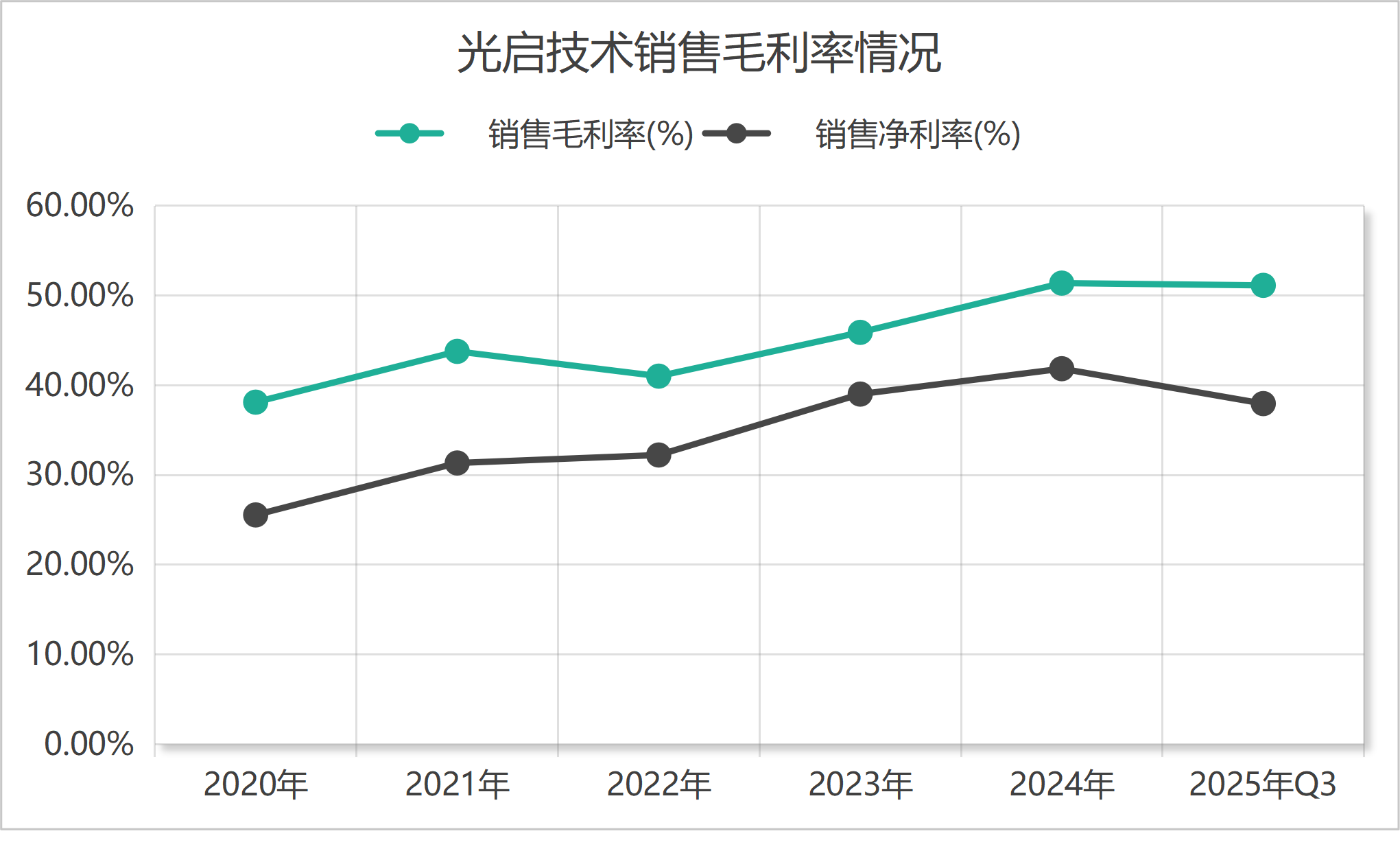

光启技术销售毛利率和净利率均表现较优。公司销售毛利率由并购之初的不到40%上升至突破50%,2024年和2025年的销售毛利率均稳定在约51%左右。

“毛利率情况与过往财报的表现不会有太大变化。”光启技术人士对界面新闻记者表示。

据该人士介绍,超材料产业链在国内是空白的,所以公司建立了七大平台,从最前端的设计到中间环节,到最后形成结构功能一体化的结构件,上中下游全产业链均有布局。

“公司业务涉及环节多,产业链长。每个环节的利润叠加起来,整体利润率就到了现在这个水平。” 光启技术人士告诉界面新闻。

该人士称,一旦终端需求上来,每个环节都得扩产,因此近几年固定资产投资较多。同时,还要优化现有产线的生产效率。

光启技术人士称,超材料在性能、量产的技术方面,都还有很多提升的空间。“比如有些环节还是劳动密集型,机器人替代会节省部分成本。但替代也有难度,因为公司的产品都是非标品,没办法流水线生产。”

光启技术人士也对界面新闻表示:“我们不追求极致的净利润。规模上去了,成本在降,销售价格也会降一些。(毛利率)正常保持在这个状态就好了。”

不过,光启技术销售净利率今年有所下滑。今年前三季度销售净利率37.96%,较去年的41.85%下滑了3.89个百分点。

光启技术人士对界面新闻记者解释,公司今年净利率下降主要有两方面因素,其一是去年理财规模较大,财务费用为负,今年扩产建基地需求,加上降息周期,利息收入减少。其二是,扩产后部分设备转固,存在折旧情况。

光启技术销售毛利率变化 制图:界面新闻

目前订单均为军品订单,近期朱雀三号点燃市场对商业航天领域的热情,投资者也关注光启技术在商业航天领域的布局。

对此,光启技术对界面新闻表示,从技术层面来说,商业航空公司也是可以做的,但暂无相关业务。

民品方面,该人士对界面新闻透露,公司有一些孵化的方向,包括检验检测、电子消费、AI人形机器人、无人机领域等,但现在来谈为时过早,还没有到收获期。

西部证券认为,基于超材料的应用前景和增速,以及光启技术的产能布局延拓情况,预计光启技术2025-2027年营收分别为25.11亿元、56.49亿元和74.96亿元,归母净利润分别为9.58亿元、18.83亿元和23.49亿元。

对投资者来说,光启技术的减持及募资使用效率两大问题值得关注。

第一,实控人的减持行为。

光启技术董事长刘若鹏为公司实控人,其通过控制光启合众从而控制西藏映邦实业发展有限公司(以下简称“西藏映邦”),共计持股23.01%。

为化债,西藏映邦9月以来多次通过大宗交易方式减持公司股份。

9月8日至10月17日期间,西藏映邦累计转让公司股份1.08亿股,占公司总股本比例为5%。持股比例由30%降至25%。

10月30日,西藏映邦再减持2,154.59万股,持股比例降至24%。

11月4日的解除质押公告披露时,西藏映邦持股比例已降至23.01%。

至此,西藏映邦所质押股份已全部解押。

对未来是否仍有减持计划,光启技术回应称,公司大股东化债工作已实施完毕,未来一年内没有减持股份的计划。

不过,控股股东原一致行动人在减持。

西藏映邦与瀚源控股公司(原光启科学)旗下子公司深圳光启空间技术有限公司(现已更名为“深圳空间梦想智能装备有限公司”,以下简称“空间公司”)已解除一致行动关系。截至11月7日已届满6个月。

据光启技术披露,解除一致行动关系后,刘若鹏、栾琳、季春霖均辞去瀚源股份董事职务。

“公司近期通过协调了解,空间公司已开展减持股份工作。个别股东基于自身财务安排进行的减持,是资本市场的一项正常行为。”光启技术表示。

解除一致行动人关系之时,空间公司持股数量4,469.37万股,持股比例2.07%。

第二,募资使用效率问题,9年前募的钱仍有超30亿元闲置。

光启技术募资使用效率低下,募投项目进展缓慢,一直备受市场诟病。9年前定增募投的资金,还有超30亿元躺在账上吃利息。

在今年多个在建基地同时推进之时,光启技术资产负债率仍保持着16.12%的非常健康的水平。

2017年初光启技术通过非公开发行募集约68.94亿元。这笔资金原计划用于超材料相关产业化及研发等项目,但后续经历了多次调整、变更用途和延期。

直至2024年底,光启技术将募资计划调整至709基地23.66亿元,905基地1期11.01亿元,906基地1期11.01亿元,研发中心项目6.40亿元,还有20亿元用于永久补充流动资金。

截至2025年9月30日,公司累计已使用募集资金45.17亿元,其中20亿元已永久补充流动资金,剩余募集资金余额(含投资收益)为32.11亿元。

根据12月4日的最新公告,公司仍有大量闲置资金,并计划使用不超过30亿元进行现金管理。

在订单爆发年,近35亿元订单锁定了光启技术的短期业绩,但中长期来看,还需要公司更好地提高募集资金使用效率,尽快完成三大产业基地的建设。