今年上半年,煌上煌用“降本”换来了净利润的增长,却难掩营收下滑困局。

8月8日,煌上煌的2025年半年度报告出炉:实现营业收入约9.84亿元,同比下滑7.19%;归属于上市公司股东的净利润约7691.99万元,同比增长26.90%。

这份“增利不增收”的答卷背后,危机四伏。一方面,煌上煌的营业收入自2021年起便持续下滑,如今叠加门店数量负增长,规模收缩之势恐难遏制;另一方面,虽然今年上半年归属于上市公司股东的净利润同比增长26.90%,但核心驱动力来自“鸭副产品原料市场价格处于低位+销售费用同比大幅下降”的一次性红利,盈利能力改善的可持续性面临严峻考验。

2025年全年,煌上煌的经营目标是:完成营业收入21亿元、净利润1.45亿元,实现营业收入与净利润的双增长。

如今,时间过半,煌上煌的业绩达标警报已经拉响。

煌上煌上半年增利不增收

肉、米制品加工业动销承压

2025年上半年,煌上煌实现营业收入约9.84亿元,同比下滑7.19%;归属于上市公司股东的净利润约7691.99万元,同比增长26.90%;归属于上市公司股东的扣除非经常性损益的净利润约6810万元,同比增长40.27%。

对于业绩变动的原因,煌上煌解释称,公司净利润实现增长,一方面受益于生产成本的逐步回落,带来酱卤肉制品业综合毛利率的稳步回升,酱卤肉制品业综合毛利率同比提升2.23个百分点;另一方面,报告期公司人工成本、市场投入的线上线下促销费用等销售费用较去年同期大幅减少,销售费用额同比下降27.38%。

然而,由于消费场景的变化,对酱卤肉制品加工业老店单店业绩产生影响,收入持续同比下降,同时,煌上煌的门店拓展不达预期,门店数量出现负增长,导致营业收入达成不理想。

今年上半年,煌上煌酱卤肉制品业排名前15位的主要原材料采购价格变动情况。

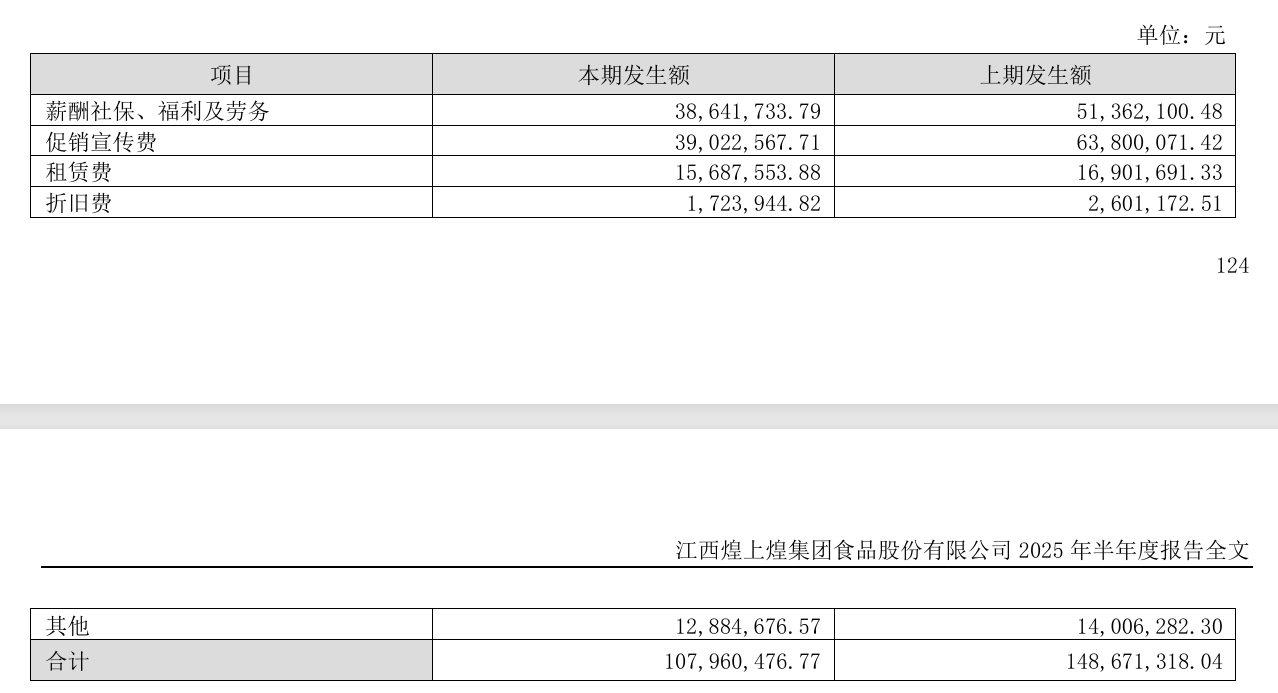

今年上半年,煌上煌的销售费用情况。

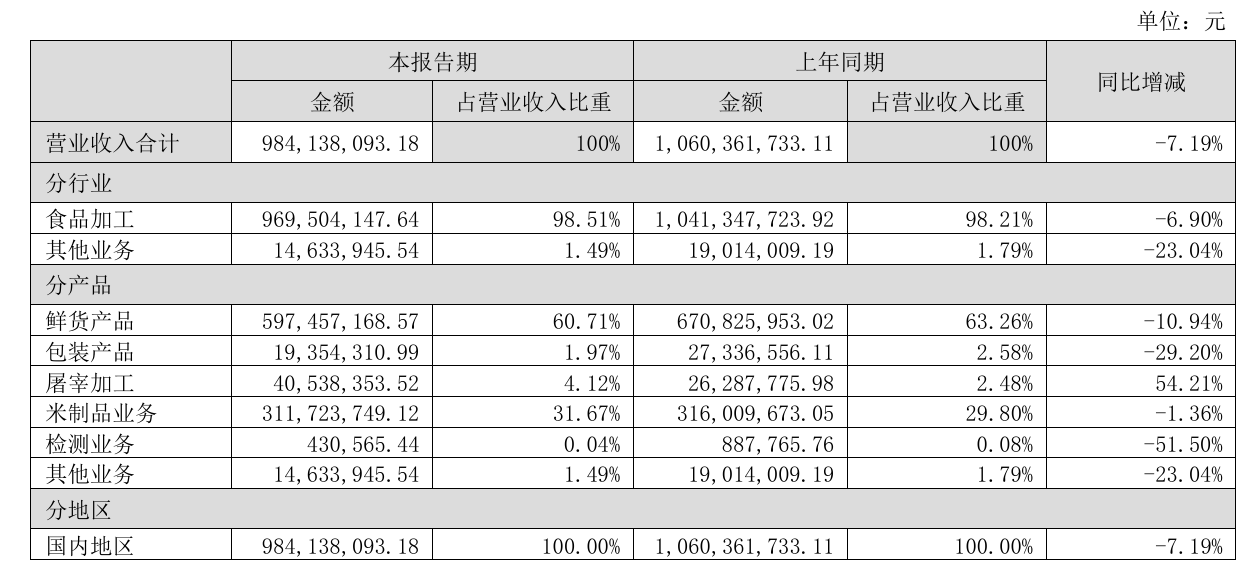

今年上半年,煌上煌的营业收入构成。

具体来看,今年上半年,除了屠宰加工,煌上煌的鲜货产品、包装产品、米制品业务、检测业务和其他业务的营收全面下滑。尤其是营收占比超六成的鲜货产品,营收同比下滑10.94%。

煌上煌肉制品加工业和米制品加工业的产量与库存量情况。

另外,记者注意到,今年上半年,煌上煌肉制品加工业和米制品加工业的销售量、生产量均同比下滑,库存量同比升高,足见其动销承压。

财报显示,今年上半年,煌上煌主要子公司及对公司净利润影响达10%以上的参股公司里,3家盈利,4家亏损。

多元化发展遇挫

门店数量跌跌不休

财报显示,煌上煌创立30余年来,从深耕江西本土的特色卤味品牌起步,逐步拓展产品边界,形成了如今覆盖多元品类的成熟业务体系。煌上煌的主要业务为酱卤肉制品、米制品及少量佐餐凉菜等其他产品的开发、生产和销售。

目前,煌上煌在全国建有江西南昌、广东东莞、福建福清等八大食品加工生产基地,近3000家连锁专卖店分布在全国28个省份及直辖市。

从品牌来看,煌上煌主要有“煌上煌”“真真老老”和“独椒戏”三大品牌。其中,“煌上煌”主要销售酱卤肉制品、“真真老老”主要销售米制品、“独椒戏”品牌是公司近年来培育的猪蹄网红小吃品牌。

三大品牌之外,煌上煌仍在找寻新的“叙事”。去年年底,煌上煌为加快公司发展,进一步提升公司持续经营能力和核心竞争力,增强公司盈利能力,拟对外投资收购展翠食品控股权,未果。今年5月,煌上煌对外表示公司仍在积极寻找优质的并购标的和项目。

截至2025年6月30日,煌上煌的肉制品加工业拥有2898家专卖店,其中,直营门店194家、加盟店2704家。煌上煌表示“门店拓展不达预期”。

向前追溯,截至2023年12月底,煌上煌肉制品加工业拥有4497家专卖店;截至2024年12月底,煌上煌肉制品加工业拥有3660家专卖店,其中,直营门店241家、加盟店3419家。

门店数量跌跌不休,煌上煌的营收拐点希望渺茫。

卤味赛道进入“存量绞杀”阶段

我国卤制食品行业起步于上世纪80年代,2000年后进入品牌快速发展期,龙头企业出现,连锁经营逐渐成为行业主流。

2010年至今,随着资本入局和国民消费升级,终端消费者对品牌、产品品质关注度持续提高,新消费模式出现,卤制食品行业龙头企业加速进行产能建设及渠道拓展,进入持续扩张期,加快了卤制食品行业的细分化、品牌化进程。

当前,有市场声音指出,卤味赛道已出现“总量微增+门店过剩+消费分级+价格战”的典型存量绞杀特征,未来两年将进入加速出清期。

红餐大数据显示,2024年,卤味品类市场规模为1573亿元,同比增速为3.7%。虽然市场规模增速有所放缓,但得益于卤味庞大的消费群体,预计2025年卤味品类市场规模将微增至1620亿元。

战略定位专家、福建华策品牌定位咨询创始人詹军豪告诉新京报贝壳财经记者,卤味赛道已步入“存量绞杀”阶段。他分析指出,从市场格局看,卤味行业步入存量竞争时代,整体增速明显放缓,门店数量不增反降,大量中小品牌被迫出局,市场已趋近饱和。头部品牌扩张也受阻,新锐势力与新兴渠道加速分食,价格战、渠道争夺战频发,行业正经历残酷的优胜劣汰。

“近年来,卤制品行业市场规模增速持续放缓,赛道进入发展瓶颈期。”煌上煌表示,“龙头企业面临营收下滑、门店收缩压力,行业进入存量竞争阶段。面对变化,龙头企业逐步从快速扩张转向精细化运营,通过优化门店模型、提升单店营收应对市场压力。”