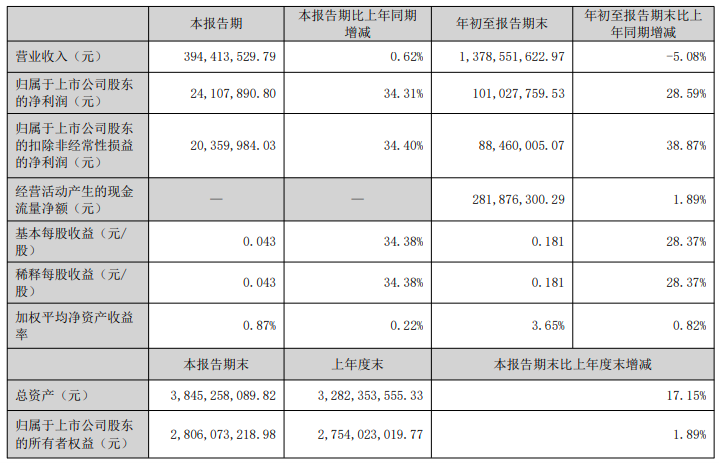

10月20日晚,被誉为“卤味第一股”的煌上煌(002695)披露2025年第三季度报告。报告显示,公司第三季度营收为3.94亿元,同比增长0.62%;归母净利润为2410.79万元,同比增长34.31%。前三季度营收为13.79亿元,同比下降5.08%;归母净利润为1.01亿元,同比增长28.59%。

读创财经注意到,表面来看,煌上煌净利润实现双位数增长,表现亮眼,细读财报却发现,公司营收下滑而净利润反升,这一反常现象背后依赖的是非经常性收益的大幅贡献。

三季报显示,前三季度,煌上煌计入当期损益的政府补助达1421.3万元,占净利润比例超过14%。

煌上煌在三季报“其他重要事项”中明确指出,公司于2025年8月以4.95亿元收购了“福建立兴食品股份有限公司”51%的股权,并在9月将其纳入合并报表范围。这次收购直接为三季度贡献了新的利润来源,是推高整体净利润的关键因素。可以说,近三成的净利润增长中,有相当一部分是“买来的”。

具体表现来看,三季报中,公司多个财务指标发生剧烈波动,主要原因直指收购福建立兴食品股份有限公司。其中,截至2025年9月30日,煌上煌应收账款1.28亿元,比年初飙升603.71%,主要为新并购子公司福建立兴纳入合并报表范围所致。

此外,预付款项增长64.43%;短期借款从0元增至9178.99万元。所有这些变动,公司均解释为“新并购子公司福建立兴纳入合并报表范围所致”。

尤其需要关注的是,煌上煌商誉从2242.30万元飙升至3.35亿元,增幅惊人。巨额商誉积累,为未来业绩埋下了减值隐患。

负债端同样不容乐观,煌上煌其他应付款从1.26亿元增至3.20亿元,增长154.27%,主要原因是“股权收购按照协议分期付款,期后应付的股权转让款增加”。

这种依靠并购驱动的增长能否持续,以及如何整合新收购资产,将是公司面临的下一个挑战。

回顾煌上煌近几年财报,公司一直面临主营业务增长乏力、营收连年下滑的困境。

2021年~2024年,公司营收分别为23.39亿元、19.54亿元、19.21亿元、17.39亿元,同比分别下降4.01%、16.46%、1.7%、9.44%。

尽管煌上煌试图通过收购拓展业务版图,但核心卤制品业务增长缓慢。2025年前三季度,公司营收同比下降5.08%至13.79亿元,延续了过往增长疲软的趋势。