麦趣尔(002719.SZ)终于在2025年上半年交出了一份扭亏为盈的业绩预报。

7月15日晚,麦趣尔发布2025年半年度业绩预告,公告显示,上半年公司归母净利润扭亏为盈,比2024年同期上升102.17%-103.11%至140万元-200万元。

但麦趣尔的扣非归母净利润表明其仍未走出“困境”,2025年上半年,麦趣尔扣非净利润预计亏损500万元-570万元,亏损规模较2024年同期亏损的5367万元有所收窄。

针对公司半年度业绩情况及主营业务的发展规划等问题,7月16日,时代周报记者致电麦趣尔,并发送采访提纲,截至发稿,未获得回复。

二级市场方面,截至7月16日,麦趣尔报收9.18元/股,涨幅2.57%,总市值约16亿元。

扣非归母净利润连续三年亏损

天眼查显示,麦趣尔成立于2002年12月,注册资本为17413.9457万元,法定代表人是李勇。

麦趣尔是一家现代化食品加工企业,2014年在深交所挂牌上市。公司立足食品行业中高端领域,以乳制品、烘焙食品制造、分销及烘焙连锁门店为核心业态,并辅以节日食品、冷冻饮品等产品的研发、加工与销售,“天山牧场”高端系列是其拳头产品。

根据2025年半年度业绩预告,麦趣尔的扣非归母净利润虽有所增长但仍旧亏损,为亏损500万元-570万元。

对于扣非归母净利润的亏损原因,麦趣尔并未在公告中作出明确解释。

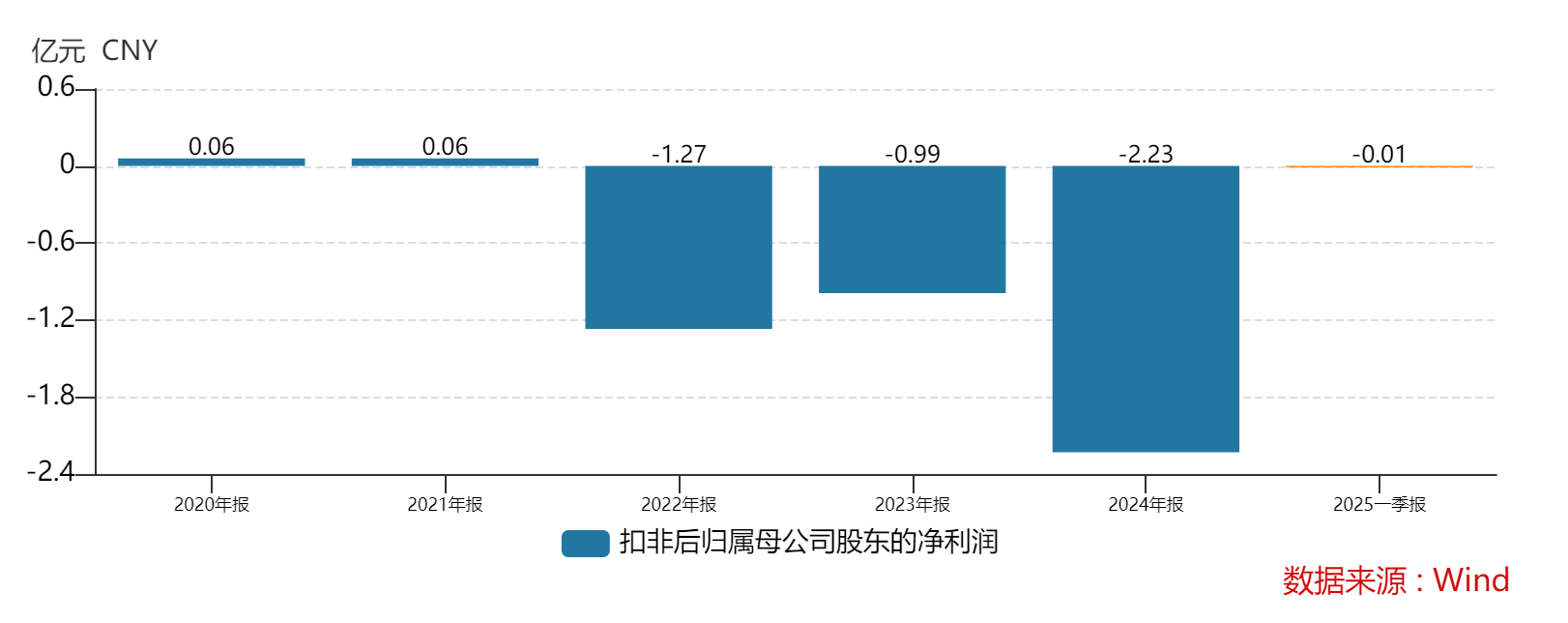

值得注意的是,麦趣尔的扣非归母净利润已经连续三年为亏损状态。

Wind数据显示,2022年-2024年,麦趣尔扣非归母净利润分别约为-1.27亿元、-0.99亿元、-2.23亿元。

7月16日,眺远咨询董事长兼CEO高承远在接受时代周报记者采访时表示,“扣非归母净利润连续三年为负,说明公司造血能力并未真正恢复。盈利靠非经常性收益,如政府补助、资产处置、投资收益等支撑,可持续性极弱。投资者应把‘扭亏’视为一次性会计现象,而非经营拐点。”

扣非净利润连跌三年,这背后反映出麦趣尔的主营业务——乳制品业务的“造血”能力疲软,时代周报记者梳理发现,近三年该公司乳制品的营收也在下滑。

2022年-2024年,麦趣尔的乳制品营业收入分别为5.49亿元、2.72亿元、2.11亿元,同比下降了25.03%、50.51%、22.38%。

对此,麦趣尔在2024年报中解释称,乳制品行业面临市场供需失衡的挑战,原奶价格波动频繁且整体呈下行趋势。在此背景下,公司库存牛奶存在减值风险。若市场需求复苏不及预期或原奶价格持续低迷,可能导致公司存货减值损失,进而影响盈利水平。

乳业分析师宋亮在接受时代周报记者采访时表示,尽管最近国内的奶源价格下行,对企业来说成本下降会带来一定的收益,但是由于麦趣尔的整个市场容量相对有限,在安全问题之后,麦趣尔的市场虽然有所恢复,但整个体量还是受限。“在有限的规模条件下,各种费用高涨抵消了奶源价格下降带来的收益,所以麦趣尔仍然呈现出一种亏损的状态,但是亏损面相对于去年来说有缩小的趋势。”

烘焙业务或成“救命稻草”?

对于2025年上半年扭亏为盈的原因,麦趣尔表示靠烘焙连锁业务实现了营业收入和盈利水平的持续提升。

此外,麦趣尔在2024年末对生物资产足额计提减值准备,相关资产账面价值回归合理水平,2025年起折旧摊销压力大幅降低,再结合饲料配方优化、疫病防控技术升级等措施亏损减少。在2025年公司采取有效措施加大应收账款回款力度,实现部分债务的收回。

同时,2025年上半年,麦趣尔阶段性减少促销返利及渠道投放,通过产品结构升级提升产品毛利率。

既然乳制品业务趋于疲软,麦趣尔另一大主营业务——烘焙业务能扛起营收大旗吗?

截至2024年12月31日,麦趣尔共拥有218家烘焙连锁门店,其中浙江地区189家烘焙连锁门店,新疆地区29家烘焙连锁门店。

2024年,麦趣尔的烘焙食品业务实现营业收入3.02亿元,同比增长 2.08%,营业成本为2.33亿元,同比增长4.97%,即便如此,烘焙食品的毛利率仍比2023年同期下降了2.13%。

从公司近三年的业绩表现来看,麦趣尔烘焙业务的营收占比也仅在2023年、2024年超过了乳制品业务。在营业成本方面,麦趣尔烘焙业务近三年以来只有2024年超过了乳制品业务。

麦趣尔若想靠烘焙业务重振业绩,或许并不容易。

高承远认为,烘焙业务是“止血贴”,不是“增长极”。218家门店中新疆仅29家,核心战场在浙江,租金、人工成本高,单店模型尚未跑通;且浙江烘焙市场被爸爸糖、泸溪河、一鸣等本土及新中式品牌瓜分,麦趣尔缺乏差异化。

“烘焙毛利率虽高于乳制品,但全国化扩张需重资产投入,与公司当前现金流紧张冲突。短期看,烘焙可以贡献正向现金流,长期仍受限于供应链半径和品牌认知。”高承远表示。

麦趣尔在2024年年报中也指出烘焙业务存在的不确定性,“烘焙连锁业务还面临市场饱和度、消费者口味变化、竞争对手策略等风险。市场饱和可能导致新店扩张难度增加,而消费者口味的快速变化要求企业不断调整产品和服务。此外,物流环节的稳定性、资金流动性以及投资回报率的不确定性也对烘焙连锁业务构成挑战。”

对于麦趣尔的未来发展方向,宋亮对时代周报记者分析称,“当前麦趣尔首先要做到降本增效,继续实现扭亏为盈,同时继续加强产品的创新建设,通过推新品,达到吸引消费者的目的,另一方面为了达到恢复价盘的目的;第三,麦趣尔应该加强烘焙产业的拓展,主打新疆特色;第四,尽可能地进行有效的融资。”