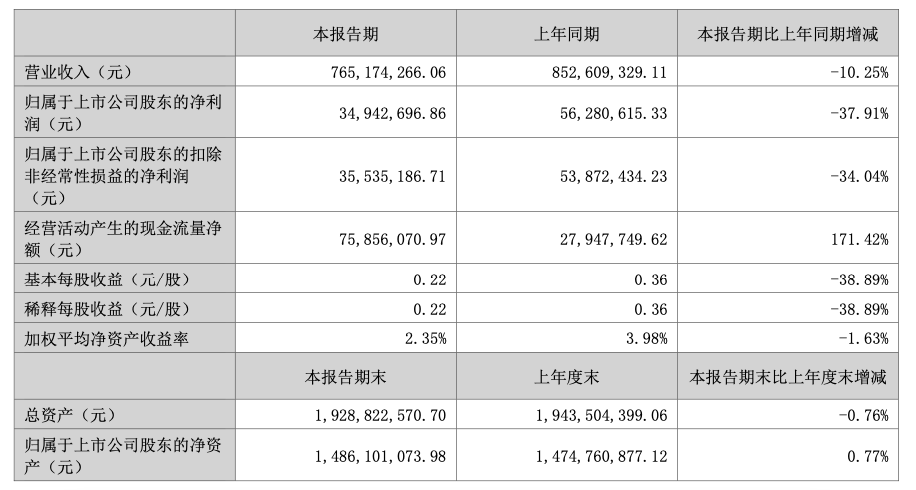

8月28日,燕塘乳业(002732)披露2025半年度报告,公司上半年实现营业收入7.65亿元,同比下滑10.25%;归母净利润3494.27万元,同比下滑37.91%;扣非归母净利润3553.52万元,同比下滑34.04%。

来源:公司半年报

半年报显示,燕塘乳业的销售下滑和库存激增同步发生。具体来看,液体乳类销量3.01万吨,同比减少10.06%;乳酸菌乳饮料销量4.25万吨,下降7.11%。花式奶库存量2422吨,同比暴增53.73%;乳酸菌乳饮料库存2611吨,增长49.26%。燕塘乳业解释称系受生产、销售计划影响。

产品收入方面来看,液体乳类收入同比下降15.08%,花式奶下降5.95%,乳酸菌乳饮料类下降7.88%。分区域中,广东省内珠三角地区收入下滑9.29%,省内非珠三角地区降幅达12.82%。

与此同时,广东省内珠三角地区的经销商数量也在锐减。半年报显示,2024年年末,珠三角经销商数量为407家,截至2025年6月末仅剩357家,六个月间减少了53家。

燕塘乳业在半年报中指出,乳制品行业面临需求收缩与供给扩大的双重困境,华南地区竞争尤为激烈。公司直言,华南地区乳制品企业需依赖北方主产区输入原奶,原奶成本高于区域外同行,无法充分享受原奶降价红利。全国各乳制品企业均将华南视为战略高地,通过本地化建厂、规模化生产构建成本优势,发起高频促销攻势,持续压低终端价格。

尽管营收下滑,但是燕塘乳业销售费用仍达9817.58万元,同比增长0.79%,其中广告宣传及促销费用6201.31万元,占比超六成。管理费用4307.66万元,同比增长2.76%。

除此之外,燕塘乳业今年上半年毛利率也在承压。半年报显示,报告期内燕塘乳业主营业务毛利率25.78%,较上年同期下降0.04个百分点。其中液体乳类毛利率仅15.52%,同比下降3.18个百分点。

报告期内,燕塘乳业尝试开拓港澳及湘赣市场,但广东省内收入仍占总营收的97.76%。燕塘乳业在报告中坦承,区域销售市场占比较高仍可能给公司经营带来一定风险,如果公司乳制品所覆盖的区域市场情况发生不利变化而公司未能及时做出相应调整,及时整合产业链条,找到新的业务增长点,则短期内将对公司经营业绩造成不利影响。

二级市场方面,截至8月28日收盘,燕塘乳业股价报17.26元/股,总市值27.16亿元。