慧博投研近日发布研究报告,对卫星通信行业发展现状、发展趋势、产业链及相关公司进行深度梳理,其主要内容包括:工信部2025年8月印发指导意见,明确2030年卫星通信用户超千万、手机直连卫星规模化应用,政策覆盖全产业链,支持低轨卫星互联网发展、拓展应急通信等场景、推动核心技术攻关。

行业发展现状方面,手机直连卫星是重要方向,国内当前依托天通一号高轨实现低速通信,2025年4月一箭四星完成低轨直连技术验证,国际有三大技术路径;低轨卫星组网7月底后提速,2025年7月27日-8月26日一个月内成功发射6组;火箭端向可复用技术转型,2025年上半年我国航天发射35次且全成功。

商业模式多样,包括虚拟运营(如联通航美与中国卫通合作,应用于航空WiFi等场景)、独立运营(如CETC独立承担航运等领域运营)、垂直一体化(如SpaceX Starlink覆盖全流程)、星地融合(推动天地一体通信,渗透智慧城市等场景)等,各模式依需求呈现差异化格局。

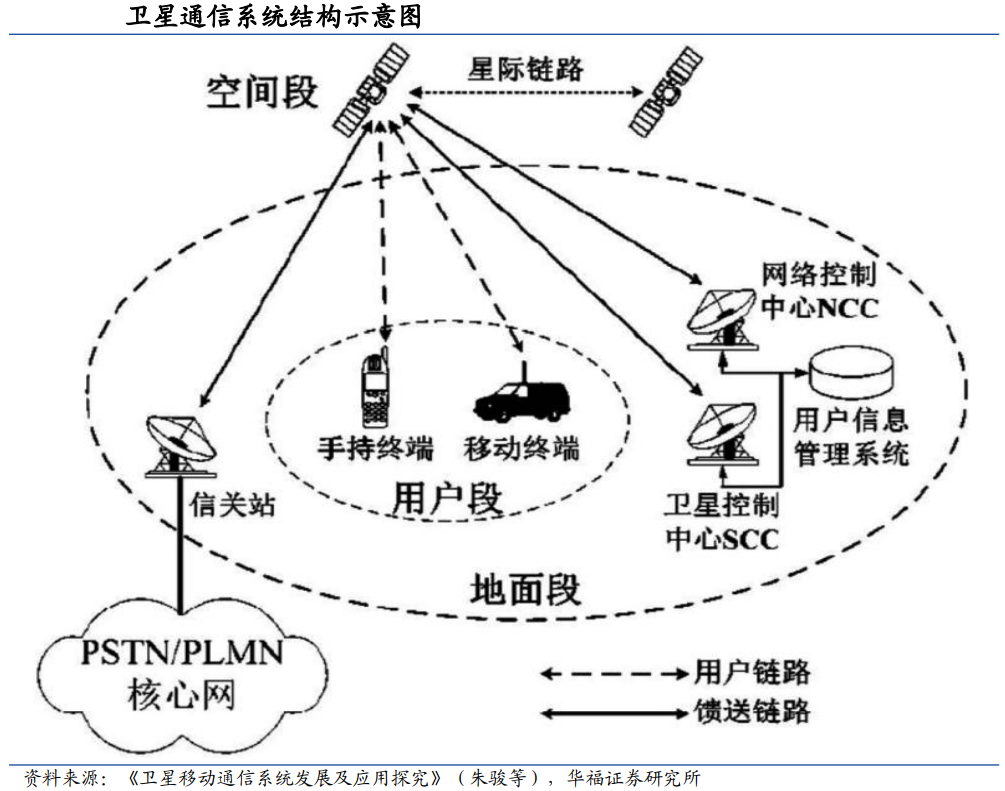

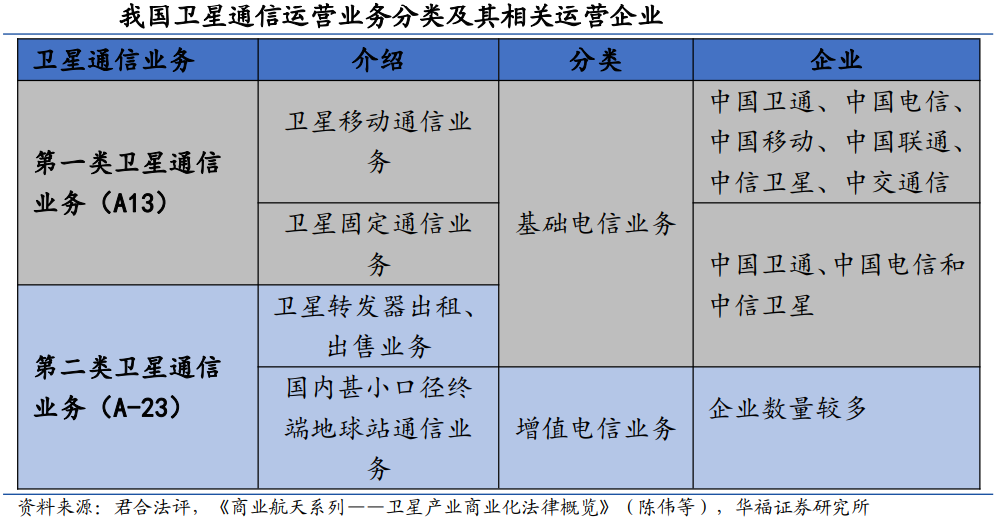

产业链方面,上游卫星制造由平台(姿控、电源系统占平台成本60%以上)和载荷(天线分系统占载荷成本75%,T/R组件关键)构成,随批量生产平台成本占比可降至20%;卫星发射以国企为主、民企参与,动力系统占火箭成本70%。中游地面设备占产业链价值37.76%,科研院所主导、民企广泛参与。下游运营仅6家获基础电信牌照,三大运营商积极布局,如中国电信是唯一拥有卫星移动通信牌照的运营商。

相关公司中,通宇通讯从传统天线龙头转型,布局卫星载荷、地面站及终端,2024年确认卫通业务收入;震有科技凭核心网优势,中标中国电信卫星项目,攻克卫星通信技术难题;普天科技联合成立创新中心,助力“三体计算星座”建设。

未来趋势上,终端设备需求将随车载普及、手机集成卫星通信扩大,卫星制造订单或指数级增长;卫星通信将与6G融合,应用场景向多领域扩展;政策推动商业化,2025年9月联通获卫星移动通信业务许可;国际低轨卫星竞争加剧,低轨卫星在偏远地区应用前景广阔,可弥合数字鸿沟。