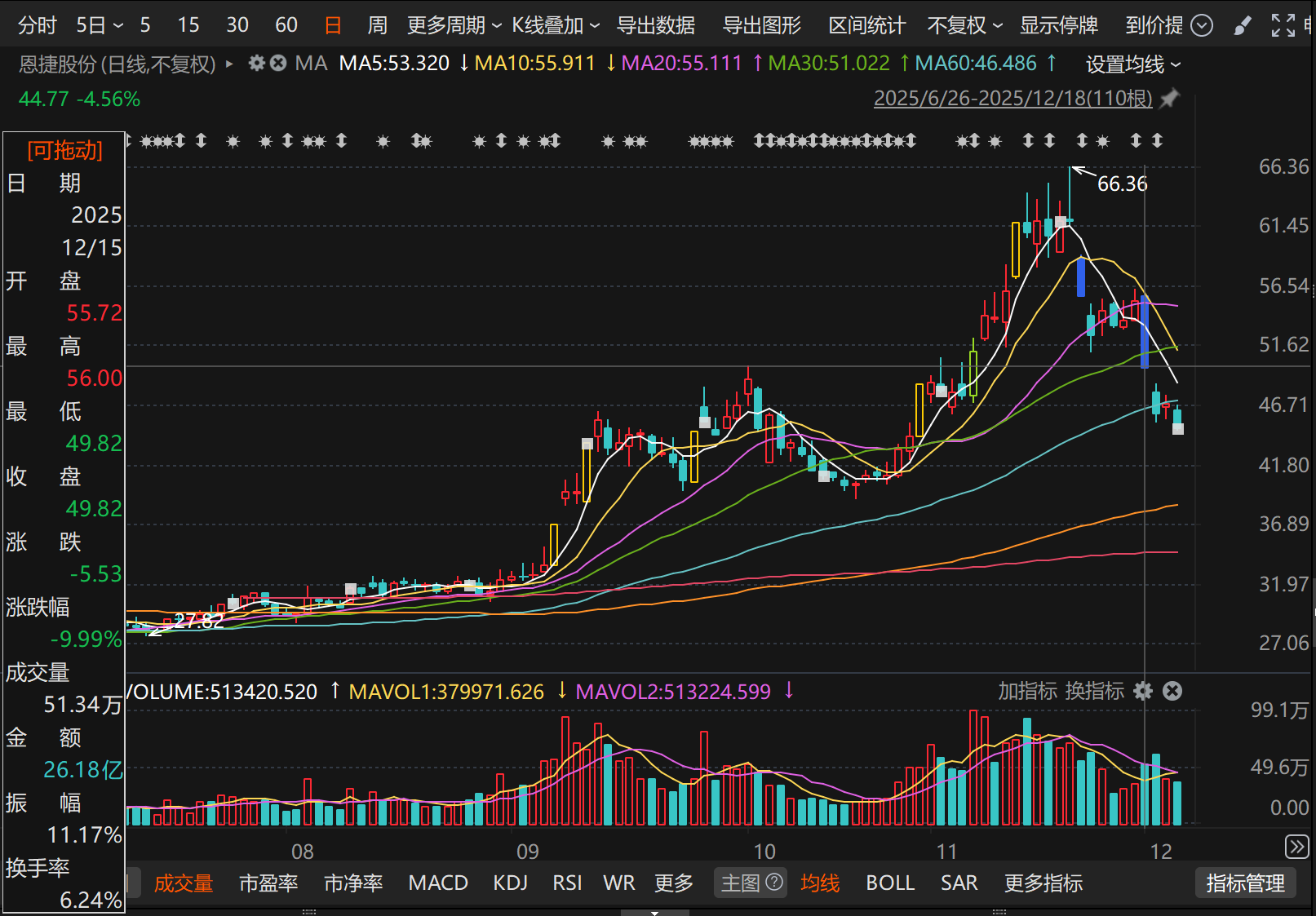

12月13日,恩捷股份(002812)披露发行股份购买资产预案,正式启动对中科华联100%股权的收购,但复牌后的第一个交易日(12月15日)公司股价以跌停收场,接下来几个交易日也是持续下跌,截至发稿较11月28日(停牌前最后一个交易日)收盘价已经下跌超过20%,市值蒸发超过百亿元。

这笔通向固态电池相关技术入口的交易,在当前行业背景下,也让公司长期积累的经营与财务约束,集中暴露在市场视野之中。

价格下行中的行业现实:扩产逻辑正在失效

并购发生的时间点,本身就带有强烈信号。多家公开报道均指向同一背景:锂电池隔膜行业在前期集中扩产后,供给释放速度明显快于需求修复,行业整体进入价格竞争阶段。

隔膜单价下行,成为多数企业无法回避的现实。多方公开资料显示,2024年湿法隔膜价格出现明显回落,7μm产品主流报价较年初下探至不足1元水平,部分区间跌幅超过30%。进入2025年,虽然下半年以来多家头部企业跟进涨价,整体幅度超20%,部分产品基膜和涂覆膜价格有所回升,但从历史高点来看,价格仍处于低位,行业盈利修复路径漫长。

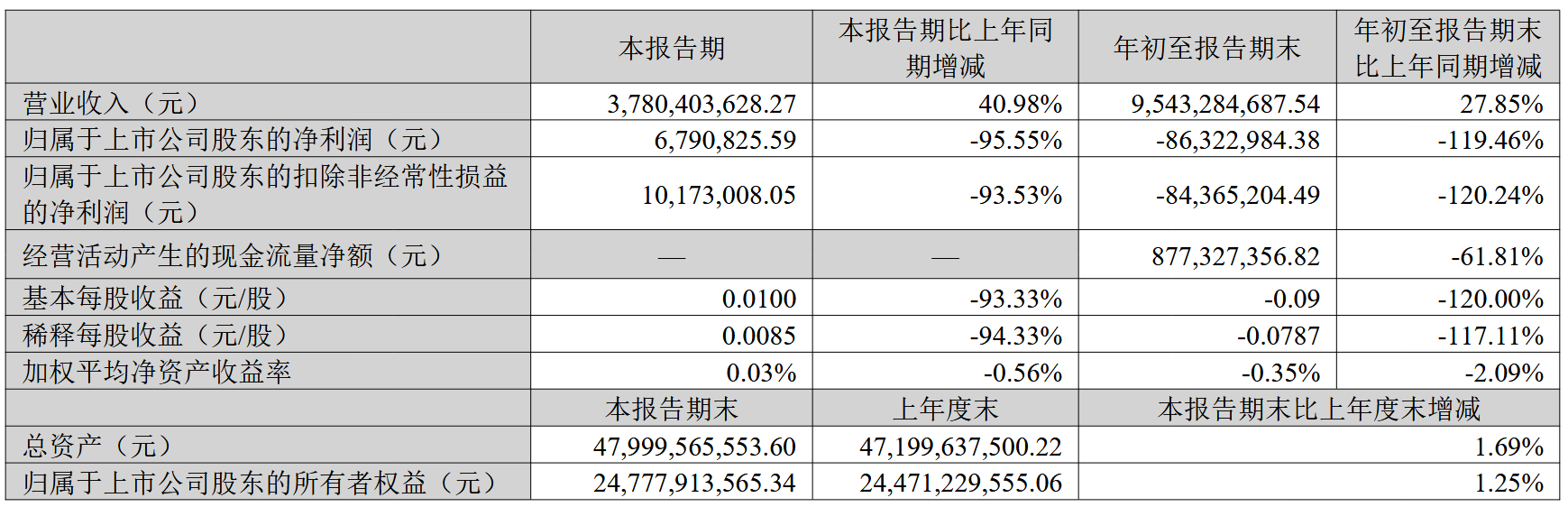

即便是头部企业,也难以完全置身事外。根据公司披露的定期报告,恩捷股份作为湿法隔膜全球龙头,2025年前三季度实现营收95.43亿元,同比增长27.85%,出货量保持增长,但归母净利润亏损8632万元,而上年同期盈利4.43亿元,同比下降119.46%,毛利率降至15.90%。第三季度单季虽实现营收37.80亿元、同比增长40.98%,净利润679.08万元也较上半年改善,但同比下降95.55%。规模优势更多体现为“抗压能力”,而非继续推升利润的工具。

依靠简单扩产换增长的路径,正在被价格下行持续侵蚀。在这种环境下,企业开始寻找新的变量——不是再造一个产能高点,而是试图从成本结构和技术路径上寻找突破口。这一转变并非孤例,而是行业调整期内头部玩家的共同选择。

向上游走一步:并购逻辑的合理性与边界

收购上游设备商中科华联,正是这一思路的延伸。中科华联并不生产隔膜产品,而是长期从事隔膜生产线装备业务,在PI隔膜、质子交换膜等设备方向有所布局。这类技术路线,被市场普遍视为与固态电池等下一代电池体系存在关联。

对恩捷股份而言,交易的核心并不在于短期利润贡献,而在于掌握上游关键设备能力,构建“装备—工艺—产品”一体化体系,从而在扩产成本、建设周期以及新材料试验上获得更多主动权。中科华联旗下蓝科途品牌已建成多个量产基地,现有产能约20亿平方米,规划中基地投产后可进一步扩大。

收购完成后,这些产能和技术资源可直接并入体系,实现设备自供和产能增厚。一些观点认为,这有助于稳定供应链、降低外部采购依赖,并将扩产效率重新掌握在企业内部。

但这种纵向整合,也清晰地意味着:收益在后,投入在前。尤其是在固态电池尚未进入规模化应用阶段的情况下,设备能力更多是一张“通行证”,而非确定性的回报来源。

仍在亏损中的标的:技术资产之外的争议

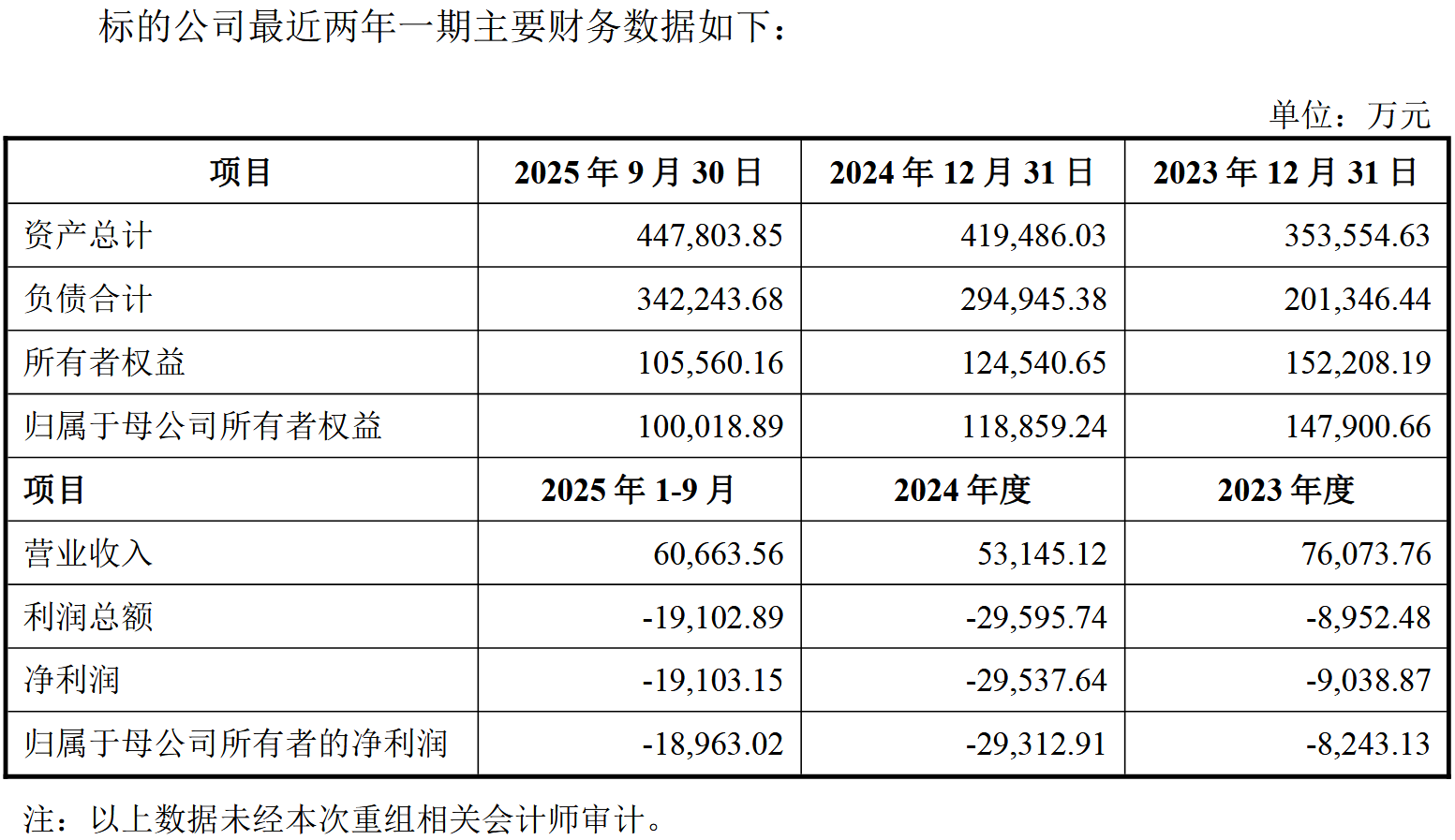

争议的另一端,来自中科华联自身的经营状况。公开信息显示,该公司近三个报告期持续亏损,2025年前三季度营收6.07亿元,净利润亏损1.91亿元。作为设备制造企业,其盈利高度依赖下游扩产节奏,而在隔膜行业整体放缓的背景下,订单与现金流承压也并不令人意外。

中科华联成立于2011年,主要提供湿法锂电池隔膜整套生产装备解决方案,客户包括多家主流厂商。旗下蓝科途品牌在功能性复合隔膜领域有陶瓷涂覆、PVDF涂覆等产品积累,曾被认定为专精特新企业。但下游需求波动直接影响设备订单,近年来扩产放缓导致其营收规模有限,亏损持续扩大。

这意味着,恩捷股份并非通过并购引入一块“成熟利润源”,而是接手一个仍需持续投入、尚未走出亏损周期的业务板块。并购完成后,研发投入、订单转化效率以及内部协同效果,都会直接影响合并报表的表现。与此同时,交易形成的商誉,也将长期留在资产负债表中。一旦设备业务盈利改善不及预期,相关减值风险并不会消失,只是被推迟。

标的公司审计和评估工作尚未完成,交易价格仍存不确定性,这进一步延长了整合周期。技术潜力虽存在,但转化为实际成本优势和利润增量的过程,面临行业周期和执行的双重考验。

折价发行的代价:直接稀释现有股东权益

经过一个周末的酝酿,2025年12月15日,即公告发布后首个交易日,恩捷股份股价直接跌停。

市场反应之所以集中爆发,关键仍在交易结构。此次收购采用发行股份方式,发行价为34.38元/股,较停牌前55.35元/股折价约38%。在公司自身盈利承压、行业景气度尚未完全修复的情况下,大幅折价发行,被市场普遍解读为对现有股东权益的直接稀释。

复牌后股价持续下跌,并非单纯情绪反应,而是投资者对三重不确定性的集中回应:一是股本扩张带来的权益摊薄;二是标的公司持续亏损、整合周期较长;三是公司自身财务承压下,新增资产能否及时兑现价值。在这一结构下,风险并未被隐藏,而是被提前分摊给所有股东。

交易同时计划募集配套资金,用于项目建设和补充流动资金,但短期内难以立即缓解压力。折价发行虽便于交易推进,却在行业低谷期放大了现有股东的摊薄成本,其代价被提前锁定。

压力并未转移:财务约束下的长期下注

需要强调的是,这笔并购并非发生在恩捷股份财务最为宽松的阶段。根据公司披露的定期报告,恩捷股份当前短期债务规模已超过百亿元,而扩产与技术投入仍需持续消耗资金。

截至2025年9月30日,公司货币资金为24.49亿元,而短期借款高达76.86亿元,一年内到期的非流动负债为25.60亿元,短期债务合计超过110亿元,远超账面现金储备,流动性风险凸显。上市以来,公司通过IPO、定增及可转债累计募资198.8亿元,是同期归母净利润总和的1.7倍,反映出其对资本市场的高度依赖。而当下其账面资金远无法覆盖短期内到期的债务,也是市场对其近期收购等资本动作持怀疑态度、担心其财务承受能力的核心原因。

在这样的财务结构中,将一家仍处亏损状态的设备企业纳入体系,意味着资金压力并不会被化解,而是被拉长到更长周期。

恩捷股份已在固态电池领域布局多年,硫化物固态电解质中试产线贯通,并获得相关订单。中科华联的技术积累,可为这一布局提供设备支持。

不过,固态电池相关技术的想象空间,尚需时间验证,但债务、现金流与整合成本却是即时存在的约束。从这个角度看,这次并购不能说是一次从容的战略升级,却是一场对耐力和执行力的考验。它押注的不是短期反弹,而是公司能否在行业低谷中稳住自身结构,等到技术与需求真正对齐的那一天。

而在价格尚未完全出清、盈利能力仍承压的当下,这笔交易更像是一种以折价换取时间的提前下注。一旦技术兑现节奏慢于预期,留给公司回旋和修正的空间,反而会随着时间推移而收紧。