7月22日,安宁股份(002978)发布公告,拟以支付现金65.08亿元参与经质矿产、鸿鑫工贸和立宇矿业实质合并重整,并最终取得三家公司100%的股权。

上述三家企业已停产多年,且被当地法院裁定破产重整,早已资不抵债,被破产重整管理人于2023年10月推向京东拍卖,最终竞拍成交价为65.08亿元,与净资产相比有着极高的溢价。

由于标的公司持续停产,考虑到复产复工需要时间,其短期无法给上市公司带来实质的盈利改善,而本次交易是全现金收购,这将大幅推高上市公司的资产负债率,考虑该项目后续的投资及公司其他项目投资,即便控股股东提供了10亿的无息贷款支持,其仍将面临较大的资金压力。

无业绩保障的高溢价收购

《财中社》注意到,标的公司主要业务是钒钛磁铁矿的开采、洗选和销售,主要产品为钒钛铁精矿和钛精矿,这与上市公司的业务一样。

据凉山长安网的文章,截至2022年底,拟收购的三家企业已经停产了8年之久。按照安宁股份的收购草案,立宇矿业和鸿鑫工贸自2020年停产至今,经质矿产自2015年停产至今,持续多年停产让其无营业收入。

据审计报告,截至2025年一季度末,上述三家公司净资产为-37.5亿元,2023-2024年及2025年一季度,其合并报表的营收为零元,归母净利润分别为-1.98亿元、-2.66亿元和2.03亿元。从其净资产来看,本次收购有着极高的溢价。

不过,两年前以同样的价格参与重整,曾被安宁股份认为价格过高放弃。

标的公司主要核心资产包括采矿权、排土场、尾矿库、洗选生产线等,其矿产为经质矿产旗下的小黑箐经质铁矿(延伸)采矿权,生产规模为260万吨/年,几乎是安宁股份目前产能的2倍。

早在2023年初,会理法院就被指定审理经质公司、立宇公司重整案,5月确定经质公司及其关联企业鸿鑫公司、立宇公司实质合并重整。2023年9月,管理人在京东网公开招募重整投资人,根据拍卖结果,成交价为65.08亿元,竞得者为西藏盈晟实业有限公司。

而安宁股份也参与了当时的拍卖,不过最终失败。据安宁股份2023年10月18日的公告,公司根据20多年的钒钛磁铁矿采选经验,结合标的矿权地质储量,近期红格南矿区出让情况、公司盈利情况以及未来预期,综合判断此标的最高价值不超过65亿元。因此公司做出了放弃竞价的决定,未能竞拍到本次标的。

不过,两年之后,安宁股份依然选择以65.08亿元收购上述三家公司,这背后的转变逻辑何在?收购报告没有提及。

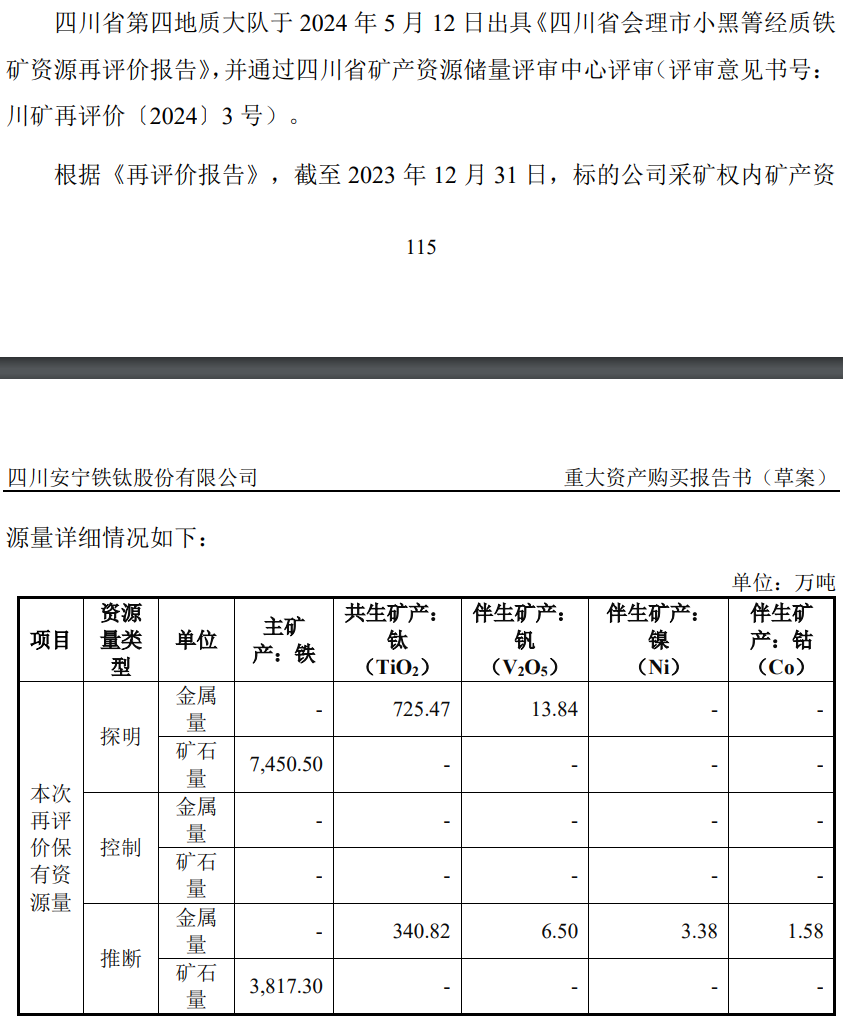

据《再评价报告》,截至2023年底,标的公司采矿权内资源储量如下:已探明储量中,铁矿石储量为7450.5万吨,共生矿产钛金属含量为725.47万吨,伴生矿产钒的储量为13.84万吨。

据评估报告,经质矿产股东全部权益评估值为51.99亿元,较其合并口径归母净资产3.57亿元增加48.42亿元,增值率为1358.41%。这主要是两方面的原因:一系账外5796.13万吨的低品位矿经开发利用后具有较高的市场价值,评估增值13.2亿元;二是无形资产矿产全增值32.12亿元。

虽然整体溢价率较高,但公司表示,本次交易方案是交易各方在公平自愿的基础上经过充分协商后确定,未设置业绩承诺和补偿措施。

收购及资本开支导致负债压力剧增

本次收购所需的65.08亿元全部采用现金收购,在收购完成后,上市公司将背负较大的有息负债压力。此前的2024年底和2025年一季度末,安宁股份的资产负债率分别为13.74%和23.09%,本次交易后,安宁股份的资产负债率分别飙升至43.38%和47.54%。

该次交易不仅推高了安宁股份的负债率,还拉低了每股盈利水平。此前的2024年和2025年一季度,公司每股盈利分别为0.29元和2.13元,交易(备考)之后,安宁股份每股收益分别为0.36元和1.48元,由于收购资产的亏损,每股盈利被大幅稀释。

此前,安宁股份曾于2015年1月完成一次定增,募集资金合计为17.03亿元,扣除发行费用后募集资金净额为16.84亿元。公司本来是拟募集不超过49.8亿元,用于投资额为72亿元的年产6万吨的能源级(钛)合金全产业链项目。不过,最终因为市场原因,再融资大幅缩水。

加上年初的募集资金,截至2025年一季度末,安宁股份货币资金为42.53亿元,交易性金融资产为2.29亿元,其他流动资产为3.22亿元。

截至当季度末,安宁股份资产负债率为23.09%,虽然较低,但也是近年来的新高。一季度末,公司短期借款从期初的3.16亿元增加至6亿元,长期借款从1亿元增加至9.4亿元。

为了完成收购,大股东也施以援手。在收购当日,安宁股份公告,为支持公司经营发展需要,公司控股股东紫东投资拟向公司提供不超过10亿元的无息贷款,借款期限至2027年底。

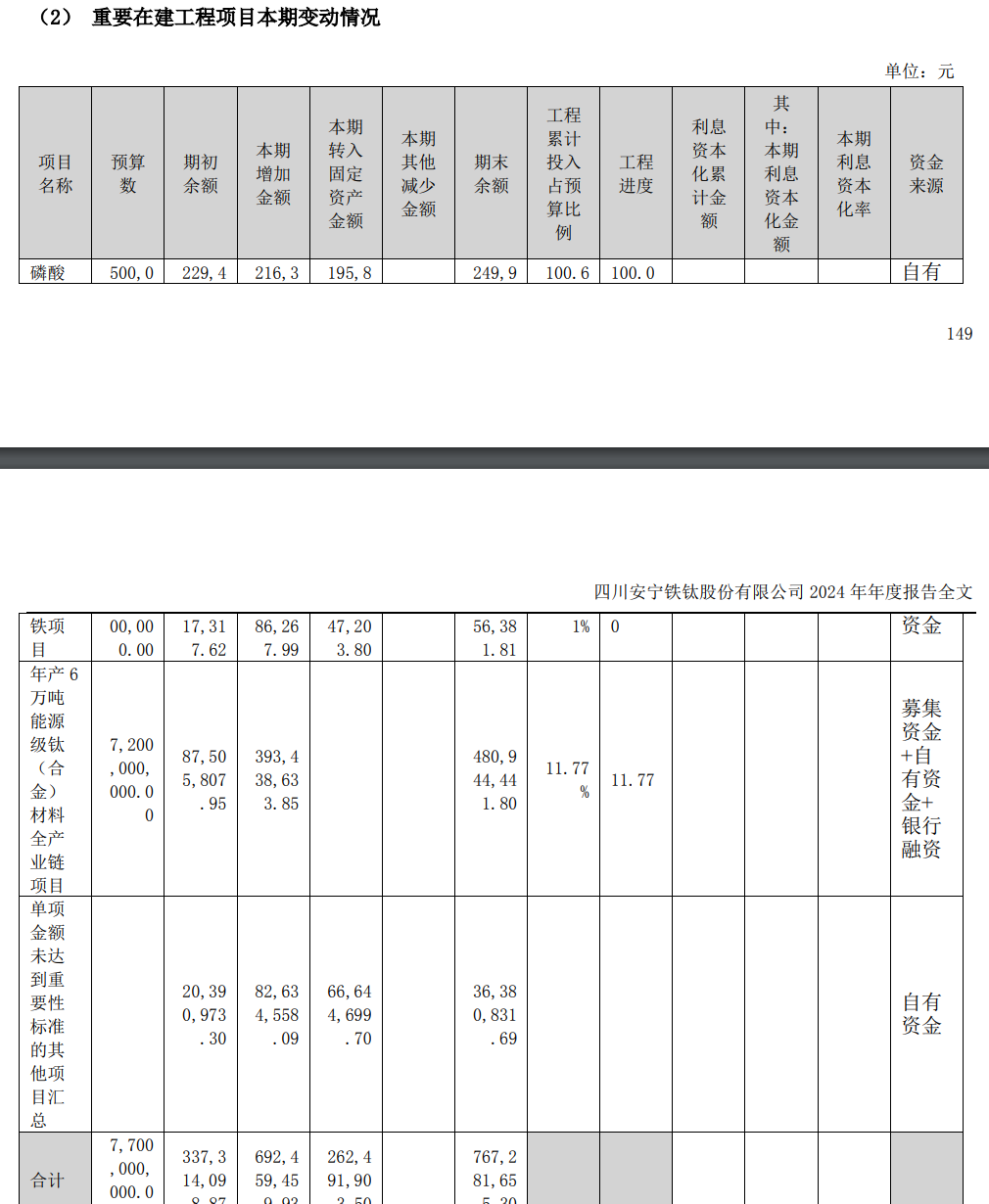

据2024年报,安宁股份有两个在建或待建项目,其中,碳酸锂项目投资预算为5亿元,期末余额为2.5亿元;年产6万吨的能源级(钛)合金项目投资预算为72亿元,期末余额为4.81亿元。除了本次收购外,年产6万吨的能源级(钛)合金项目等项目的资本开支,未来也需要公司持续投入,截至2025年一季度末,公司在建工程期末余额已从期初的8.41亿元增加至11.68亿元,后续两个项目还需要巨额的资本开支。

除了重整款及其他项目开支外,在接手上述三个项目后,安宁股份还需要负责后续的开支。根据《产业协同可研报告》,上市公司为推动标的公司复工复产,主要投资分为两部分,一是排土场低品位矿回采,二是矿山开采,合计投资金额为10.37亿元。

不过,上市公司表示,上述投资将逐步分期投入,特别是征地补偿等费用系随着生产占用逐步投入,不会集中形成资金压力,预计未来 2-3 年内的资金投入在 7亿-8 亿元左右,总体规模有限,上市公司有能力提供相应的支持。