12月1日晚,探路者控股集团股份有限公司(下称“探路者”)公告称,公司拟以自有资金3.21亿元收购深圳贝特莱电子科技股份有限公司(下称“贝特莱”)51%的股权,以自有资金3.57亿元收购上海通途半导体科技有限公司(下称“上海通途”)51%的股权。12月2日,探路者开盘后一度跌超12%。截至下午3时,报10.42元/股。

前三季度营收、净利双降

探路者集团成立于1999年,是一家综合型户外用品集团公司。旗下拥有探路者TOREAD、TOREAD.X、TOREAD kids多个子品牌,产品覆盖多个运动类目,包括极限、徒步、跑步、旅行、滑雪等众多产品系列。

其2024年年报显示,公司主要业务包括户外业务及芯片业务,正全面深化“户外+芯片”双主业战略。2024年,探路者实现营业收入15.92亿元,同比增长14.44%;实现归母净利润1.07亿元,同比增长48.50%。其中,芯片业务实现营收2.22亿元,同比增长66.56%;归母净利润3203.32万元,同比增长183.30%,归母净利润占集团合并归母净利润的比例为30.04%。

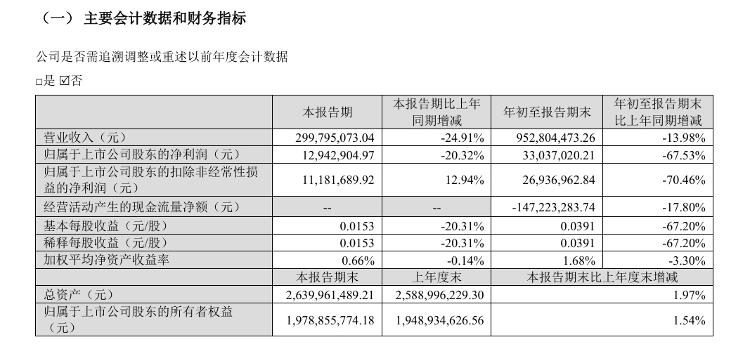

今年前三季度,探路者营收、净利双降。其中营收9.53亿元,同比下降13.98%;归属上市公司股东的净利润3303.7万元,同比下降67.53%。

来源:探路者三季度报告

针对业绩变动原因,探路者称,一是户外业务受市场环境和新品迭代等因素影响,产品销售不及预期;二是芯片业务发展整体向好,但受汇率波动影响,汇兑损失对业绩形成反向拖累,综合导致该期业绩下降。

在最新收购股权公告中,探路者称,本次收购的核心目的,是与公司现有的芯片业务板块形成深度互补与全面强化。通过整合两家公司的技术、产品与客户资源,公司将加速实现芯片业务板块的技术升级与市场拓展,形成更加完整和强大的芯片产业布局,从而显著提升公司在芯片行业的综合竞争力,推动芯片主业的快速发展。

“通过此次收购,公司将补充80余款成熟量产产品,含发明专利、实用新型专利、软件著作权、集成电路布图设计在内的230余项知识产权,70余名研发人员。同时,增加多个强有力的技术锚点和市场抓手,进一步统筹研发管理、复用研发资源、提升研发效率,为公司芯片业务板块带来新的竞争要素。”探路者称。

公告称,上述交易不构成关联交易,不构成重大资产重组。本次交易未达到股东会议事范围,经公司董事会审议批准后即可实施。

可能存在无法实现业绩承诺的风险

“本次交易约定了业绩承诺及业绩补偿相关条款。截至本公告披露日,标的公司运营状况良好。业绩承诺的实现取决于未来市场环境、产业政策、客户需求等因素,若未来相关因素出现不利变化,将对标的公司的盈利能力及经营前景产生不利影响,可能存在标的公司无法实现业绩承诺的风险。”探路者在提及交易风险时称。

根据业绩承诺,贝特莱在2026年度、2027年度及2028年度内,经审计的归属目标公司母公司股东的净利润应分别不低于3370万元、4770万元和6860万元;而上海通途在2026年度、2027年度及2028年度内,经审计的归属目标公司母公司股东的净利润应累计不低于人民币1.5亿元。

此次收购的两家公司中,贝特莱是一家专注数模混合信号链芯片及解决方案设计的企业,主要产品为指纹识别芯片、触控芯片及专用MCU芯片;上海通途是一家专门从事IP技术授权、芯片设计研发的公司,其IP技术授权业务主要面向图像及视频处理SoC芯片设计公司。

官网资料显示,贝特莱创立于2011年7月,总部位于深圳,在成都和上海设有研发中心。公司是国家高新技术企业、国家级专精特新“小巨人”企业、深圳市“专精特新”企业,累计获得自主知识产权200余项。主要客户包括路畅科技、联想、康佳、华硕等。

2024年,贝特莱实现营业收入1.79亿元,实现净利润为-2519万元。不过,今年1月至8月,贝特莱实现营收1.66亿元,实现净利润1773万元。

上海通途成立于2012年,是上海市高新技术企业、科技型企业、专精特新企业。公司已有客户包括华为、海思半导体、京东方、OPPO、商汤科技、中广核集团、中建集团、富瀚微电子、临港集团、中移动集团等诸多大型企业。

2024年,上海通途实现营收、净利润分别为5606万元、554万元;2025年前8个月,实现营收1.05亿元,实现净利润1889万元。

探路者表示,本次交易完成后,两家公司将成为探路者的控股子公司,探路者对其的日常经营、业务整合、协同发展能否顺利实施以及整合效果能否达到预期均存在一定的不确定性。本次收购完成后,公司将确认较大金额的商誉,若未来经营状况未达预期,则本次收购标的资产所形成的商誉将存在减值风险,从而对公司经营业绩产生不利影响。