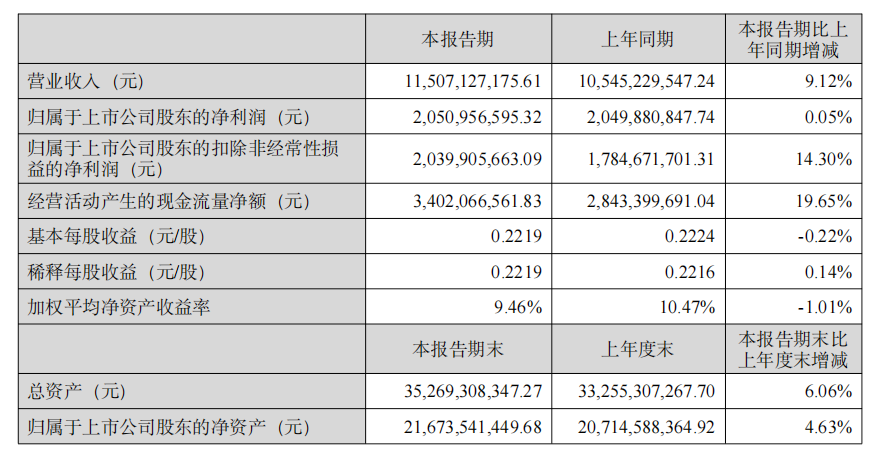

8月26日晚间,爱尔眼科(300015)发布2025年半年度报告。报告显示,公司营业收入115.07亿元,同比增长9.12%;归母净利润仅微增0.05%,录得20.51亿元。

表面平稳的增长曲线之下,第二季度业绩的“急刹车”信号尤为醒目——单季营收增速放缓至2%,净利润同比下滑12.97%,扣非净利润也仅增长4.03%。

资本市场对此反应冷淡,8月27日,公司股价收于13.23元/股,下跌4.34%,8月28日微涨0.3%。

Q2业绩失速,毛利率全线承压

拆解半年报可以发现,爱尔眼科的增长压力在第二季度集中爆发。

单季度来看,公司二季度营收同比增长仅约2%,环比下滑9.05%;归母净利润同比下降12.97%,环比下滑4.63%;更能反映主业盈利能力的扣非净利润也仅同比微增4.03%,环比下滑7.56%,放缓趋势极为明显。

这种局面,主要源于第二季度多项财务数据的表现不佳。当季,公司管理费用达7.98亿元,同比增加9.81%;公允价值变动收益为0.31亿元,同比大幅减少82.32%;投资收益仅734万元,同比下滑91%。此外,上半年信用减值损失已达8548万元(其中二季度达4902万元),同比激增236.83%,多项指标共同拖累了净利润表现。

更值得警惕的是,公司盈利能力出现下滑。上半年,爱尔眼科整体毛利率为48.56%,同比下降0.88个百分点;净利率为19.29%,同比下降1.66个百分点。

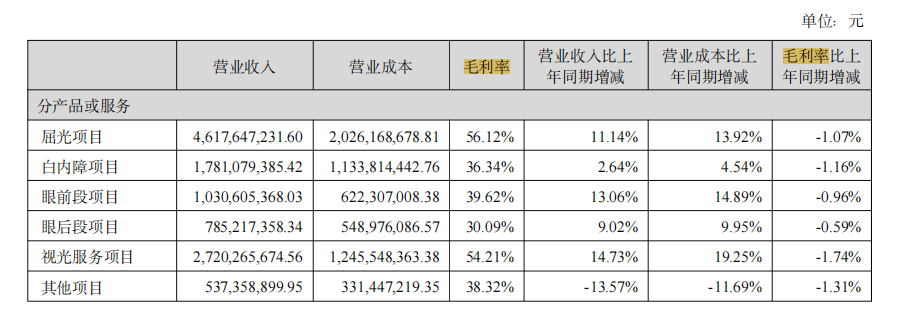

分业务看,其核心的屈光项目、视光服务项目以及其他所有业务线的毛利率,均较上年同期出现全面下降,这预示着行业竞争加剧可能已开始侵蚀其利润空间,从“高增长”转向“高质量增长”的挑战愈发严峻。

将视角拉长,爱尔眼科的增长放缓趋势实际上早已显现。2020年到2024年,公司净利润同比增速分别为25.01%、34.78%、8.65%、33.07%、5.87%。

尤其是在2024年,爱尔眼科出现了上市以来首次扣非净利润负增长,同比下降11.82%。这一历史性转折表明,公司长期高速增长阶段已经结束。

高商誉与合规风险高悬

业绩的短期波动之外,长期积累的结构性风险更令市场担忧。爱尔眼科长期以来依靠“上市公司+PE”的并购模式快速扩张,随之堆高惊人商誉。截至2025年上半年末,公司因收购子公司产生的商誉高达87.22亿元,占同期净资产(216.74亿元)的40.24%。

这笔巨大的商誉犹如“达摩克利斯之剑”。一旦旗下并购的数百家医院中有部分业绩不达预期,就可能引发大规模的商誉减值,从而对公司的净利润造成打击。在当前业绩增速放缓的背景下,这种风险正被放大。

此外,快速扩张也带来了合规与管理的挑战。据企查查数据,爱尔眼科及其旗下公司目前共有273条关联风险,涉及劳动纠纷、知识产权纠纷、商业合作纠纷、行政处罚等。

公司自身共有42条自身风险,包括司法诉讼7条,经营风险35条,其中经营风险占比为83.33%;近一月新增自身风险1条,最近一次为2025年8月实控人新增一条股权质押信息。

尽管2025年上半年总门诊量接近925万人次,相当于每日超5万人走入爱尔眼科寻求服务,证明其终端需求与市场地位依然稳固,但从资本市场反应来看,投资者显然更关注其未来盈利质量和风险控制能力。

当前市盈率徘徊于34倍左右,相比前几年已显著回落。截至8月28日收盘,公司市值约1228亿元,与其辉煌时期近4000亿元的峰值相去甚远。

眼科赛道虽空间广阔,但竞争也在迅速升温。爱尔眼科能否在规模优势之上,真正实现有质量的可持续增长,妥善应对商誉、合规与盈利这三重考验,将是决定其能否重新赢得资本信任的关键。